決算シリーズ続きます💪

今回はHOYAの2020年3月期の3Qをみていきます🧐

まだはじめて間もない(通期でみた企業は少ない)こともあって、調べるたびに新しい視点が追加されることが多いです。あの時これに気づいて入れば…と思うことも多いですが、これを繰り返さないと勝てるようにならないと感じますのでめげずに粛々と続けていこうと思います💪

では、本題にはいります。

全体の数字

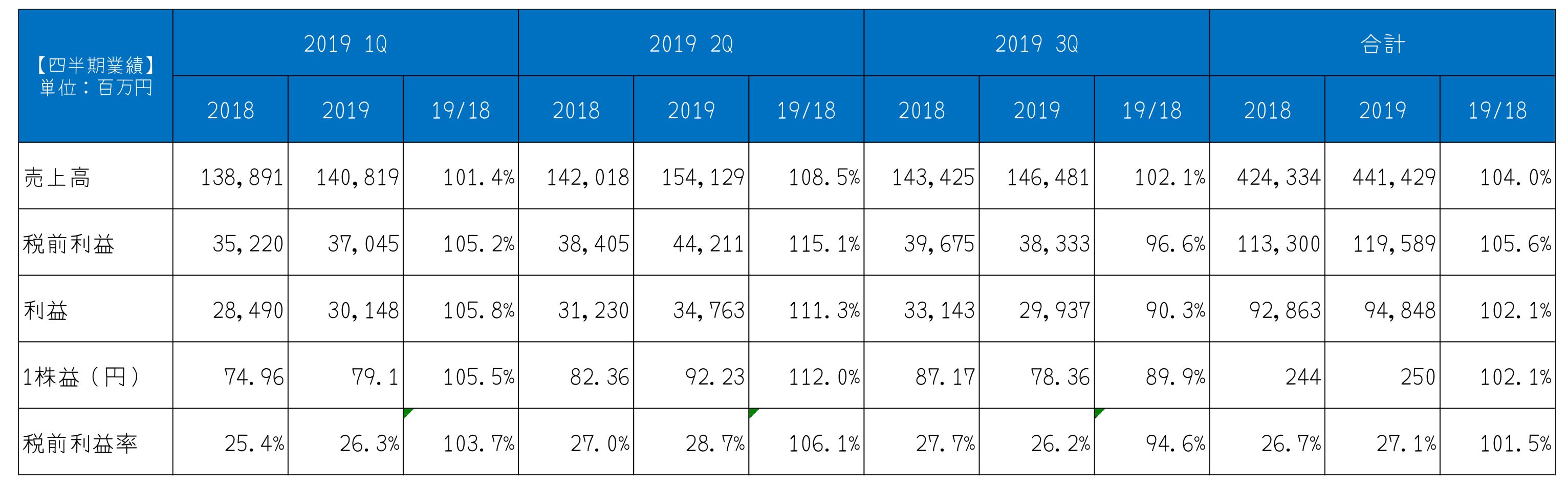

まずは、全体の数字を確認します。

3Qは前年に比べて増収だったものの、利益が減少しました。利益の減少は、今期はじめてのことでした。

通期では、依然として増収、増益を守っています。

セグメント別の数字

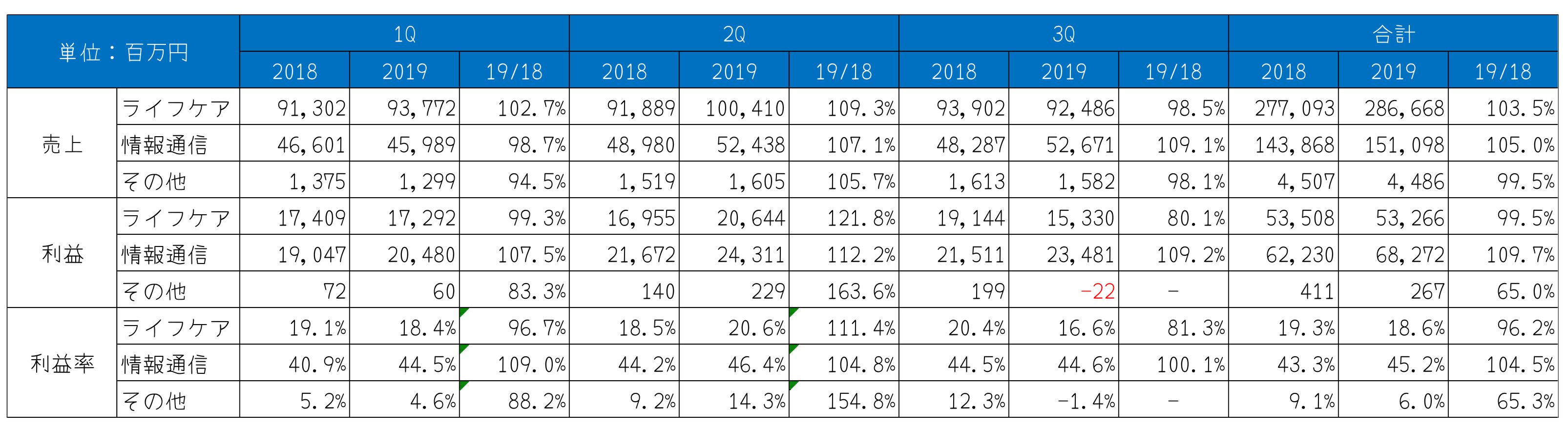

続いてセグメント別の数字で原因を探ります。

3Qで大きく落ち込んだのは、ライフケアの利益でした。約2割減、しかも利益率も4%も低下しています。これについて決算資料を読んでわかったことは、以下です。

1⃣2Qに消費増税の影響で駆け込みがあり、それが3Qに響いた。(特にコンタクトレンズ、メガネレンズも多少)

2⃣バーツ高、ユーロ安だった。メガネレンズはタイで作ってユーロ圏で販売することが多いので、バーツ高、ユーロ安は最悪の組み合わせだった。

3⃣(これは直接影響してるか不明ですが…)アメリカでメガネレンズのインディペンデント向けの営業人員の離職が相次いだそうです。これは立て直し中とのことです。

為替は別にしまして、その他の事由は一過性のものなので、4Qは回復するかもしれませんね。

一方の情報通信は好調で売上・利益ともに前年を1割程度上回っています。部材は違いますが、信越化学のシリコンウエハー事業の3Qは前年比数パーセントのプラスでしたので、HOYAのマスク&ブランクスの強さを感じます。

情報通信事業といってもマスク&ブランクスだけではないので決算の内容を簡単に確認すると、HDDガラス基板は3.5インチが増えるというHOYAが描いたシナリオ通りになってきているとのことでこちらも好調です。映像は、デジカメ用はよくなく、監視カメラ用が戻ってきているもののそれほど強くない様子です。

HOYAの今後を考える

足元が好調な様子は確認することができました。しかし、未来はどうなるかわかりません。できることなら長期で保有したいと考えているので、今回は少しHOYAの未来について考えてみようと思います。

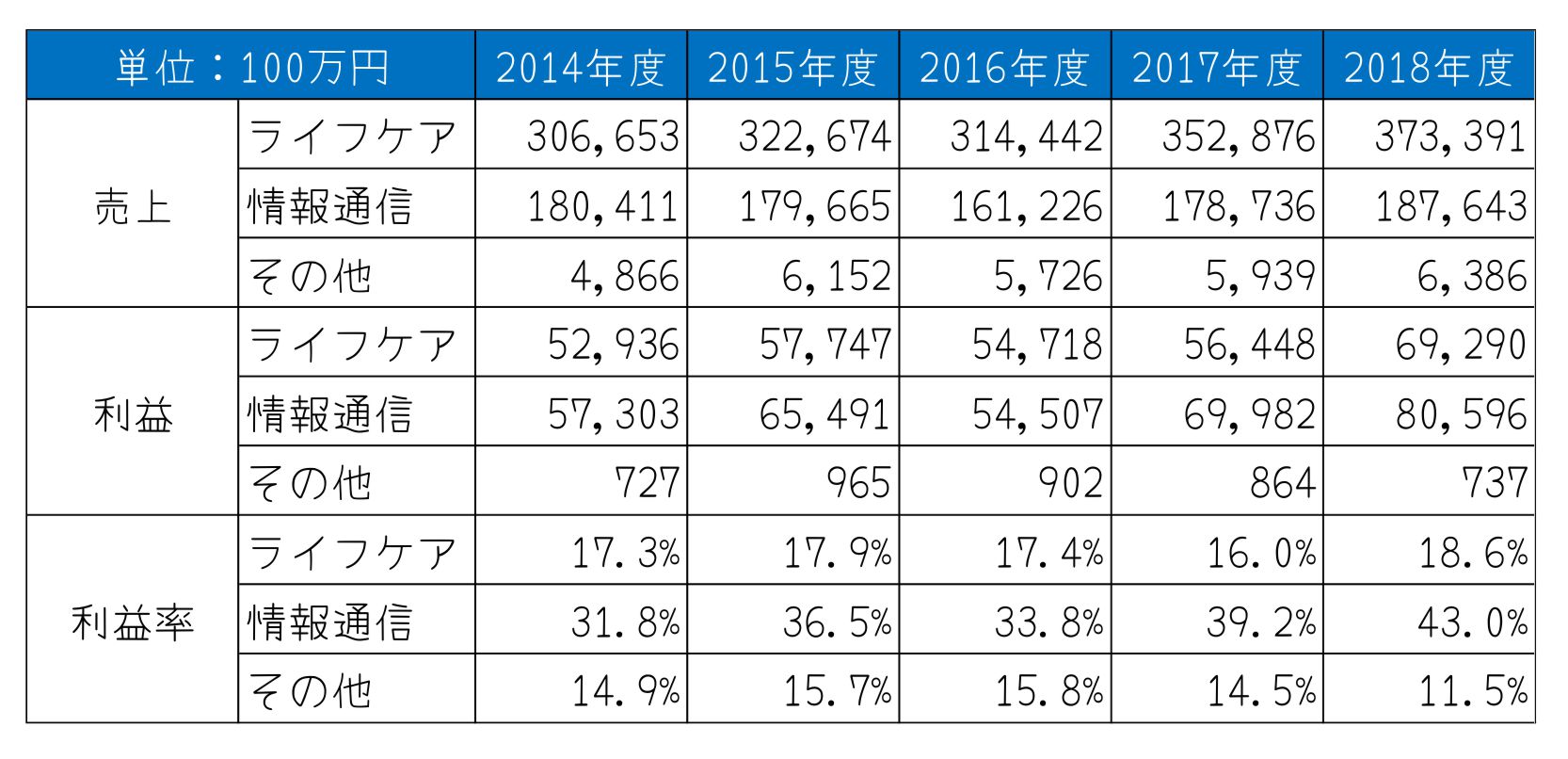

HOYAのセグメント別売上&利益経年推移

まず、ここ数年を振るために売上と利益の経年推移をみてみます。

ライフケアは、経年で売上・利益ともに成長しています。一方情報通信は、売上高はここ5年はそれほど変化ないですが、利益率が大きく改善しています。この理由は(細かい数字を調べていませんので推測ですが)利益率の高い商品が多く売れるようになったのと、利益率の改善と両方あったのではないかと思っています。

情報通信事業の利益率が高いのでそちらに目がいってしまいますが、ライフケアはここ5年着実に売上を拡大しています。HOYAの商品が優れているのはもちろんですが、世界のコンタクトやメガネを必要としている人口も増加しているのではないでしょうか。したがって、コンタクトなどのレンズは、緩やかに拡大していく可能性があると考えられます。

一方で情報通信事業は、こちらも2019年3月期の決算資料で言及されていますが、今後10年間は情報通信事業の規模はそれほど拡大しないと考えているようです。今期の3Q決算でもマスク&ブランクスの売上に関する質問に関してそれほど強気のコメントはしていないように思えます。

ということで、HOYAの考えは、2019年3月期の決算資料に書かれているとおり、ライフケアが成長の主役になる(したい)ということです。

それに加えて、事業ポートフォリオ経営を掲げており、『ビジネスモデルや景気感応度等が異なる事業の組み合わせによるリスク分散(2019年3月期4Q決算資料より)』とも書かれています。

つまり、ここからしばらくライフケアを中心に新しい事業を興し、それを成長の主役にするというフェーズに入る(入ってる)ということです。

わたしは、まだHOYAの株をもっていません。買うのであれば、HOYAが今後興すであろうライフケア部門の新規事業に期待して買うということです。いまは安定した事業をもっているので、それで収益を出しつつ新しい成長分野が出てくることに期待しています。

現在株価は少し下落傾向です。もしかすると、情報通信事業の拡大が今後さほど見込めないということで、次の成長分野が出てくるまで利益を確定しておく動きがあるのかもしれません。

株価動向

ここからは、株価の動きをみていきます。

目下株価下落中です。久しぶりに20日移動平均線を下回る期間が長くなっています。ここ1年は終値で100日移動平均を割っていませんので、今回の下落で100日移動平均を割るかどうかに注目しています。

チャートみると10,000円は固そうにみえますが、どうでしょうか。

自社株買いがありますので、10,000円近辺は購入対象になっているかもしれませんね。

日足チャート

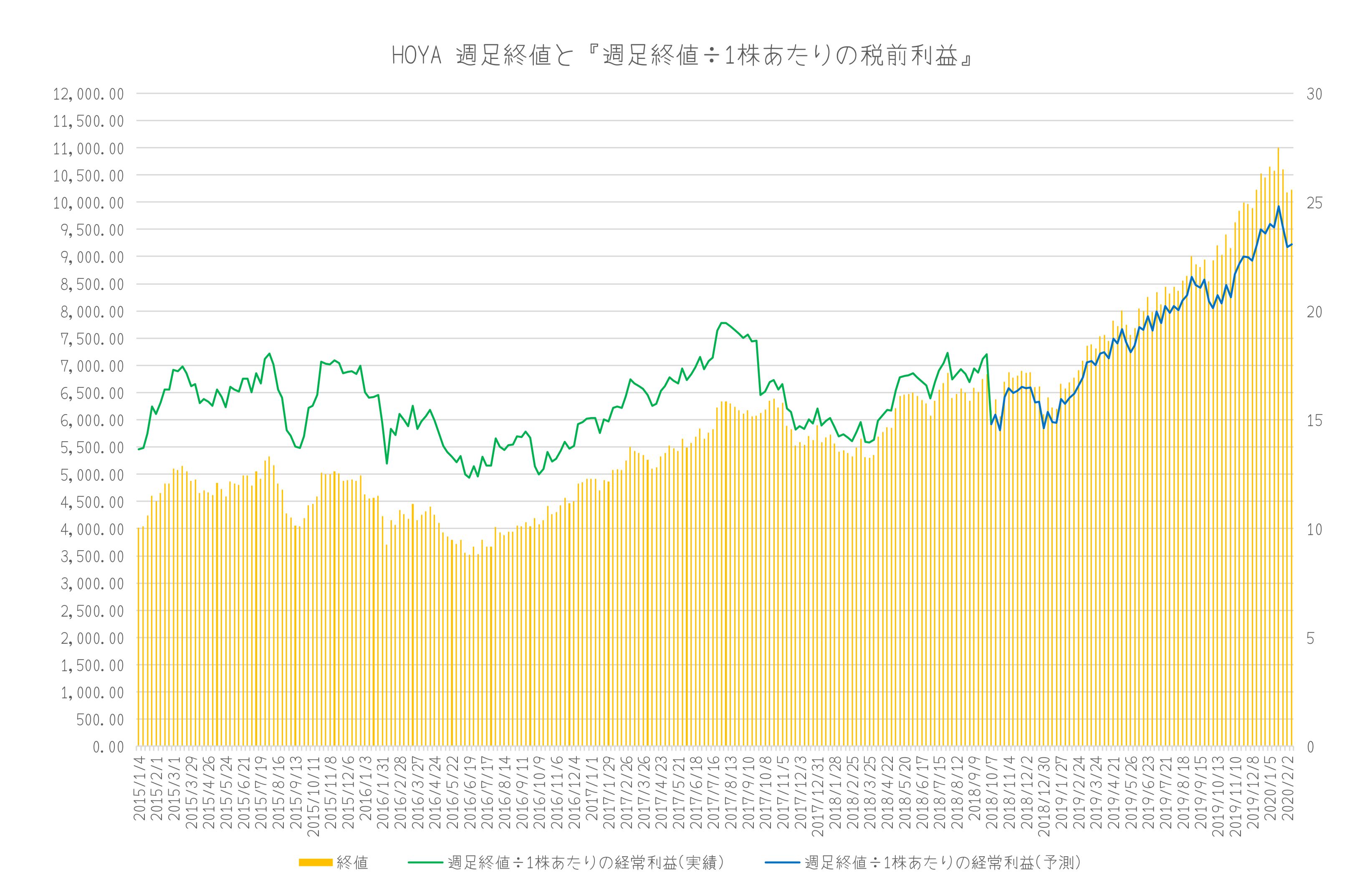

続いて、業績と株価を比較してみます。

週足終値と「週足終値÷1株あたりの税前利益」の推移です。税前利益は、株価よりも半年先の会計年度の数字を使っています。業績に関する四季報の予想は、2020年3月期、2021年3月期ともにゆるやかな成長です。一方、2019年1月以降株価は上昇しており、「週足終値÷1株あたりの税前利益」の倍率が20倍を超えています。ここ数年ではもっとも高い水準です。

2022年3月期の1株あたりの税前利益が450円とするならば、その20倍は9000円です。この価格で買えればいいのですが、なかなかそこまで下がらないのではと思っています。

週足終値と「週足終値÷1株あたりの税前利益」

株主還元

最後に株主還元を確認します。

まずは、自社株買いです。2019年5月~10月に取得上限600億円で実施した自社株買いは、取得総額240億円程度にとどまったため、2019年10月~2020年4月まで上限500億円にて再度実施中です。いまのころ2020年1月まででいまだ100億円程度実施済みです。

仮に株価10,000円で残り400億円分購入したとして、4百万株です。株式数が約380百万株ですので、約1%の株式が消却され、その分株の価値があがります。1%ですので、そこまで大きくはないでしょうか。

つづいて配当です。

ここ数年の結果をみると、配当性向約3割で安定しています。今期は、前期に近い業績になりそうですので、配当金額は2018年度と同じ90円になるでしょうか。仮に90円だとして、現在の株価が10,000円とすれば、配当利回りは0.9%です。低いように感じますが、まだ成長中の企業ですので、利益を企業価値向上に使ってもらいたいと思います。

配当性向について

まとめ

今回の決算内容を調べつつ、過去の決算にも目を通して、HOYAは今ある事業をベースに、新規事業や既存のビジネスを補完する買収によって成長するフェーズにはいった(すでに入っている)ということを理解しました。

既存の事業はそれなりに安定感のあるものですが、今後手掛ける新規事業がどうなるのかはわかりません。ただ、グローバルニッチ(ブルーオーシャン)を目指す戦略は応援したいです。

株価は、2019年のような右肩上がりにはならない可能性もあると思います。ただ、10年保有し続ければ、いい時がまたあるのではと期待してしまう銘柄です。

引続き決算を追いながら、HOYAについて勉強していきます😊

ではでは👋

コメント