最近、日経平均が好調でわたしの購入しているインバースのETFがだいぶ取り残されてきて困っているKZOです😭

さすがにそろそろ日経は売りかな〜とは思っているものの、ぜんぜん下がる気配ないですね。強い!💪

経済指標は色々と悪いものが出ているのですが、政策によるヘルプ(金融政策や財政出動)を想定して上昇しているようで、初心者には難しい環境だなぁと感じてます😑これもう底打って上昇中とかないよねぇ、たのむよ〜😰

さて、今回は石油株をみていこうと思います。なぜ石油株かというと、先日紹介した本にポートフォリオに組み入れるべき株として石油株が紹介されていたからです。

最近は環境問題から石油産業は斜陽産業かと感じていましたが、World Energy Outlookをみると世界が環境問題に積極的に取り組めば石油の需要は減少する傾向があるようですが、現在の政策を引き続き継続する場合は底堅いという予想がされていました🧐

意外とまだまだ石油なのかもしれないですね。理想を言えばクリーンなエネルギー産業が大きくなってそこに投資していくのがいいんですけどねっ!

米国株の中でも石油株は他の銘柄に比較して株価が上下しているので、わたしが取り組むにはちょっとむずかしいかなと思いましたが、少しみたところ財務はバッチリで、配当利回りが高いのでポートフォリオに入れることを検討しようと思います。

オイルメジャーといってもいくつかあるのですが、今回目をつけたのは、欧州最大の石油会社であるロイヤルダッチシェルと世界最大の権益をもつエクソンモービルです。この2社を選んだ理由は、企業の大きさです!(どやっ!)

もくじ

石油会社はわかりにくい。。

というわけで決算書を調べ始めたのですが、英語の専門用語がわかりにくいため、理解するのに苦労しました。(というか理解が足りない部分が多いと思います。)石油については、日本語のサイトなどを調べながら少しずつ理解しました。決算書や日本語のサイトで理解しことを簡単に整理しておこうと思います✌

上工程と下工程🏭

石油会社の仕事は、大きく2つの工程に分かれています。

① 上工程:原油を取る

② 下工程:原油を処理して石油製品(ガソリンとか)を作る

この視点に分けて決算書も書かれているので、ある程度は読んでいけるのですが、原油を精製している量より販売している量が多いとか、腑に落ちない箇所があって悩みました🤔

あとから気づいたんですけど、原油はアメリカも輸入に依存しているんですよね。つまり、中東やロシアなどから買ってる分があるわけです。なので、オイルメジャーとはいっても、自前で完結はできてなく、卸のような立場も併せ持っているんだと思います。

強い石油会社ってなんだろう

売上高や財務情報、配当利回りを確認しても、シェルもエクソンも大差ないのでどちらにするか決められませんでした。

決められない中で、考えた結果。

結論、エクソンモービルにしました。

後から数字はみていきますが、決めた理由は2つあります。

シェルに比べてエクソンは…

① 自社の上工程で製造している分が多いこと(つまり、他社から原油を買う量が少ない)

② 下工程が充実していること。

具体的に書くと、これから仮に原油の需要が減る(原油市況が下がる)とした時に、他社から原油を買って精製する分が多いと自然と利益を出しにくくなると思いました。これが1つ目。もう1つは、ガソリンなどエネルギーとしての需要が減る可能性があるのならば、素材として石油を使う力をもっている企業の方が将来性があるだろうと考えました。

この2点で投資するならエクソンモービルがよいと考えました。

ファンダメンタルズをみてみよう

ではここから数字をみて確認をしていこうと思います。

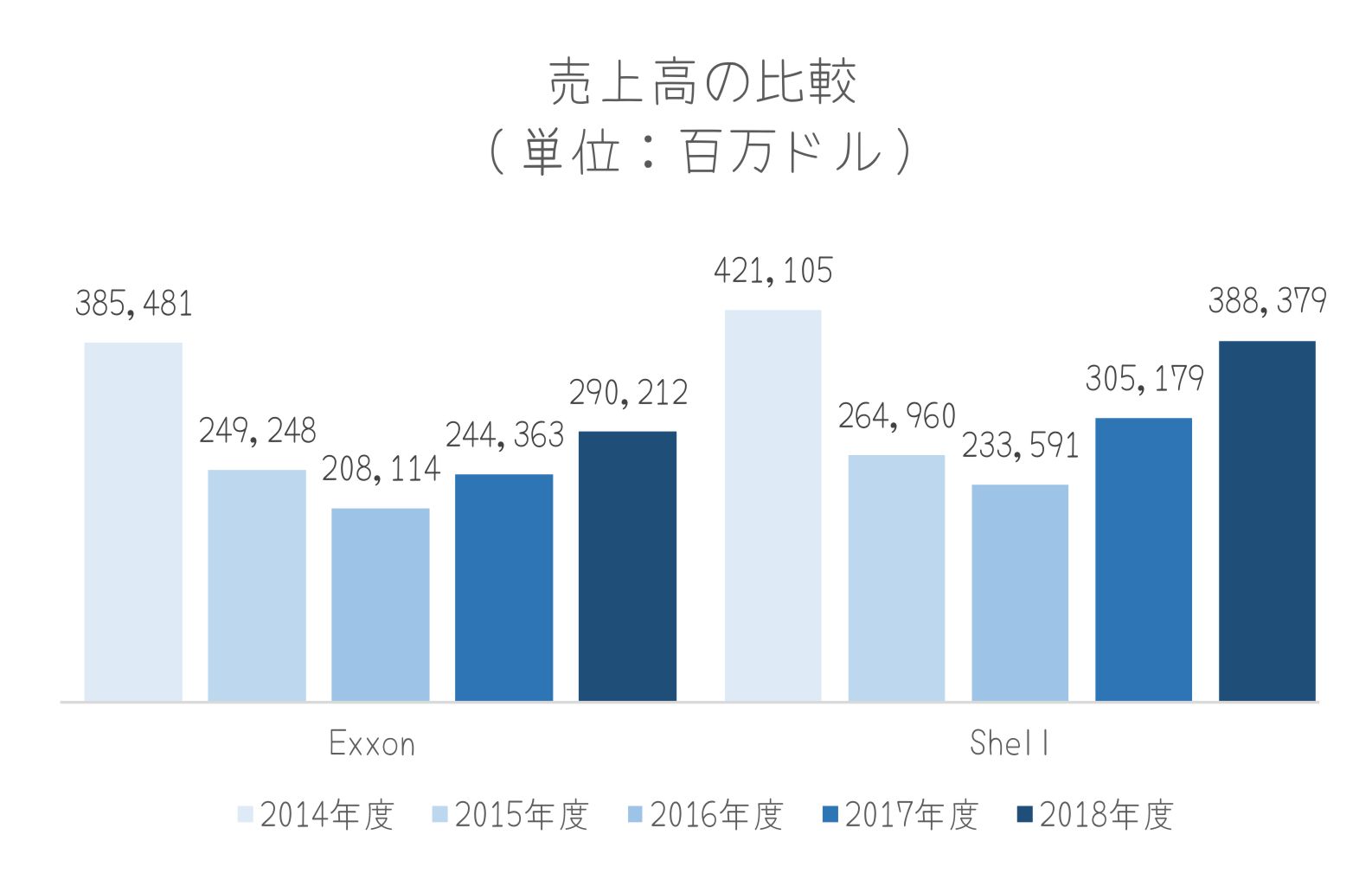

売上高

売上高は、シェルの方が多いです。

推移をみるとシェルとエクソンが同じ動きをしているので、市況の影響を受けやすい業種であることが確認できます。

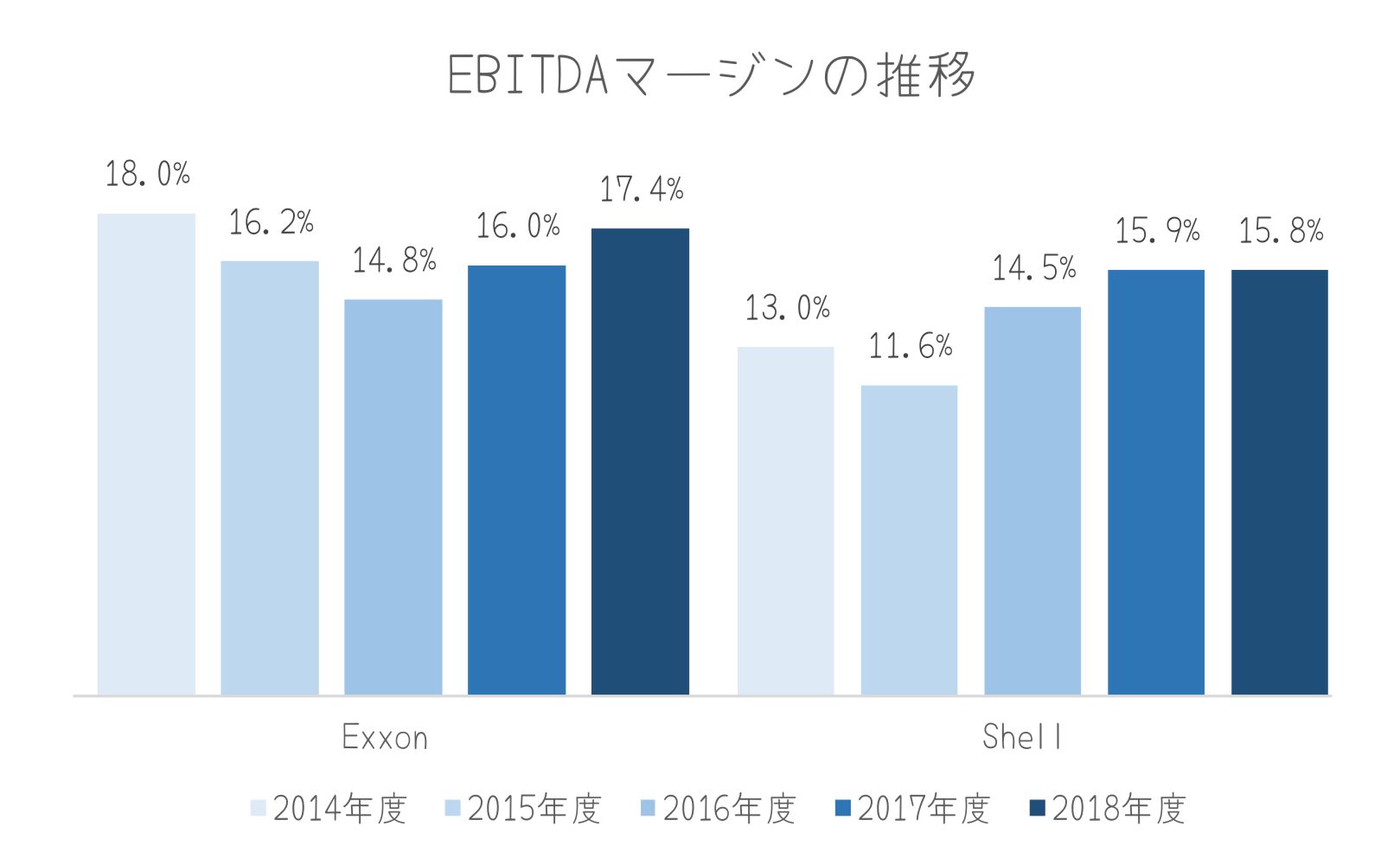

EBITDAマージン

EBITDAマージンの比較です。

エクソンがシェルを上回っています。また、売上高が高くなるタイミングでマージンが増えているので、これも原油価格によるものだと思われます。

エクソンの方がマージンが高いということは、原油価格が仮に下がっても耐える力があるともいえると思います。

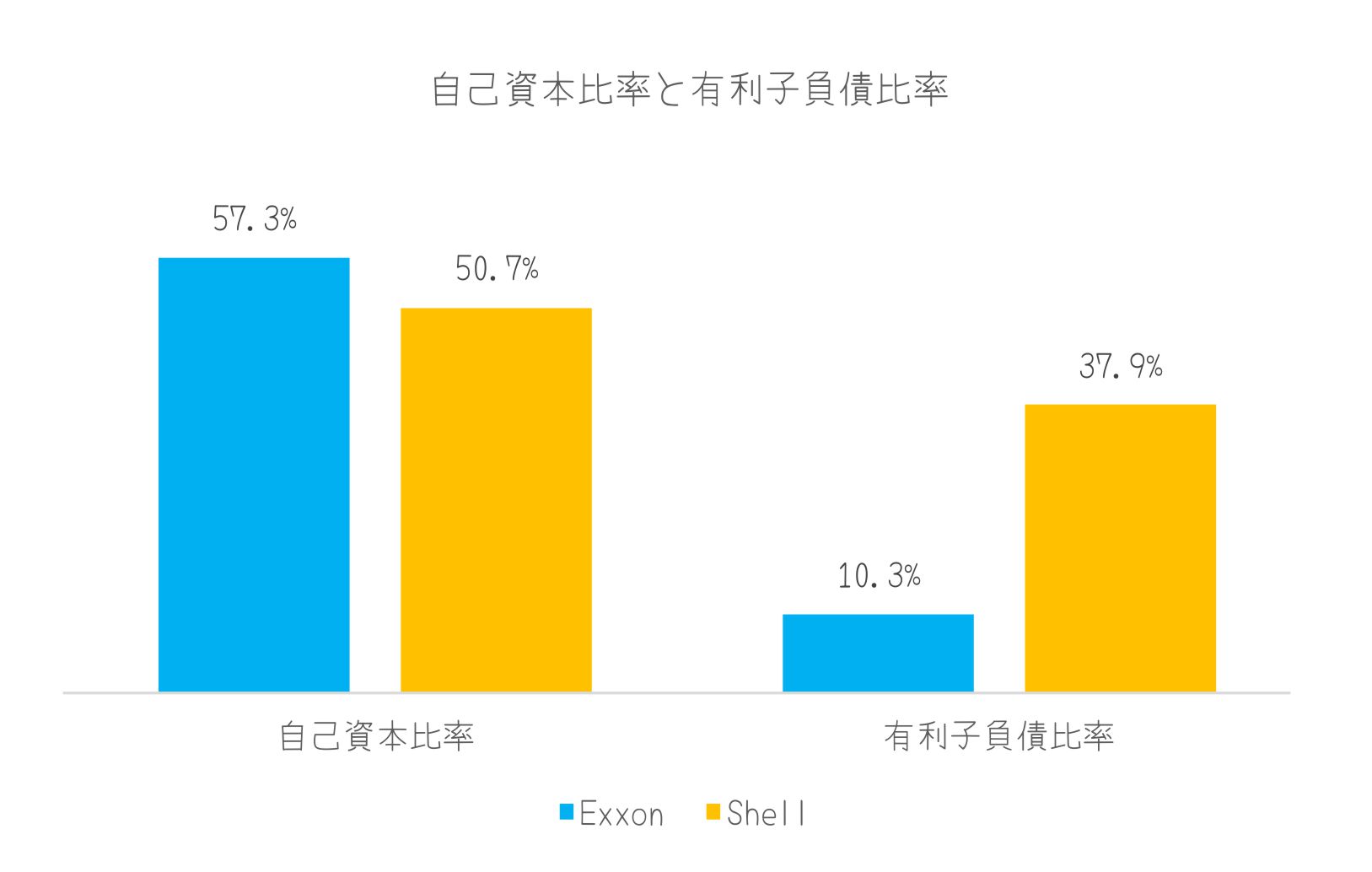

自己資本比率と有利子負債比率

2社ともに、自己資本比率が高く、有利子負債比率は低いです。

安定感あります。

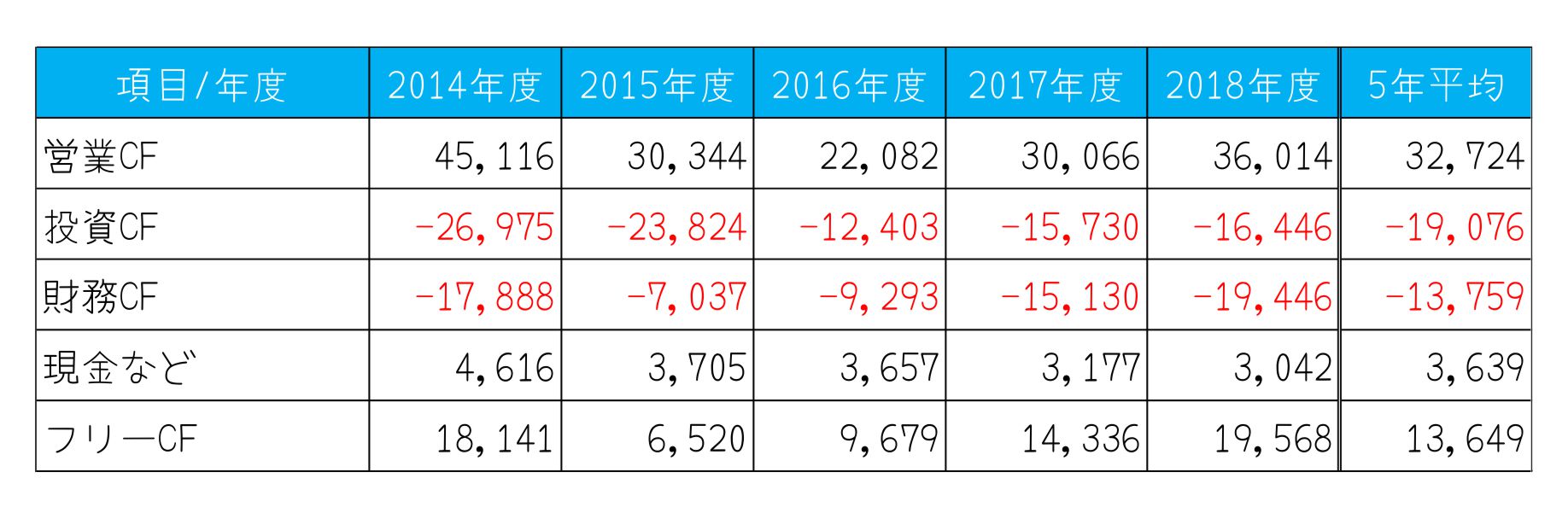

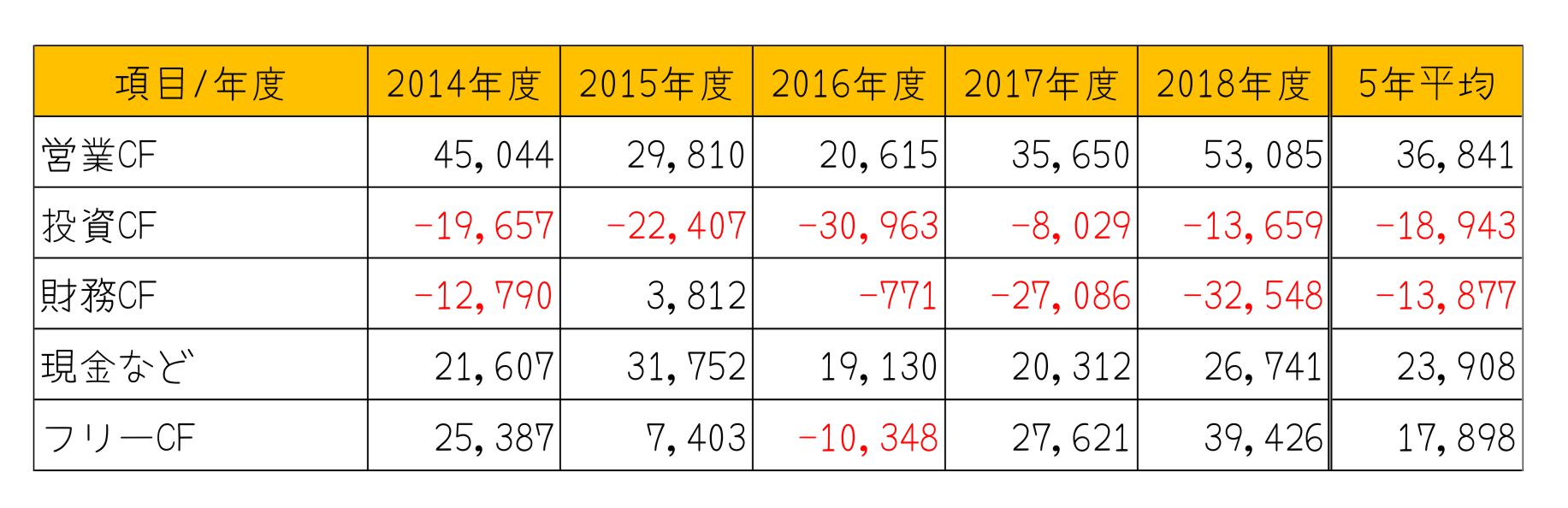

キャッシュフロー計算書

2社ともに、営業キャッシュフローは豊富かつフリーキャッシュフローも確保できているので問題なさそうです。

エクソンモービル

シェル

セグメント別の数字

ここからは少し具体的に2社のことをみていきます。

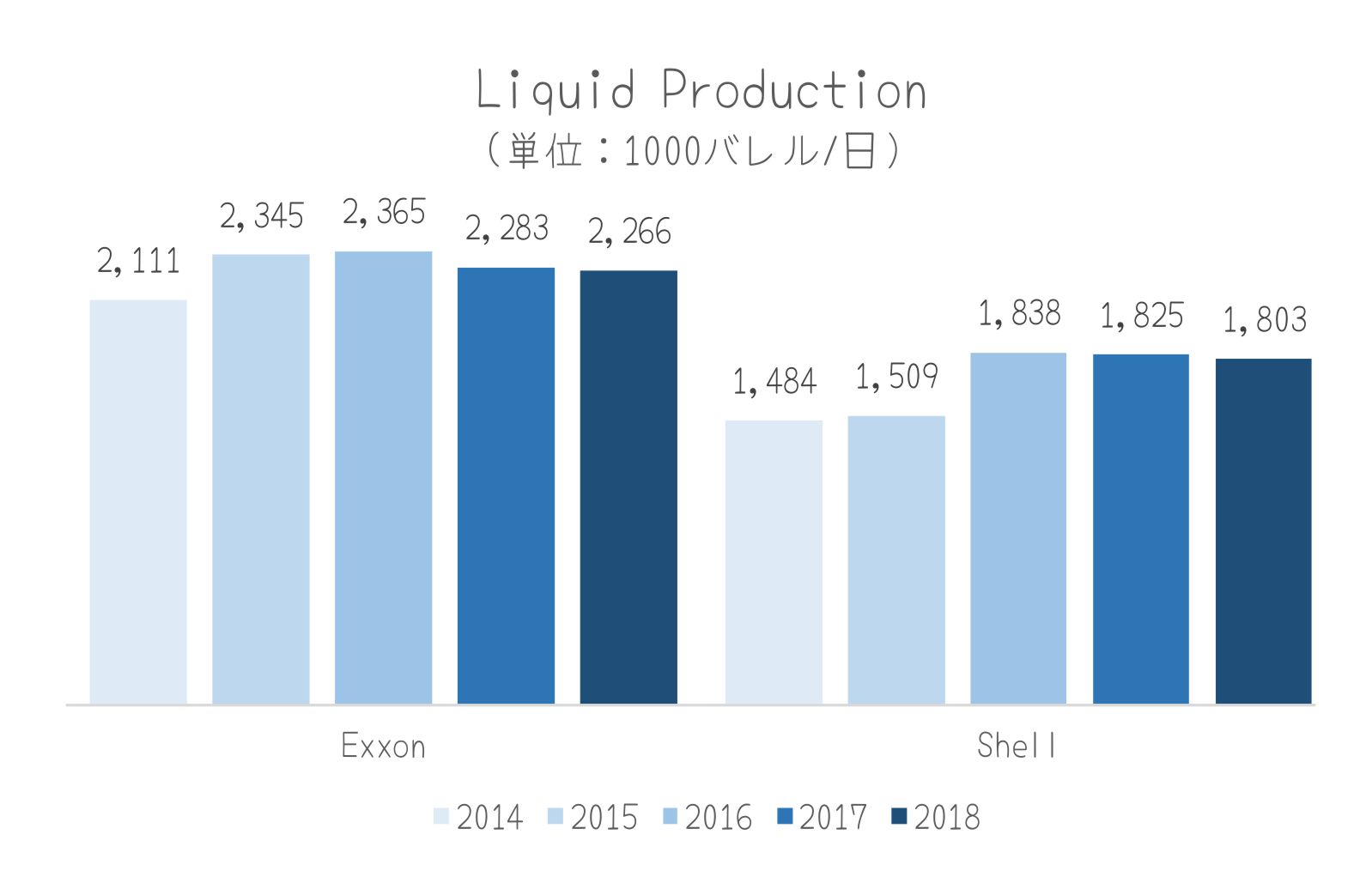

まずは、上工程で原油を生産している量です。エクソンモービルの方が多いです。

Liquid Production(単位:1000バレル/日)

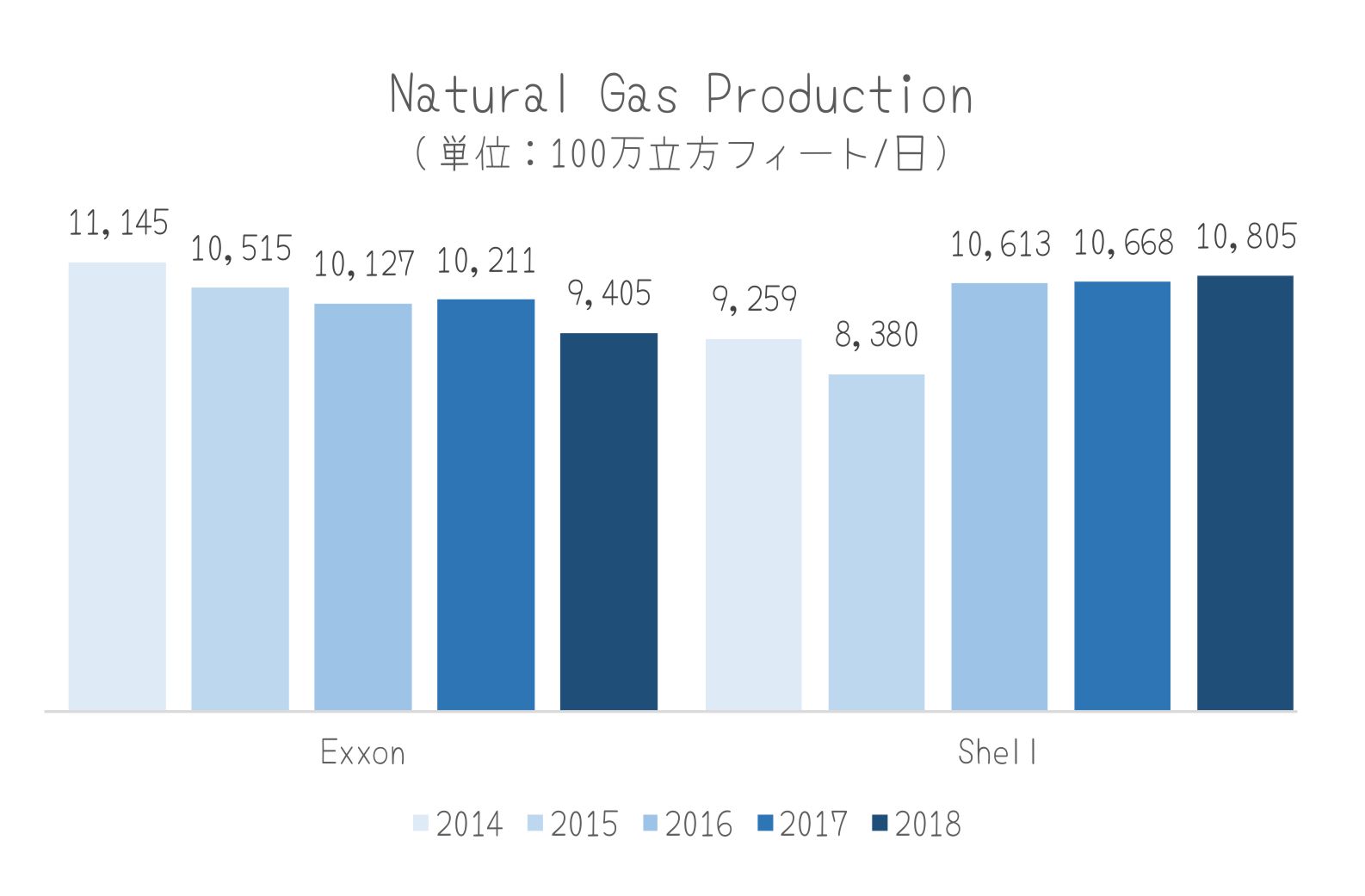

続いて、天然ガスの生産量です。

エクソンは年々減少する一方で、シェルは増えています。2016年にブリティッシュ・ガスを買収した影響がありそうです。エクソンが減少しているのはどうしてですかね🤔

Natural Gas Production(単位:100万立方フィート/日)

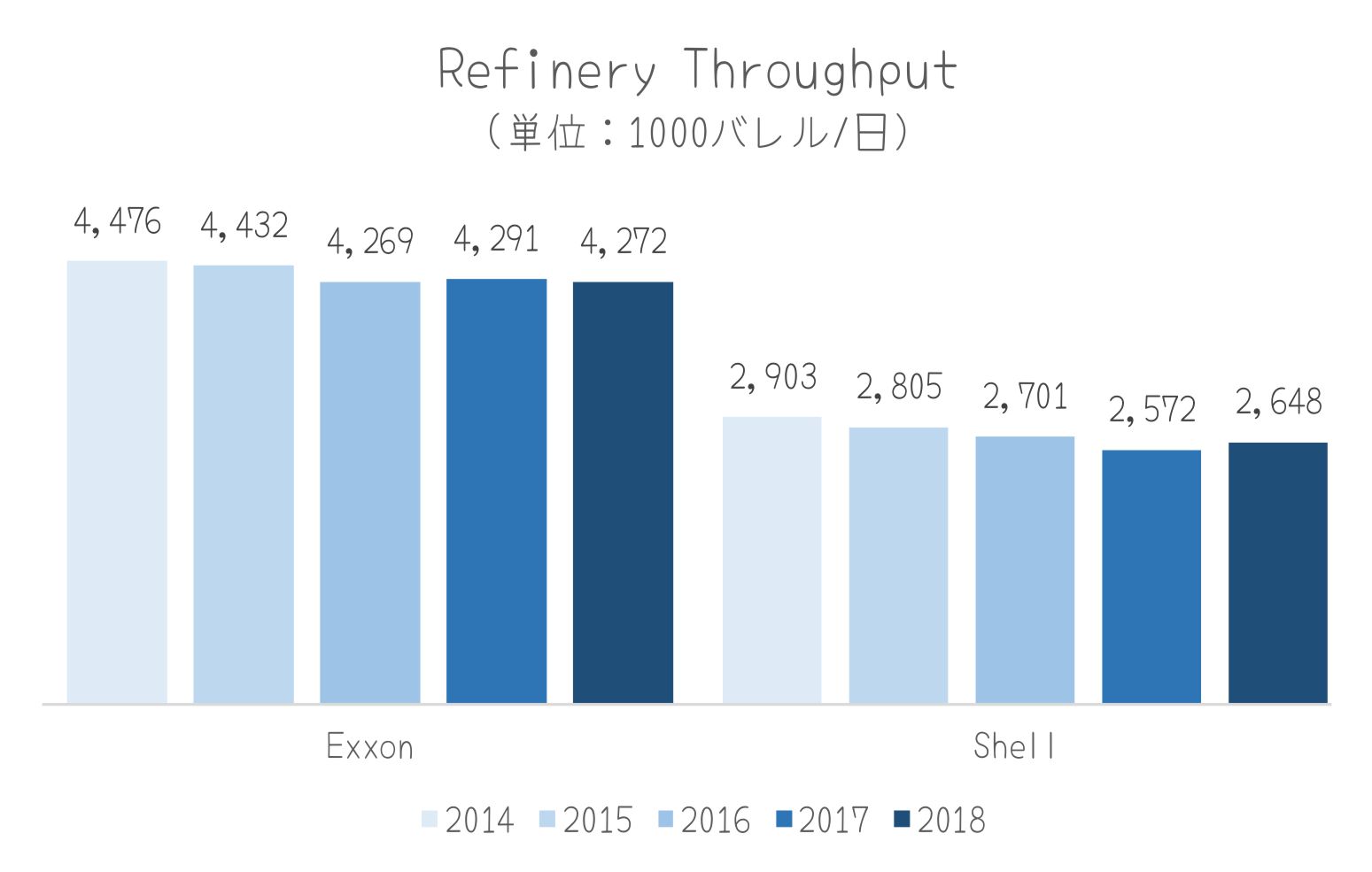

ここからは、下工程に関係する内容。

まずは、精製所で生成している原油の量。

エクソンはシェルの約1.5倍処理しています。

Refinery Throughput(1000バレル/日)

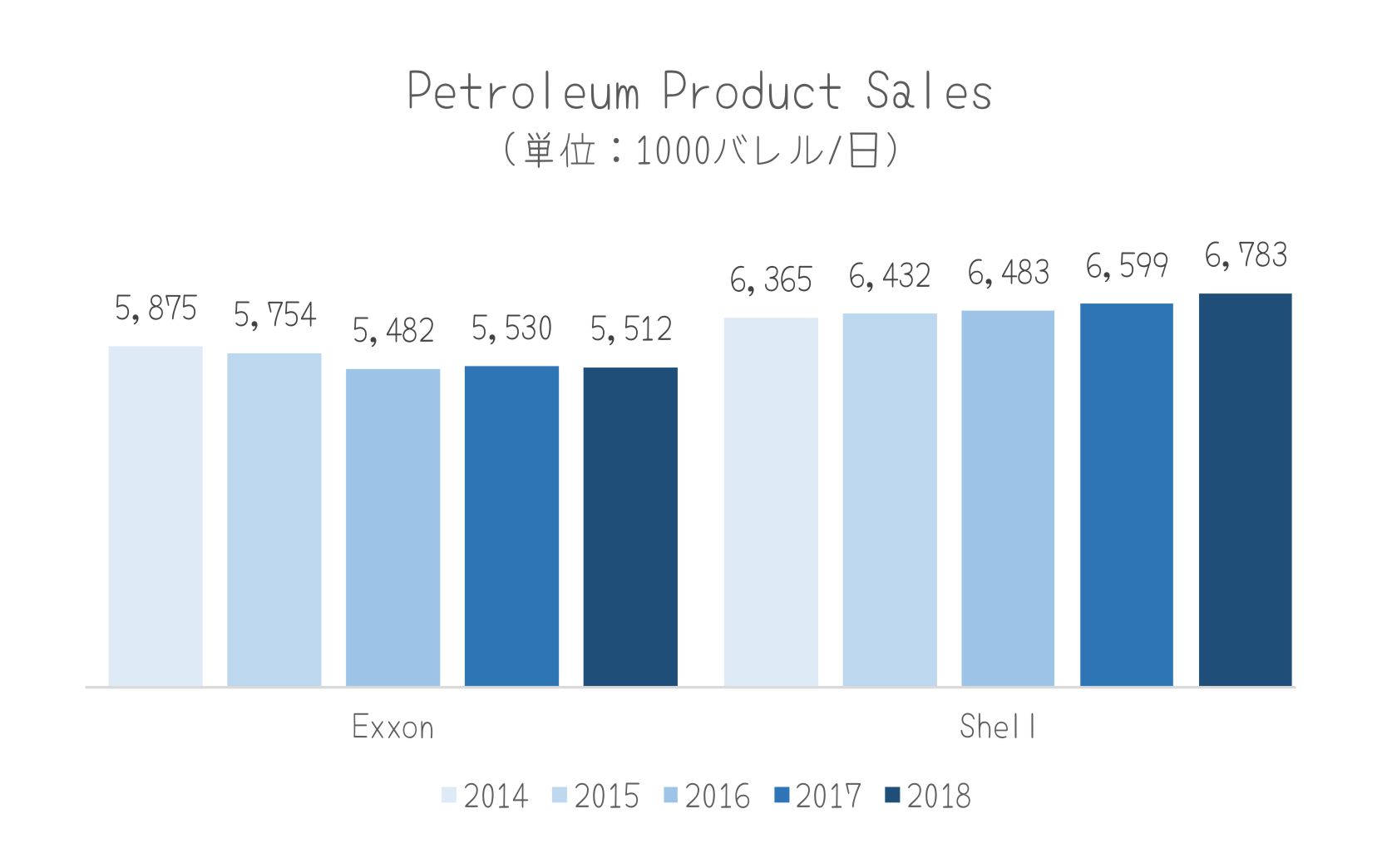

ただ、販売量をみるとシェルの方が多いです。

おそらく、シェルはガソリンなどを仕入して販売していると思います。わたしは、エクソンの自前主義の方がいいと思っていますが、この上下2つデータはシェルに販売力があることも示していると思います。

あまり関係ないとは思いますが、日本でガソリンを入れるとき、シェルのスタンドの価格が他に比べて少し安い気がするんですよね。もしかすると、販売力があるのは、仕入が安く、安値で販売するといった方針なんですかね。

Petroleum Product Sales(1000バレル/日)

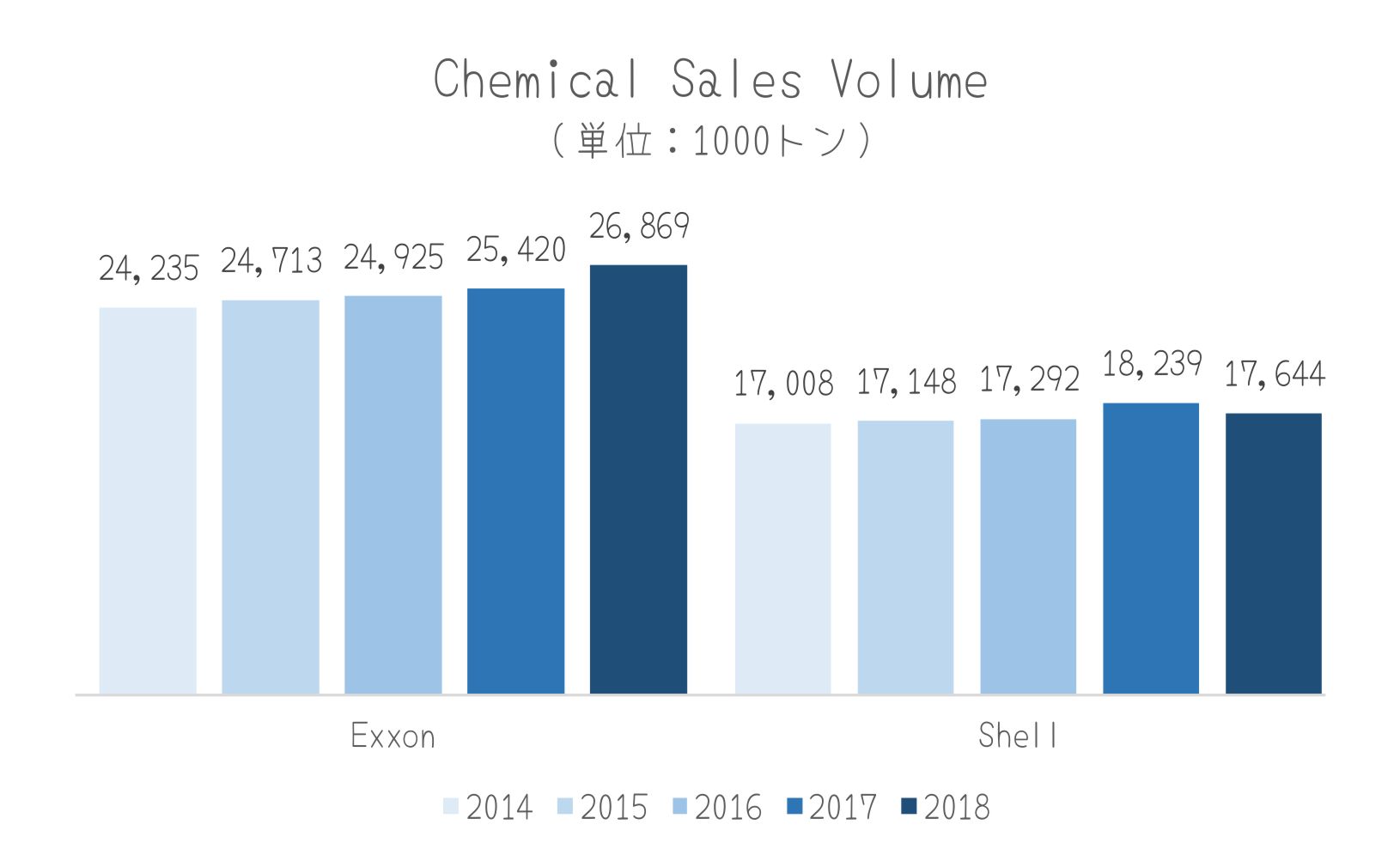

最後に、石油化学製品の売上高です。

こちらもエクソンはシェルを大きく上回っています。

わたしはこれが今後効いてくるのではないかなと思っているのですが、はてしてどうでしょうか🤔

Chemical sales Volume(1000トン)

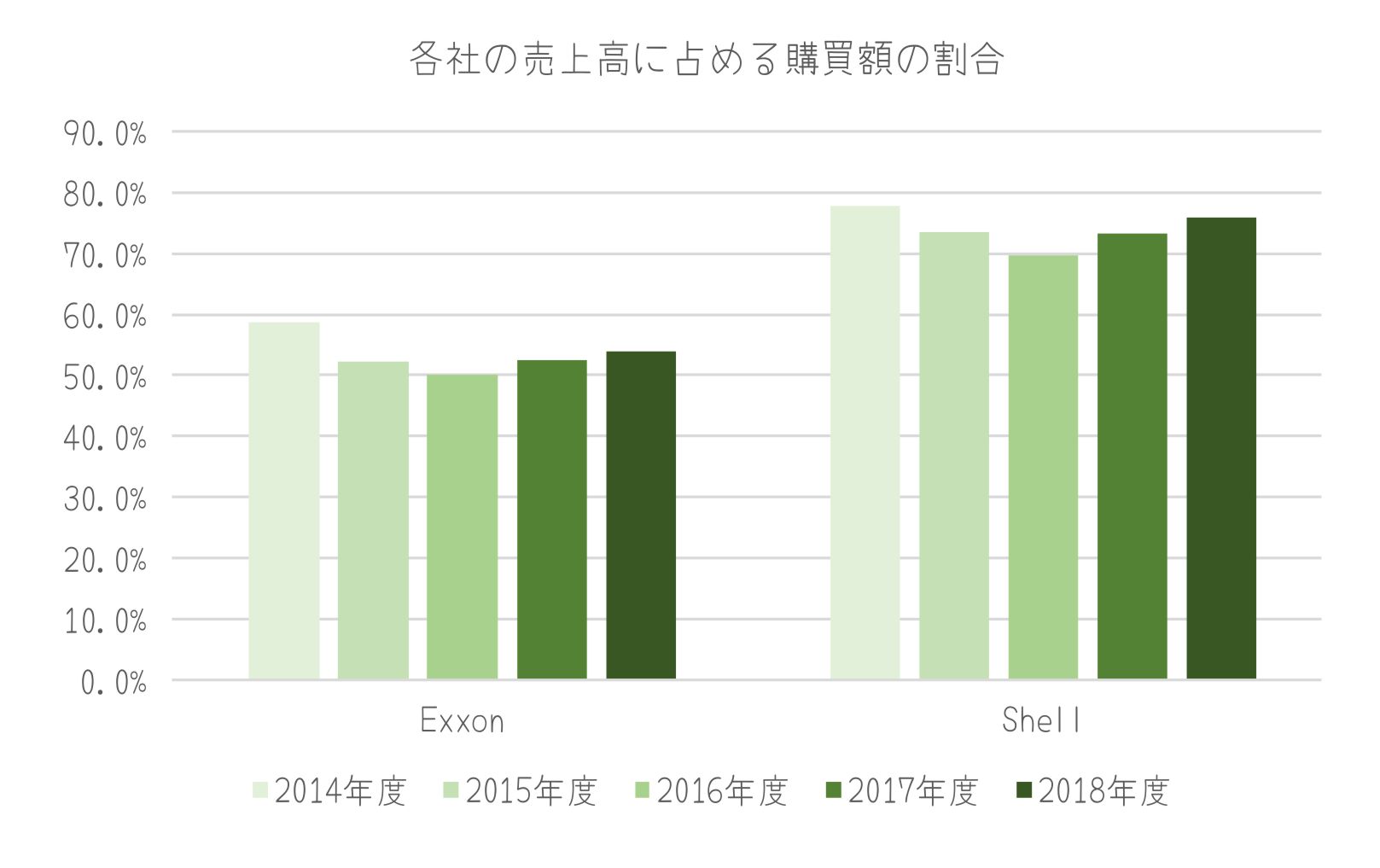

わたしの気になる数字

シェルが仕入、エクソンが自前というのは、決算書の費用項目から判断できましたので、わたしの気になる数字としてのせておきます。

この数字は、購買額を売上高で割った数字です。エクソンは、50%前後で推移しているのに対してシェルは70%です。

以上のファンダメンタルズの数字をみて未来の石油業界を想像した結果、先ほどの結論どおりわたしはエクソンモービルを推したいと思います。

テクニカルをみてみよう

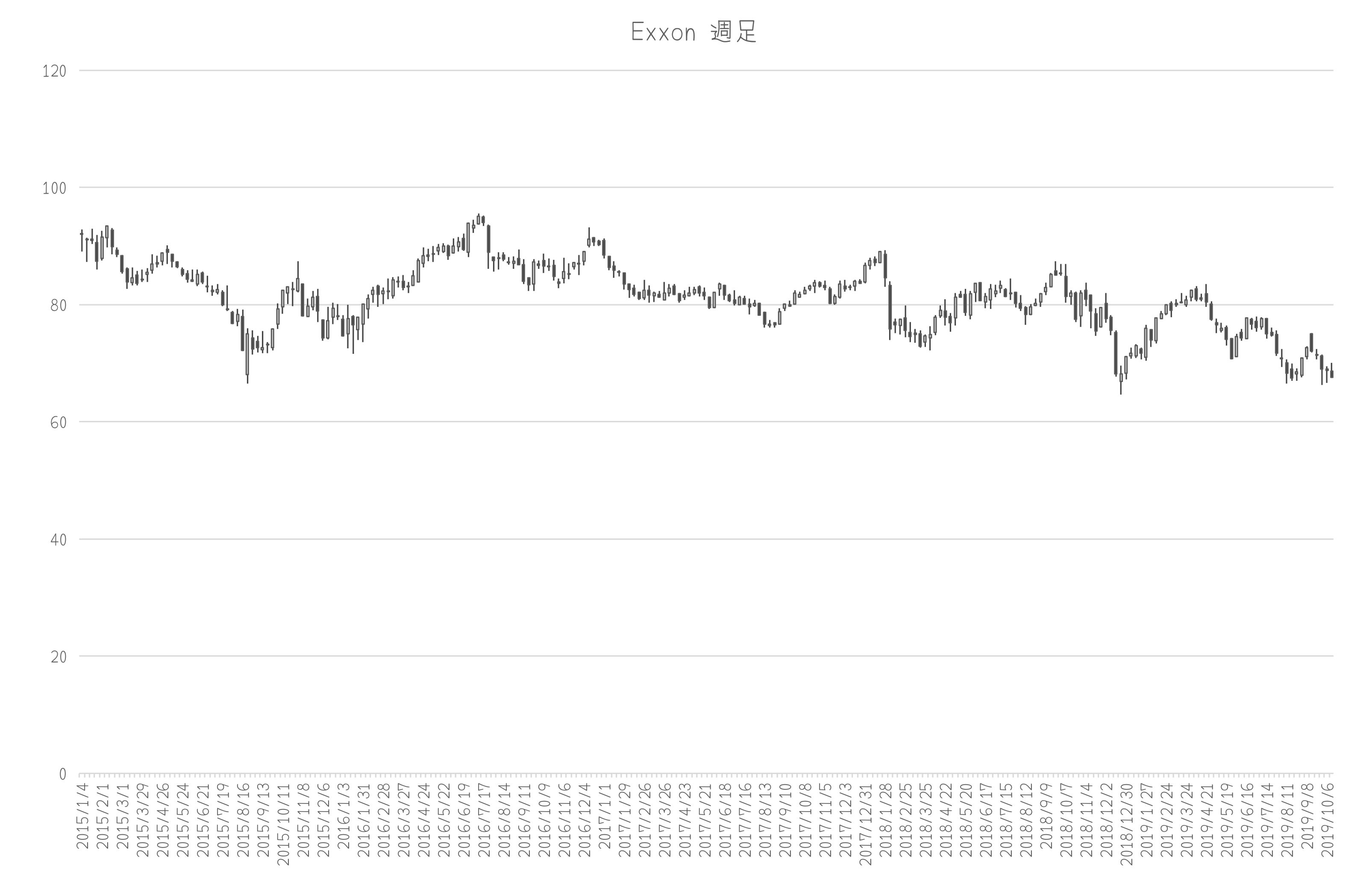

さて、エクソンモービルに決めましたので、ここからはテクニカルをみていこうと思います。

月足、週足、日足とみてみましたが、60~100ドルのレンジを行き来しています。原油価格が40ドル/バレルを下回った2016年はじめでも、株価は現在よりも高い水準です。

ただ、ここ2年ぐらいは株価が下落基調で65ドル前後のサポートラインを割ってくると、どうなるのかよくわかりません。

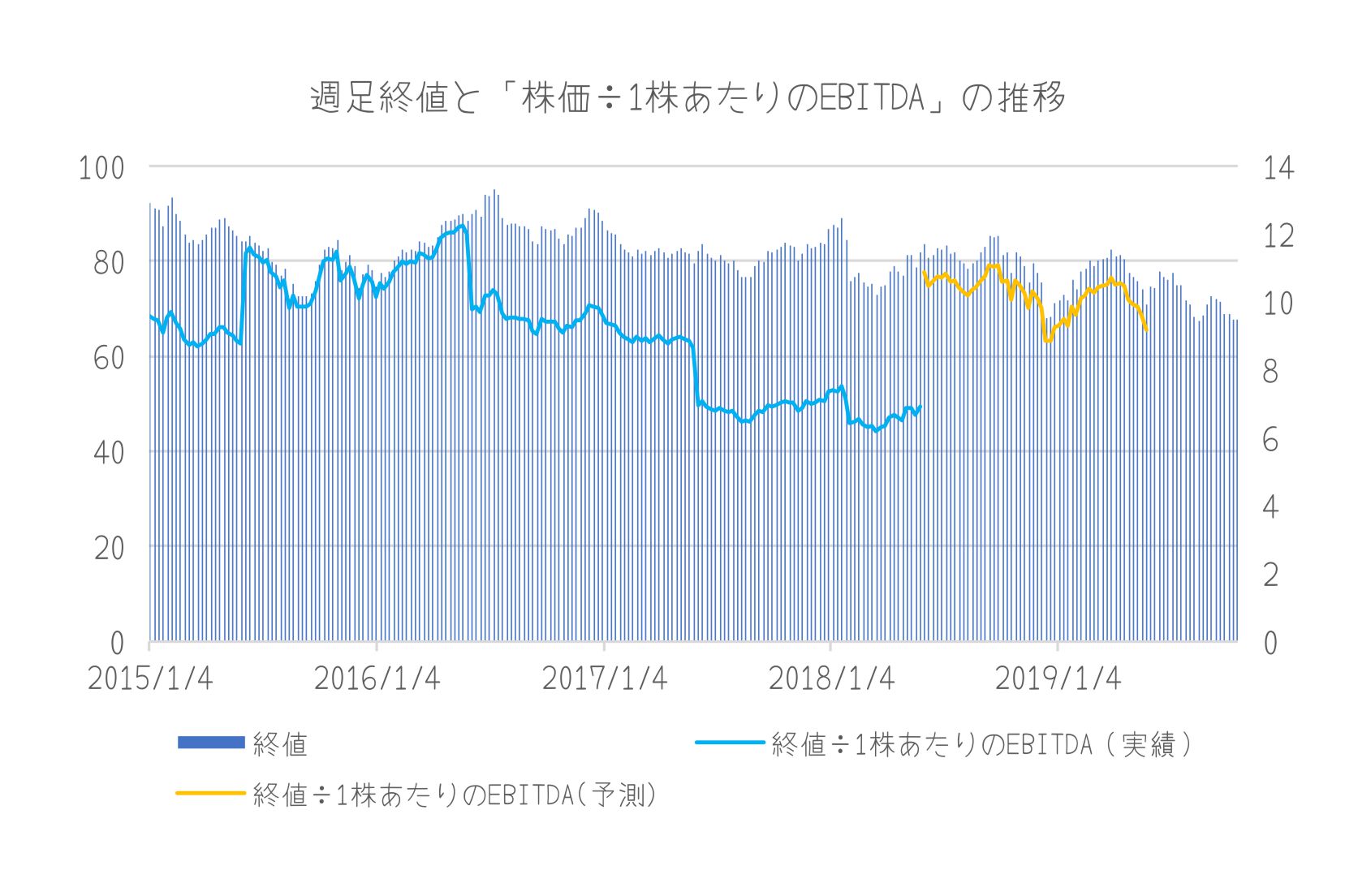

業績と株価の比較

つづいて業績と株価を比較します。

下のグラフは、週足の終値と「株価÷1株あたりのEBITDA」の倍率をあらわしたものです。EBITDAは、株価よりも半年先の会計年度の数字を採用しています。2018年度以降は、2019年度の決算の数字を用いるため、わたしが四半期決算をふまえて、予測したEBITDAで計算をしています。

このグラフをみると、業績がよいときは倍率が下がって、業績が悪いときは倍率があがっています。業績がよくてもそこまで上昇しないし、逆に悪くてもそこまで下がらない、つまり他の銘柄に比べてローリスク、ローリターンといえるかと思います。

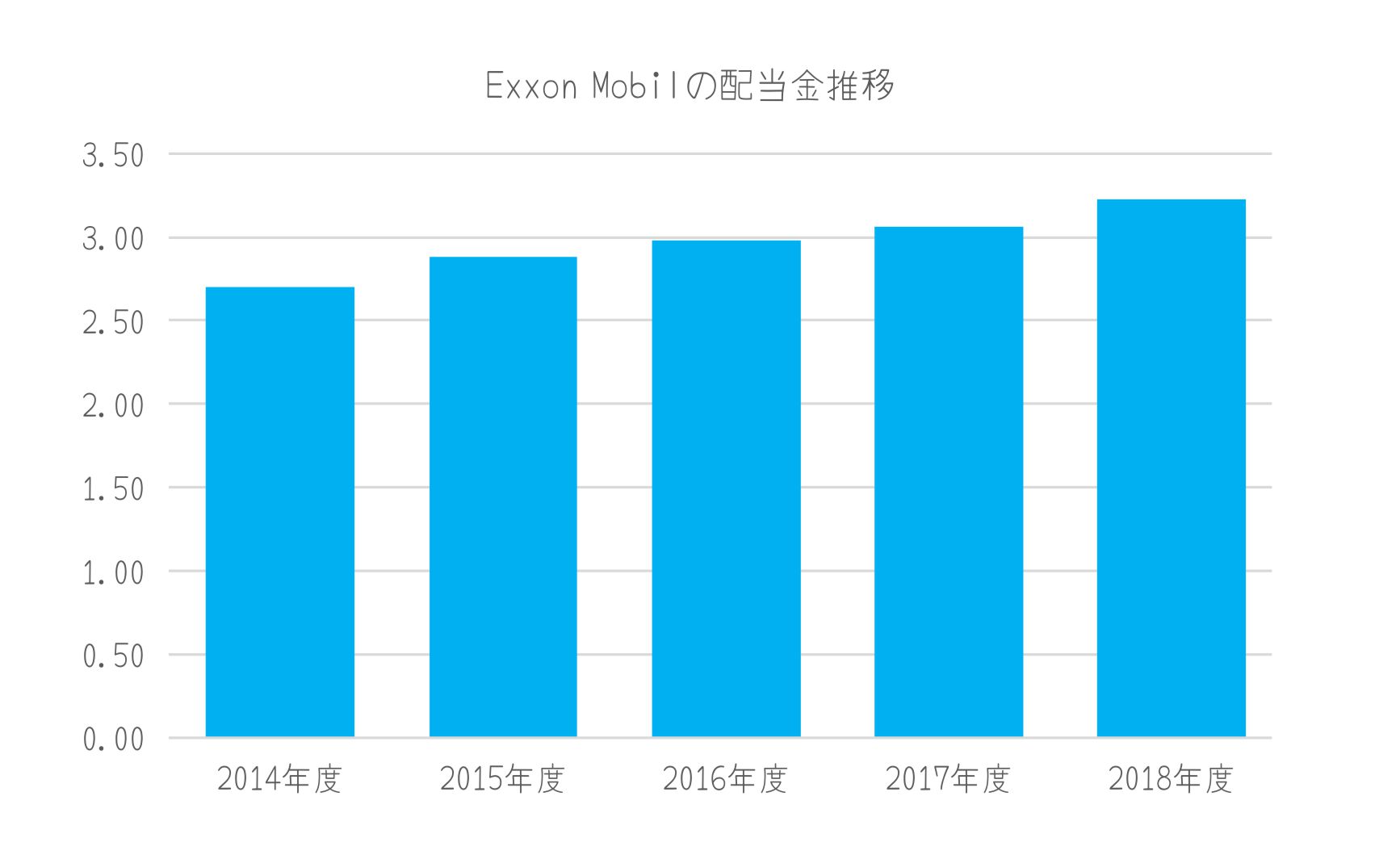

配当

最後に配当です。

年々増加しています。業績が悪い時でも配当を下げないのは、キャタピラーと同じように株主への配慮が感じられて安心感があります。逆に業績が悪くて、配当が下がった時が逃げるときなのかなと思います。

いまの株価で、$3の配当金が出るとすると配当利回りは4%を超えてますね😋

ただ、配当はあくまでおまけと考えて、キャピタルゲインは重視していこうと思います。

まとめ

米国株をみていると、右肩上がりで上昇している銘柄は、非製造業がメインです。

一方で、キャタピラーやエクソンモービルなどは、株価の上昇こそそれほど期待できないものの、財務安定、高配当、そして、株価がある一定のレンジを行き来していて買うタイミングが比較的わかりやすいというメリットを感じます🧐 そして、買うタイミングが分かりやすいので、大きな含み損を抱えるリスクは小さいと考えています。

米国株の中で石油株というと、いまは花形ではないのかなと思います。しかし、今回調べてみたところとても堅実でポートフォリオに組み込みたい銘柄だと理解できてよかったです🙂

ではでは、今日はここらへんで👋

コメント