最近仕事が忙しくなりまして、株の記録が滞っております。

しかも新型肺炎の影響で株価は大きく下がっておりまして、わたしのポートフォリオはボロボロです(涙)

しかし、それでも相場は続いていきますので、この経験を今後に生かすために学びを記録していきます。

さて、今回はExxon Mobilの2019年度4Q決算の内容です。それに加えて、Exxonの業績や財務について調べたことをまとめました。というのも、最近業績が思わしくないのに加えて、新型肺炎の影響、原油価格の下落と悪いことが重なっているので、増配ストップというか配当カットまで現実味を帯びていると思うので、今後どうなるのか心の準備をしておこうと思いました(涙)

今回は、気持ちげんなりの更新です。

まずは、株価をみます。

Exxon Mobilの月足チャート

2000年からの月足チャートです。

2月に60ドル付近になってここ15年の底ぐらいの価格になりました。そこを割るとまずいかなと思っていましたが、新型肺炎の影響で「ズドン!」と下落しまして、現在40ドルを割っています。

原油先物WTIの価格推移もみます。

WTI月足チャート

原油価格ですが、新型肺炎で需要が減少するのに加えて、ロシアが協調減産しないため、サウジアラビアが増産に踏み切るなど、二重苦の状態です。現在は30ドル/バレル付近ですが今後の動きが気になります。

いずれにしてもExxon Mobilにとっては強烈な向かい風です。株価が40ドルを切ってくるのも仕方ないのかなと感じます。ここから、2019年度4Q決算の内容と、Exxon Mobilの業績や財務状況から今後について考えてみようと思います。

もくじ

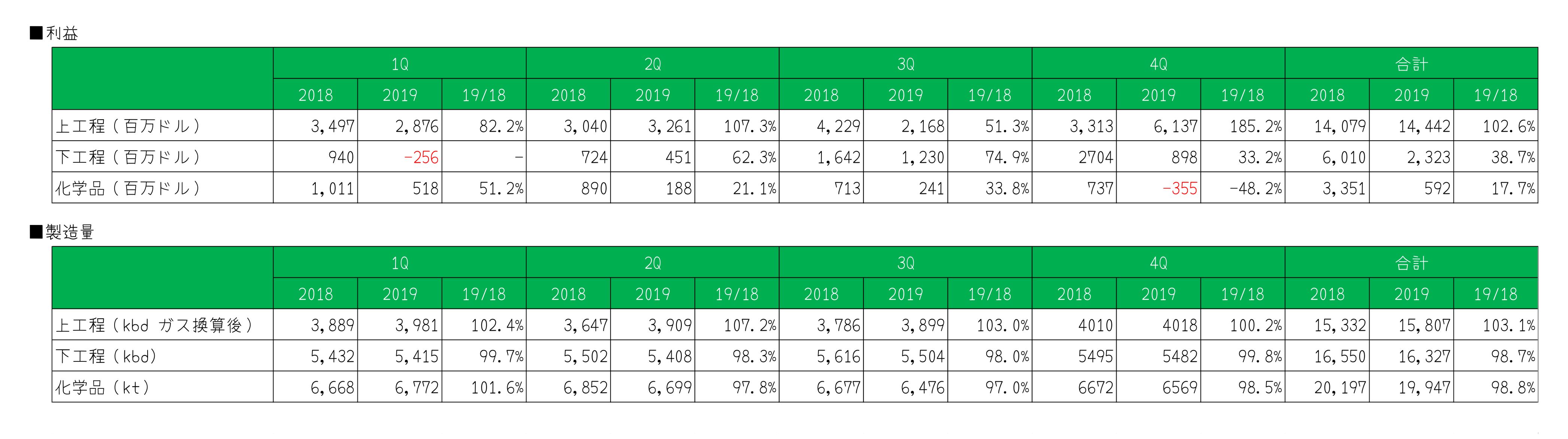

2019年度4Q決算結果

では、2019年度4Qの決算をみていきます。

2019年度全体業績

まず、4Q単体でみてみます。

●売上:減少

●利益:減少

●探査支出:増加

続いて2019年度通期

●売上:減少

●利益:減少

●探査支出:増加

悪いですね…。

ただでさえ悪いのですが、4Qの利益にはノルウェーの使用していない井戸の売却益$3700百万ドルが含まれているという事実も決算書に書かれていました。この売却益がなければ、4Qの税前利益は$2700百万程度で今年度最も悪い数字でした。

2019年度セグメント別業績

続いてセグメント別にみます。

4Q単体では…

●上工程利益:増加(ただし、このうち$3700百万はノルウェー井戸の売却益)

●下工程利益:大幅減益

●化学品利益:赤字

●上工程生産量:微増

●下工程生産量:微減

●化学品生産量:微減

続いて通期の数字

●上工程利益:微増(ただし、このうち$3700百万はノルウェー井戸の売却益)

●下工程利益:大幅減益

●化学品利益:大幅減益

●上工程生産量:微増

●下工程生産量:微減

●化学品生産量:微減

どこもよくないですが、特に悪いのは下工程です。4Qの化学品は赤字ですね…。

下工程と化学品の減益について詳しいことが4Q決算のプレゼンテーションに書かかれています。

⚠メモ目的で内容を書きます。ただ、理解できないため石油価格について書かれた本で勉強しようと思います。

下工程の利益が減った要因として、WTI HoustonとWTI Midlandのスプレッドの減少が挙げられています。このスプレッドの減少が利益にマイナスなようです。つまりWTI Houstonの方が高いとExxonにとってプラスになるということだと思うのですが、この2つのWTIの価格がどのように決まるのか分かっていません。

もう1点、軽油と重油のスプレッドが広がったことも書かれています。なんとなくですが、軽油の価値が重油に比べて低くなっていると書かれているようにみえます。どうでしょうか。

続いて、マージンの減少。原油を仕入れた価格ときよりも相場が下がってきたため利益が減ったということだと思います。

最後にメンテナンス。今年度はメンテナンス費用が2018年度よりかかったようです。2020年度は下がる予定のようです。

Exxon Mobil株の保有について再考してみる。

2019年4Qの結果はよくなかったわけですが、現状は新型肺炎の影響や原油の協調減産が上手くいっていないなどトラブル続きです。わたしは、37年の増配実績に期待して他の石油メーカーと比較したうえでExxonがよいと思い株を保有しましたが、本当にそれが適当だったのかもう一度考えてみようと思います。

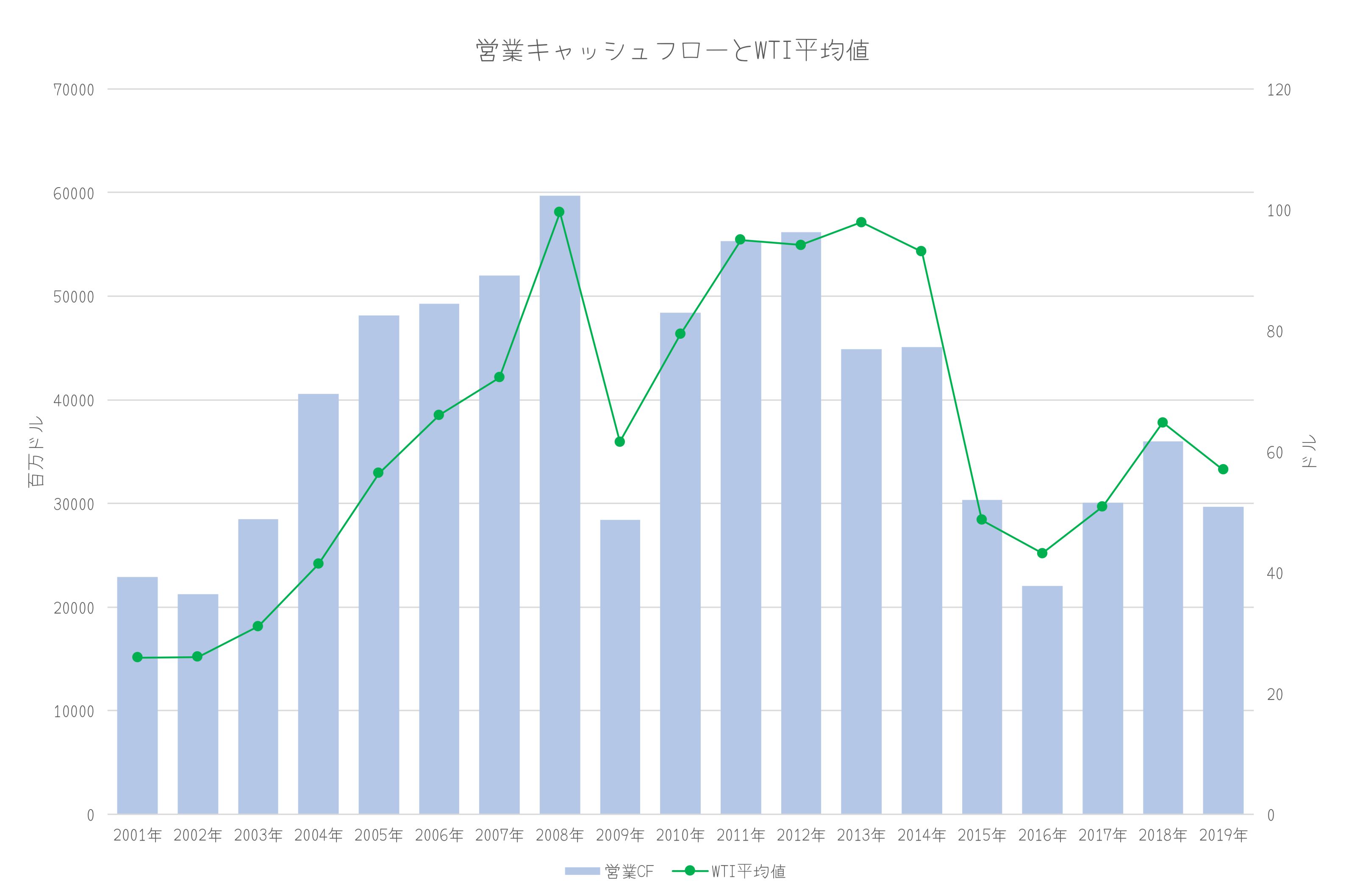

営業キャッシュフローの推移

まず、営業キャッシュフローの推移です。WTIの価格もグラフに表示しておりますが、当たり前ですが、WTIの価格が上昇すれば、営業キャッシュフローの数字も伸びています。つまり、「原油価格が上昇すれば…」Exxonの利益は復活する可能性があるということです。

もう1つ気づいたのは、原油価格が低くても、前年に比べて上昇すれば利益が上昇する可能性があるということです。低いまま停滞or下落はまずいですが、低くても上昇すれば利益が増加する可能性がありそうです。推測ですが、Exxon Mobilが掘っている以外に買って在庫している原油があり、原油価格が安い時に買って、高く売れればその分利益が増えるという仕組みがあるのだと思います。

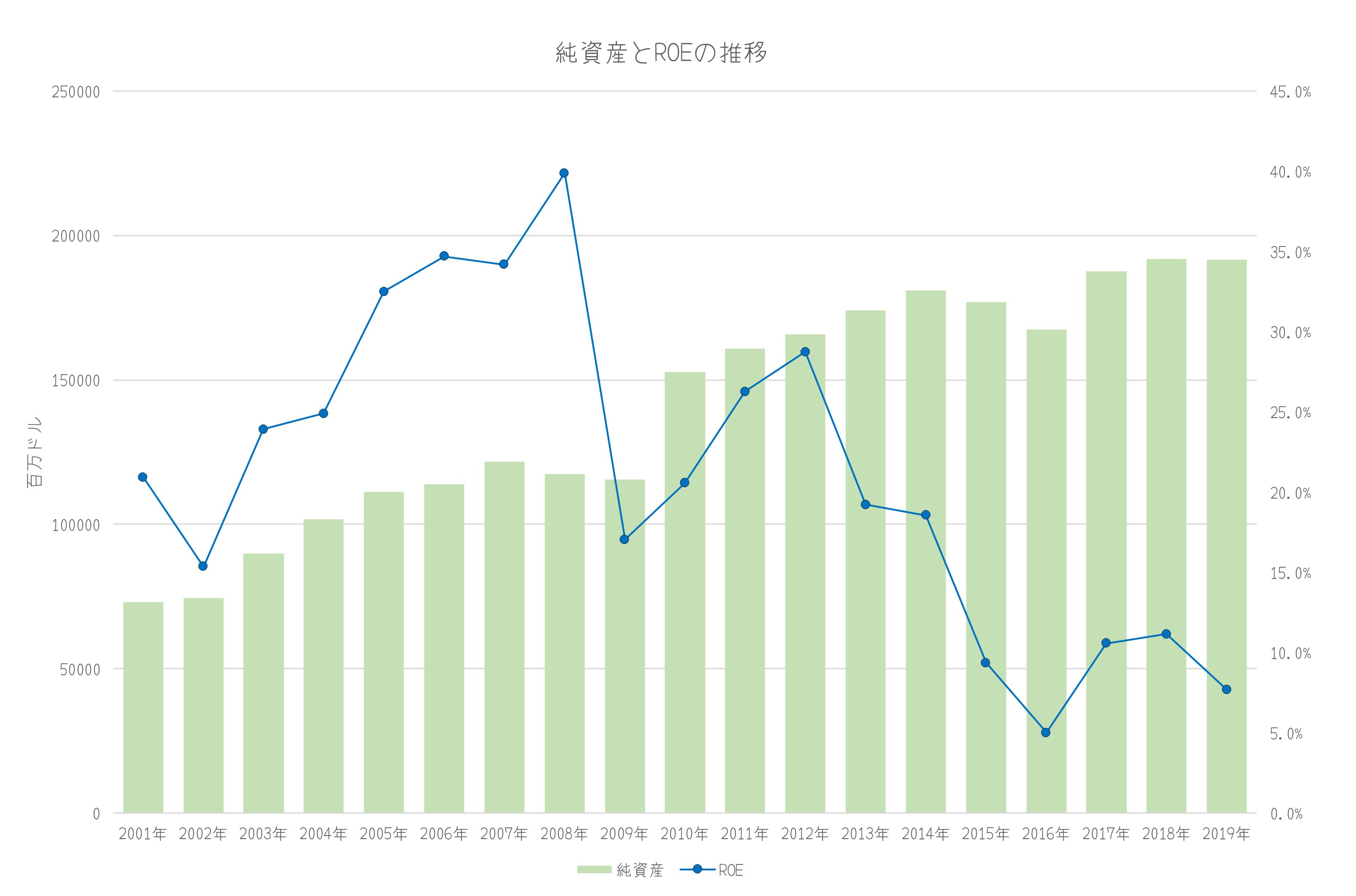

純資産とROEの推移

原油価格が上昇すればある程度安泰な一方で、構造的な問題もあるように思います。このグラフは、純資産とROEの推移です。純資産は増加する一方で、ROEは下落傾向がみられます。つまり、資産をうまく活用できないか、効率的に利益をだせる資産が減っている可能性があります。

純資産は2001年から2019年までで約2.5倍になりましたが、先ほどのグラフで示した営業キャッシュフローは30%アップ程度です。しかも2001年の方が2019年よりも原油価格が低い状態でした。

この原因は、遊休資産にあるのか、採掘のコストが増えているのか、それとも両方なのか分かりません。いずれにしても改善する必要があるのではと思います。資産が決算書に書かれた数字ほどの価値があれば、まだ財務的には頑張れるのかと思いますが、そうでなかった場合は怖いです。

そもそも石油の井戸で掘りきった後というのは価値があるのでしょうか。掘りきった後の資産の減損処理などしているのか疑問はあります。

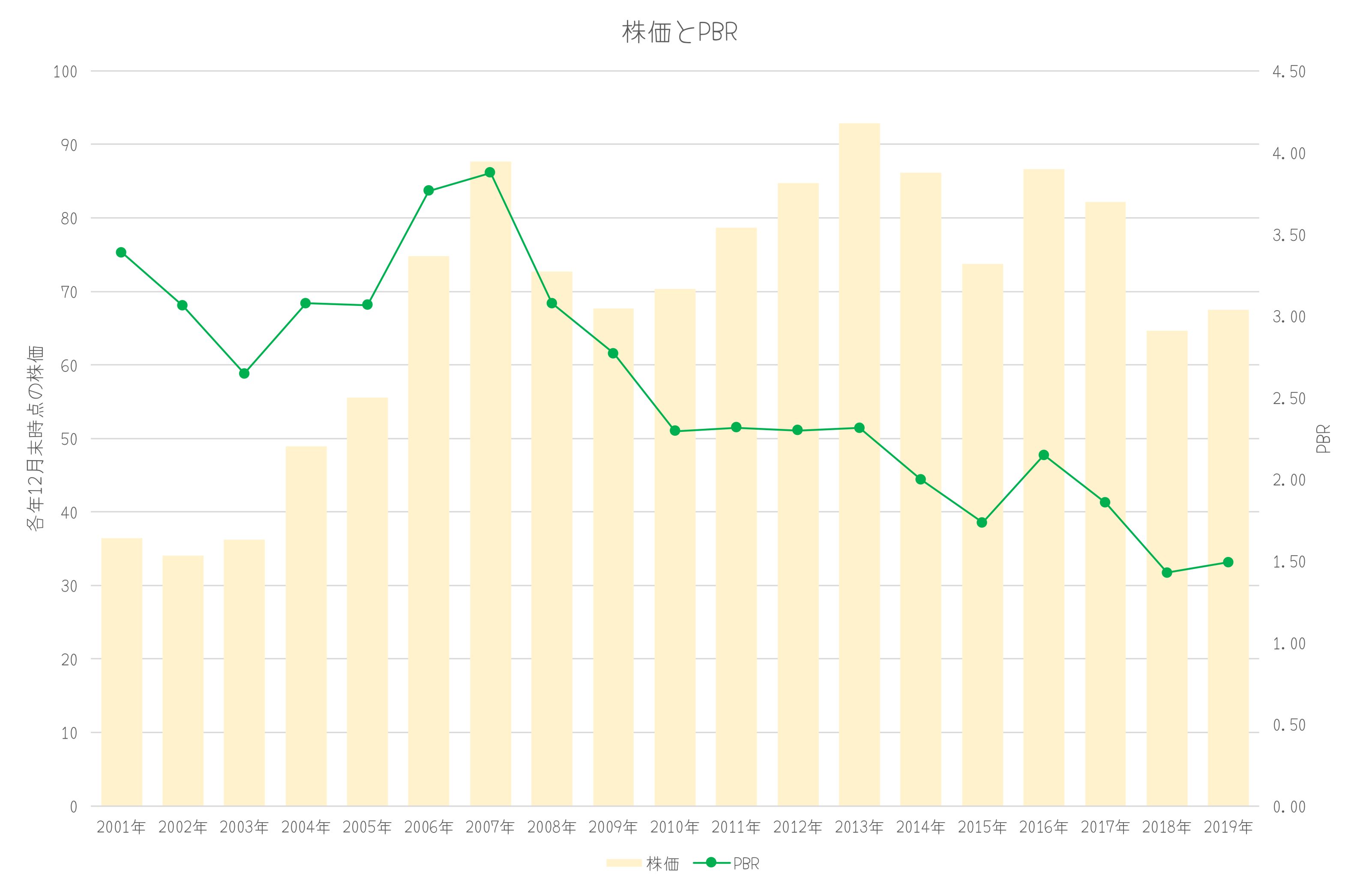

PBR

純資産についてみたので、ついでにPBRもチェックします。

だいたい2019年末時点での1株あたりの純資産は45ドル/株でした。いまの株価が仮に38ドルとすればPBR0.84倍です。1倍を切っています。ただ、これも先ほど書いた通りで純資産が決算書通りの価格であれば…の話です。

純資産と埋蔵量について

ここまで調べてきまして、純資産の解釈が大事だと感じましたので、調べました。Exxon Mobilのアニュアルレポートに資産について定義が書かれているので引用します。

Cost Basis. The Corporation uses the “successful efforts” method to account for its exploration and production activities. Under this method, costs are accumulated on a field-by-field basis. Costs incurred to purchase, lease, or otherwise acquire a property (whether unproved or proved) are capitalized when incurred. Exploratory well costs are carried as an asset when the well has found a sufficient quantity of reserves to justify its completion as a producing well and where the Corporation is making sufficient progress assessing the reserves and the economic and operating viability of the project. Exploratory well costs not meeting these criteria are charged to expense. Other exploratory expenditures, including geophysical costs and annual lease rentals, are expensed as incurred. Development costs, including costs of productive wells and development dry holes, are capitalized.

Exxon Mobil 2019年度 アニュアルレポートより

ここに書かれているのは、わたしの英語力でざっくり訳しますと…「土地などの購入(資源があってもなくても)は資産で計上。探査コストに関しては、十分な量の資源が確認され、掘ることの費用対効果がExxonの基準を満たせば資産計上、満たさなければ費用計上。生産している井戸にかかる費用は資産として計上。」という内容です。

これを読んで特に気になったのは、最後のところです。「生産している井戸にかかる費用は資産として計上する」という箇所です。石油の生産には建物やパイプなど色々なものが必要ですが、これを資産で計上しているという意味だと思います。いままで多くの地域で生産に使用してきた建設物やパイプなどはすべて資産で計上されているという意味です。仮にある井戸の生産が終わった場合、設備を他の場所に転用することはおそらく無理なので、スクラップにするのだと思いますが、それがB/S上では資産として残っているということでしょうか…。

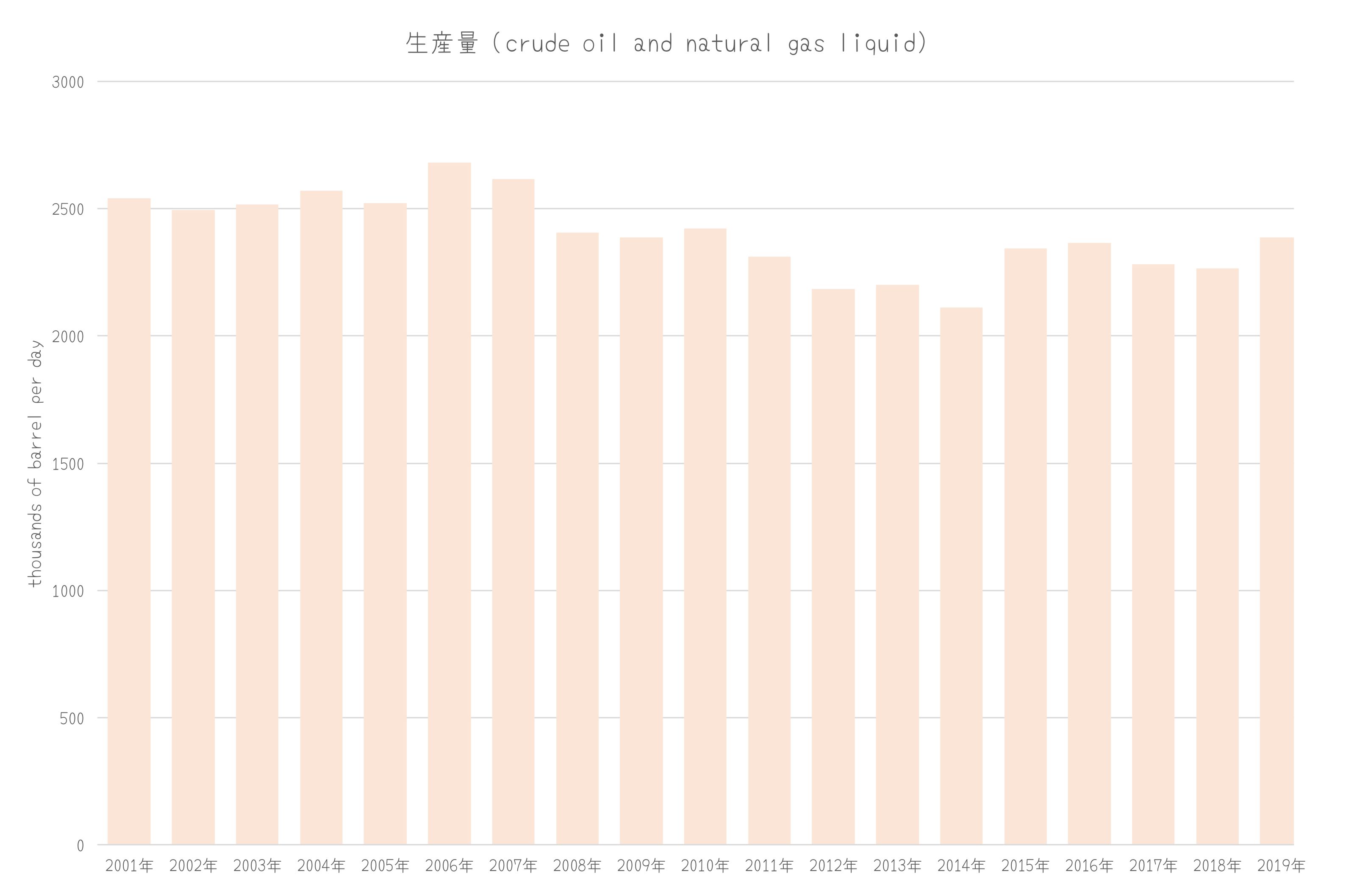

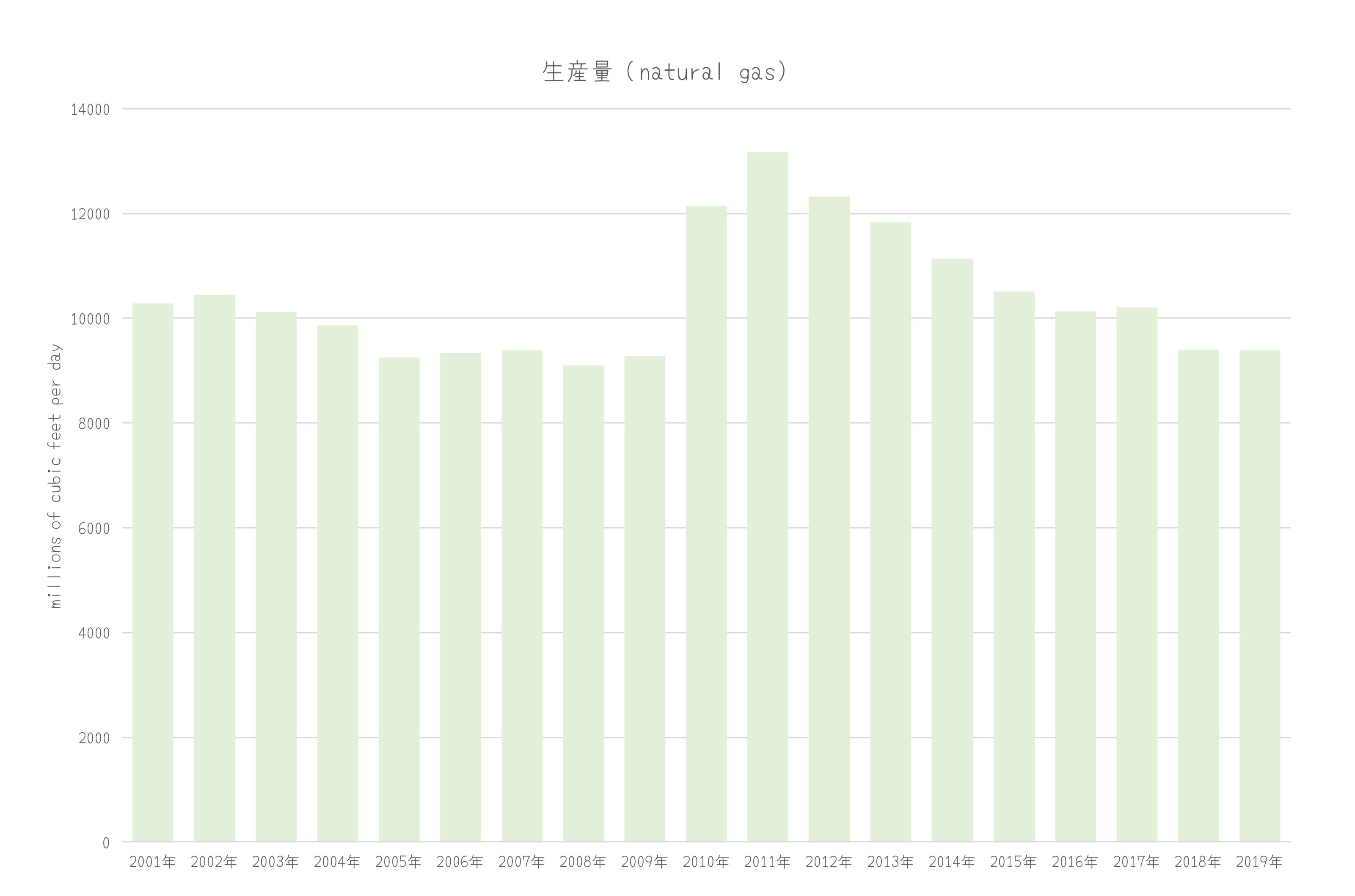

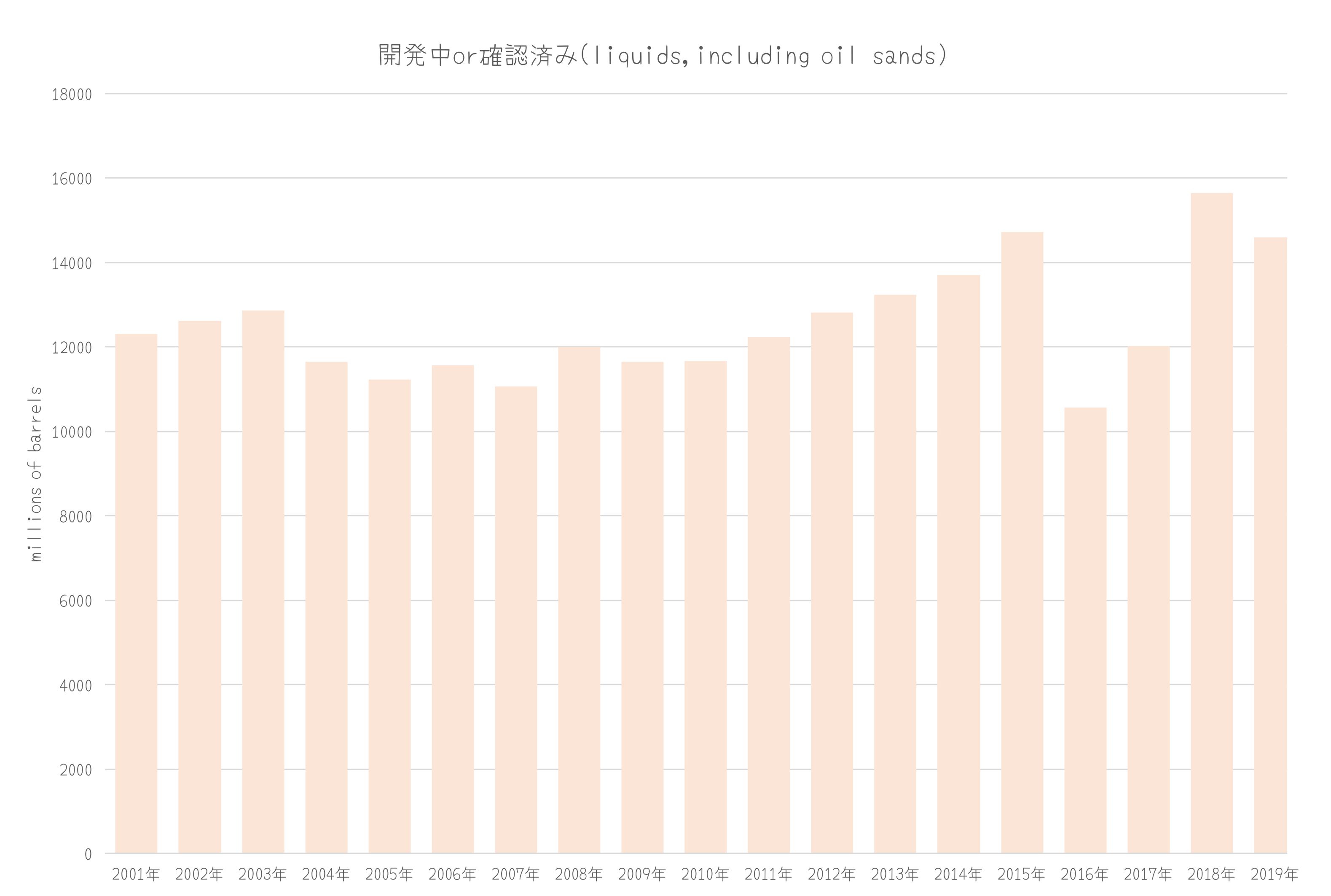

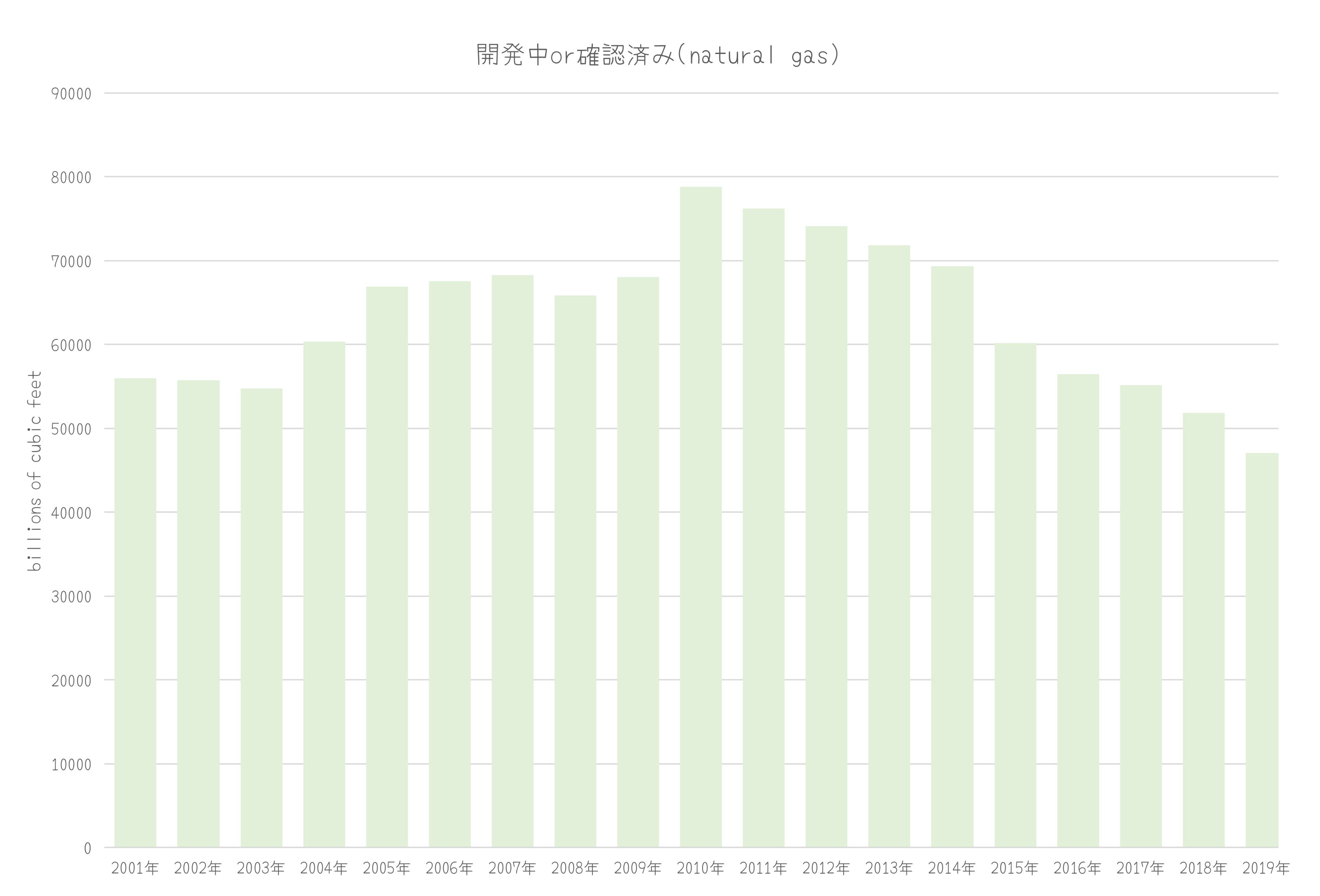

このように思うのは、純資産が増えているにも関わらず、生産量と確認している埋蔵量が2001年と2019年で増えていないからです。

原油の生産量

天然ガスの生産量

開発中または確認済みの液体資源

開発中または確認済みの天然ガス

このようにみてみると、固定資産として計上されている金額は実際にはそこまでの価値がないのではないかと思えます。するとPBRが現在1倍を切っていると先ほど書きましたが、実態はそうではないのかもしれません。

わたしの勘違いであればよいのですが…

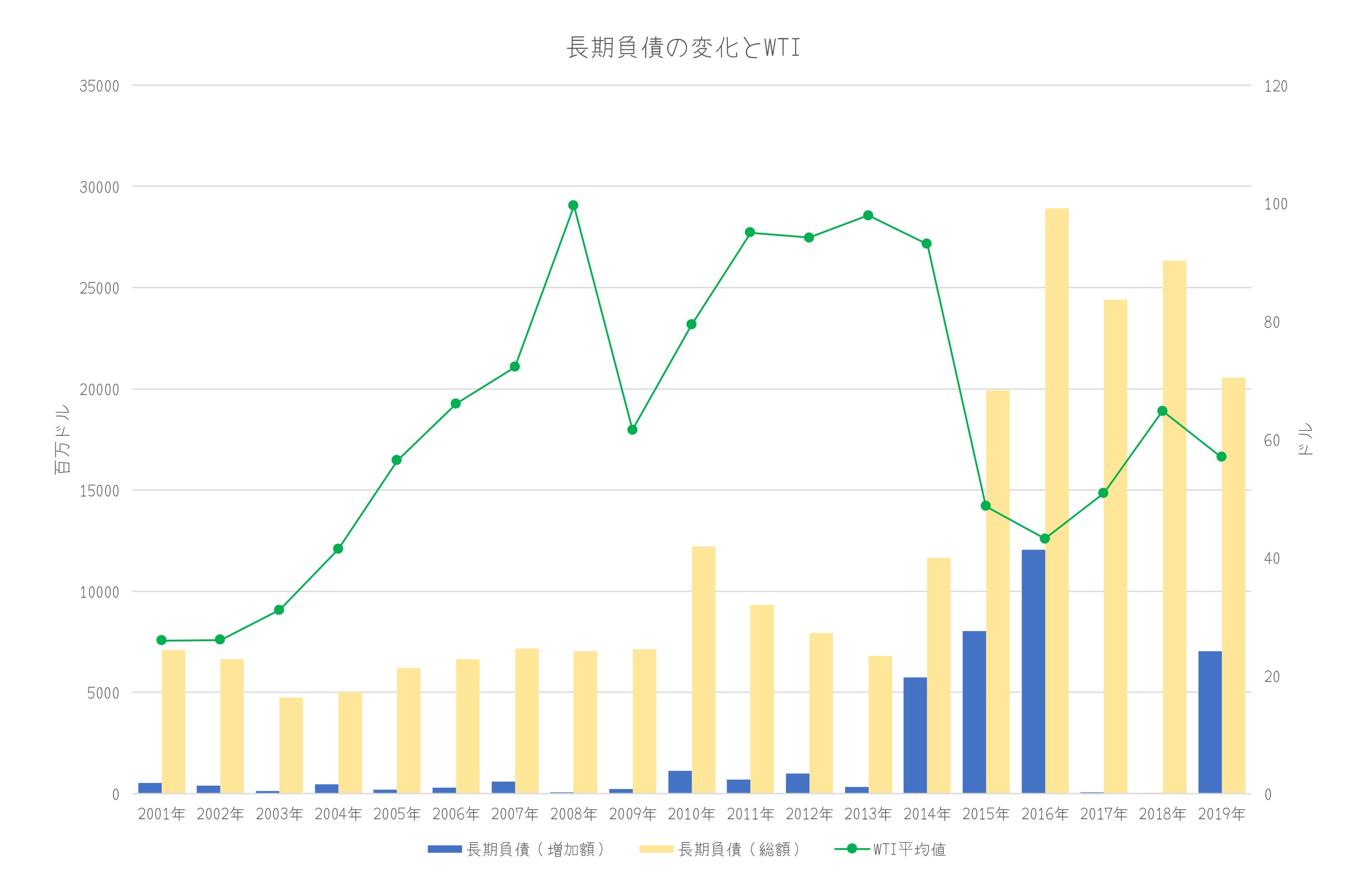

長期負債について

続いて負債について確認します。長期負債は2013年まではそれほど変わりませんでしたが、2014年以降増加しています。原油価格の下落局面で増える様子がみられます。2020年は大きく原油価格が下落したので、おそらく負債が増加するのではと思います。

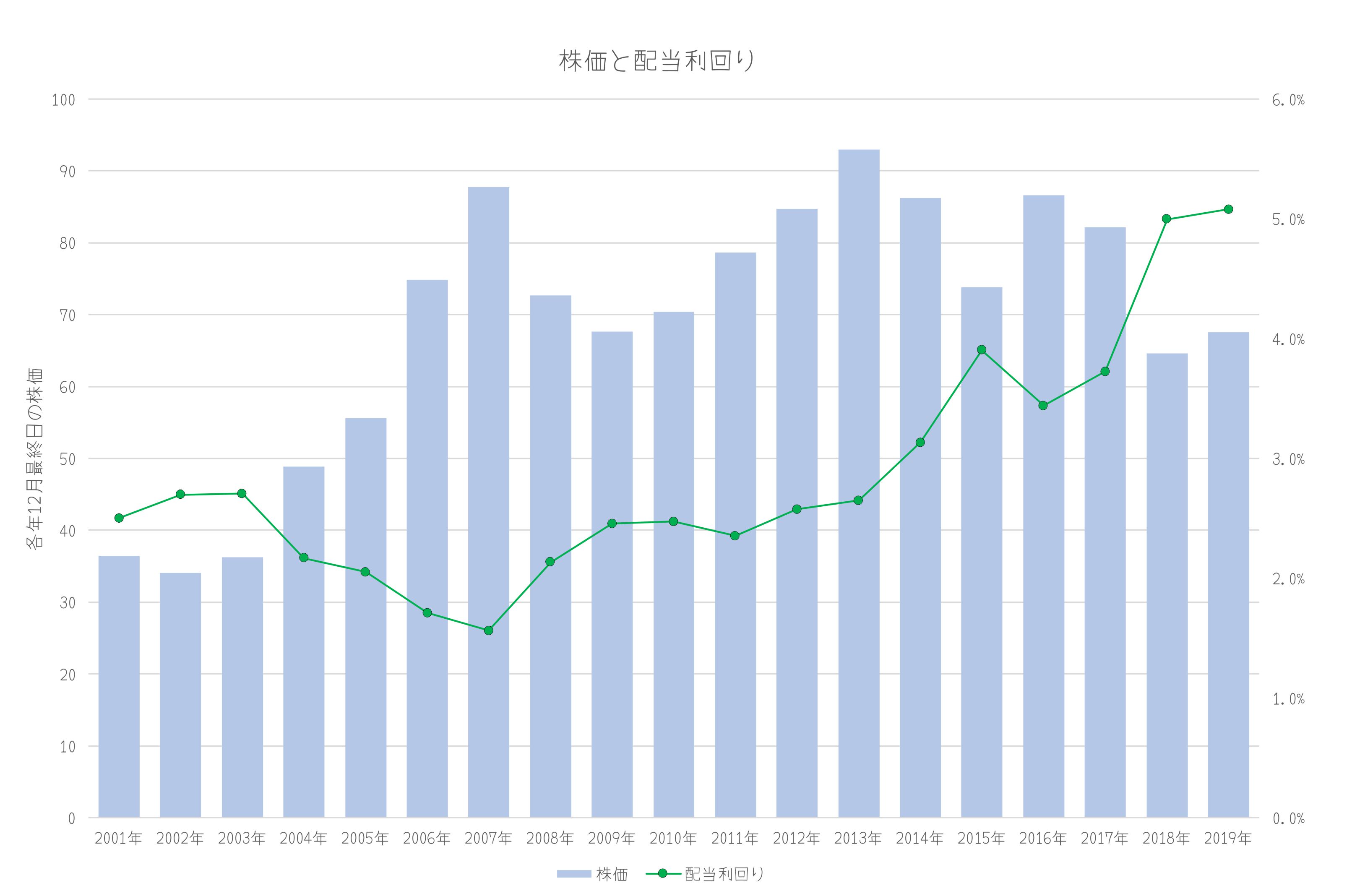

配当利回りについて

最後に配当利回りと株価の関係をみます。

いまでこそ6%を超える配当利回りになっていますが、2013年頃までは3%程度でした。配当利回りが上昇していることから、原油価格の下落、ROEの低下、営業キャッシュフローの減少、長期負債の増加など悪い兆候が出始めていました。高配当は魅力的ですが、それが可能な状況にあるのかはしっかり確認する必要があると当たり前ですが学びました。

まとめ

37年連続増配と石油という欠かせない資源を扱っている大企業という部分を信じて株式を購入しましたが、あまかったです。連続増配や高配当は魅力的ですが、それを達成できる力が会社にあるのかはしっかり調べた上で高配当銘柄には投資しないといけないことを身をもって感じました。

ここまで下がってしまったので、塩漬けにしまして原油価格の上昇を待ちたいと思います。増配ストップや減配はある程度覚悟で、この企業を引き続き追っていきます。

ではでは👋

コメント