本日、ロゼッタ(6182)S安でした😑

本格的に株を再開してから、自分が売買しながら追っている銘柄で初めてのS安をみることとなりました。

今後どうなるのかまったくわからないですが、もしかしたら…買うチャンスかもしれないので、業績と株価の動きを簡単に振り返ってみようと思います🧐

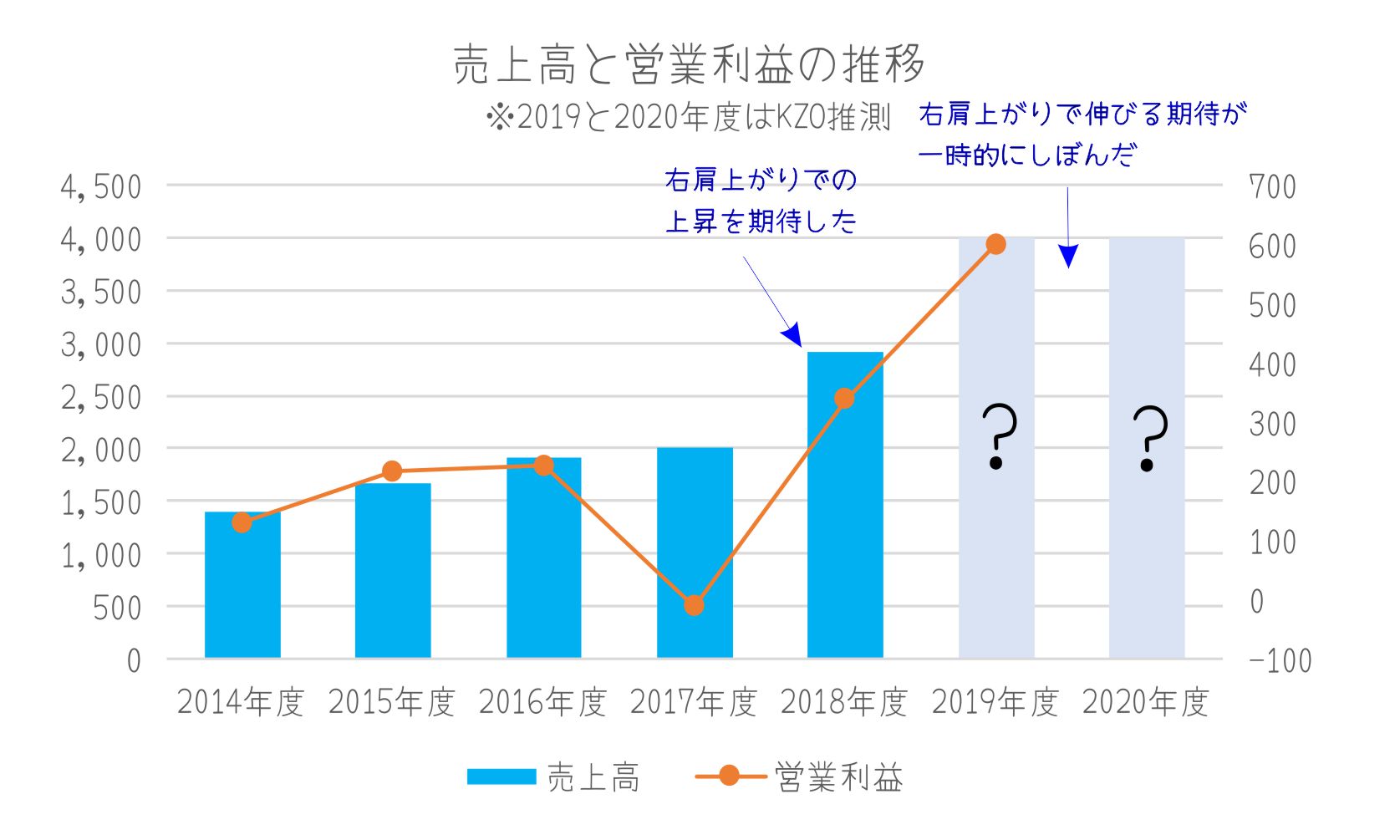

ロゼッタの売上高と営業利益

売上高と営業利益をグラフにしてみました📈

2018年度(2019年2月決算)から売上高が大きく伸びて、2019年度(2020年2月決算)に入ってからの1Q決算でもよい数字が出たので、このまま右肩上がりで上昇していくことが期待されていたと思います🌟

ただ、昨日(10/15)発表になった2Q決算では、売上高は1Qとほぼ同じ数字だったためか、右肩上がりで上昇していく可能性に疑いが生じたため、売られたのではと思われます😑

とはいうものの、業績が昨年度と比較して好調ななかで、株価はどこらへんで落ち着くのでしょうか。

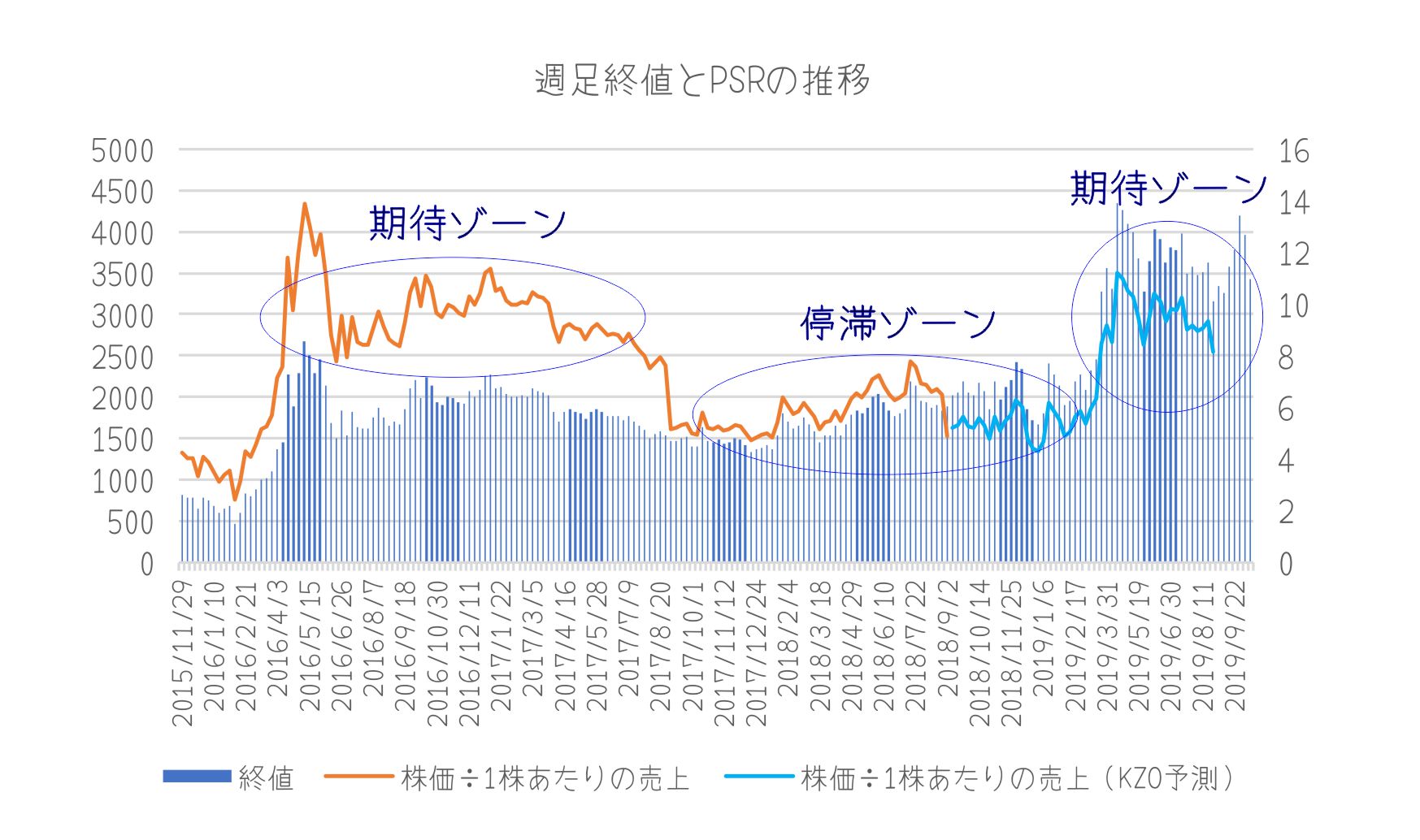

ロゼッタの週足終値とPSR(株価売上高倍率)の推移

上のグラフは、週足の終値とPSR(株価売上高倍率)の推移を示したものです。売上高は、半年先の会計年度の数字を用いて計算をしています。

後付けのようになりますが、PSRの動きから投資家の気持ちを想像してみようと思います🤔

ロゼッタは、2015年の秋に上場していますが、公開価格の5倍の初値がついた期待されたものでした。その後は、PSRが10~12倍程度で推移しています。

しかし、売上高が少しずつは上昇していたものの大きな変化がなかったためか、株は売られ1500円近辺まで下がります。このときは期待がしぼんだ状態だったかもしれません😑2017年~2019年2月までのPSRはだいたい6~8倍です。

しかし、2019年2月の決算から再び期待され始めて株価は上昇します。そしてPSRは10~12倍のゾーンへ戻りました😊

そして、今回の2Q決算の結果、期待がしぼんで?S安になりました😱

仮に以前の停滞期に戻るとすると、PSRは6~8倍で推移することになります。その場合のレンジは、仮に2019年度決算の売上高が2Q決算の倍の40億だったとすると、1株あたりの売上高が約388円です。これを元に株価を計算すると、388円 x 6倍 =2328円 / 388円 x 8倍 = 3104円ということになります。

まー、妄想です😴

参考)売上高と1株当りの売上高

念のため、チャートもみておきます📈

ロゼッタ日足チャート

チャートをみると、3100円あたりにサポートラインがありますので、明日はこのラインを割ってくるかどうかをまずは注視したいと思います。

まとめ

今回のS安をみて、株価は期待と業績の合わせ技で決まるんだなぁと改めて感じました。特に成長株は「期待」が影響する部分が大きく、ここが損なわれることが株価に与える影響は大きく、とても敏感なものなんだなぁと。

株価の目安としては、PSRの実績でみると、期待されているタイミングでは、PSR12倍程度、停滞しているタイミングは6~8倍程度というのはほんのり意識してもよいのかもしれません。

業務提携のIRが連続で出てますので、3Qの結果によっては、また大きく株価上昇の可能性も秘めていると思います。わたしは引続き注目していきますよ~😄

では、今日はここらへんで~✌

コメント