今回は、現在保有しているエイトレッド(3969)について考えてみます。

どんな会社か

四季報に記載されている会社説明を引用すると…

ソフトクリエイトHD傘下。ワークフローソフト専業。パッケージと中小向けにクラウド展開。パッケージソフト60、クラウドサービス40。

四季報2023夏号

ワークフローソフトを提供している会社です。わたしがググって調べ理解した感じだと、いままで紙ベースで行っていた社内申請等の業務をソフトウェアで管理することのようです。最近デジタルトランスフォーメーションという言葉がよく聞かれますが、このワークフローソフトもそれの1つといった感じです。実際に使ったことがないので、メリット・デメリットがいまいち分からないのがつらいところですが、社会がそういう方向に向かっていることは確かそうなので、そこそこ有望な業界なのかなとは思います。

現在の株価水準を確認する

まずは、現在の株価水準を確認します。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

| 株価(高値) | 2,376 | 2,817 | 3,255 | 2,350 | 1,590 |

| 株価(安値) | 1,325 | 1,773 | 1,116 | 925 | 872 |

| 株価(高値)÷1株あたりの経常利益 | 17.6 | 23.0 | 30.5 | 29.6 | 22.1 |

| 株価(安値)÷1株あたりの経常利益 | 9.8 | 14.4 | 10.5 | 11.6 | 12.1 |

| PBR(高値) | 4.33 | 5.89 | 7.83 | 6.49 | 4.58 |

| PBR(安値) | 2.42 | 3.70 | 2.68 | 2.56 | 2.51 |

| 配当利回り(高値) | 1.0% | 0.8% | 0.6% | 0.7% | 0.7% |

| 配当利回り(安値) | 1.8% | 1.2% | 1.8% | 1.7% | 1.3% |

8月25日(金)の終値が1,437円なので、この数字を用いて各数値を計算すると…

| 終値 | 株価÷1株あたりの経常利益 | PBR | 配当利回り | |

| 2023年8月25日 | 1,437円 | 1,437÷147=9.77 | 2.66 | 1.8% |

2024年3月期の会社予想を達成する前提で 3つとも過去の数字と比較すると割安なところにいることが分かります。

財務状態を確認する

続いて財務状態をチェックします。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

| 自己資本比率 | 74.8% | 76.6% | 76.2% | 77.2% | 80.8% |

| 流動比率 | 4.30 | 4.59 | 4.36 | 4.51 | 5.32 |

| 有利子負債自己資本比率 | 0% | 0% | 0% | 0% | 0% |

| 配当性向 | 24.0% | 28.7% | 27.7% | 27.0% | 26.5% |

| フリーキャッシュフロー(百万円) | 513 | 421 | 487 | 767 | 473 |

| アクルーアル(百万円) | -331 | -197 | -140 | -381 | -159 |

| 純資産(百万円) | 2362 | 2678 | 3078 | 3542 | 4059 |

| 期末現金(百万円) | 2494 | 2803 | 3156 | 3766 | 4069 |

※配当性向は配当金のみで計算。株主優待含めるともう少し上がると思われます。

問題なさそうです。期末現金が少しずつ増えてきています。四季報みるかぎり来期の設備投資はそれほど大きなものは計画されていないようなので、株価が安いここら辺は自社株買いする好タイミングな気もしますが…どうでしょうか。

いままでの営業成績を確認する

続いて過去の営業成績を確認します。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

| 売上高(百万円) | 1448 | 1623 | 1924 | 2113 | 2167 |

| 売上高成長率 | – | 112% | 118% | 109% | 102% |

| 営業利益(百万円) | 514 | 588 | 783 | 907 | 999 |

| 営業利益成長率 | – | 114% | 133% | 115% | 110% |

| 営業利益率 | 35.5% | 36.2% | 40.7% | 42.9% | 46.1% |

| ROE | 20.7% | 22.0% | 25.7% | 25.6% | 24.6% |

| 従業員1人あたりの売上高(百万円) | 23.0 | 24.2 | 29.2 | 29.3 | 29.3 |

売上高は経年で拡大、営業利益率は毎年改善しています。ただ、売上高の伸び率が減速しているのが気になるところで、そこが現在の株価に反映されているのかなという印象です。

需給を確認する

株価の動向をみると、2020年につけた高値以降下落トレンドが続いています。ただ、2022年末から下げがとまった印象で月足は上からくる12ヶ月線に株価がどのように反応するかが気になるところです。日足をみると足元の株価が20日線、60日線の上に出ていて、両線とも上向きになりかかっているのでタイミングとしては悪くなさそうにみえます。

今後どうなるか考えてみる

2024年3月期の1Q決算説明資料から今後について少し考えてみようと思います。

※以下資料は引用です

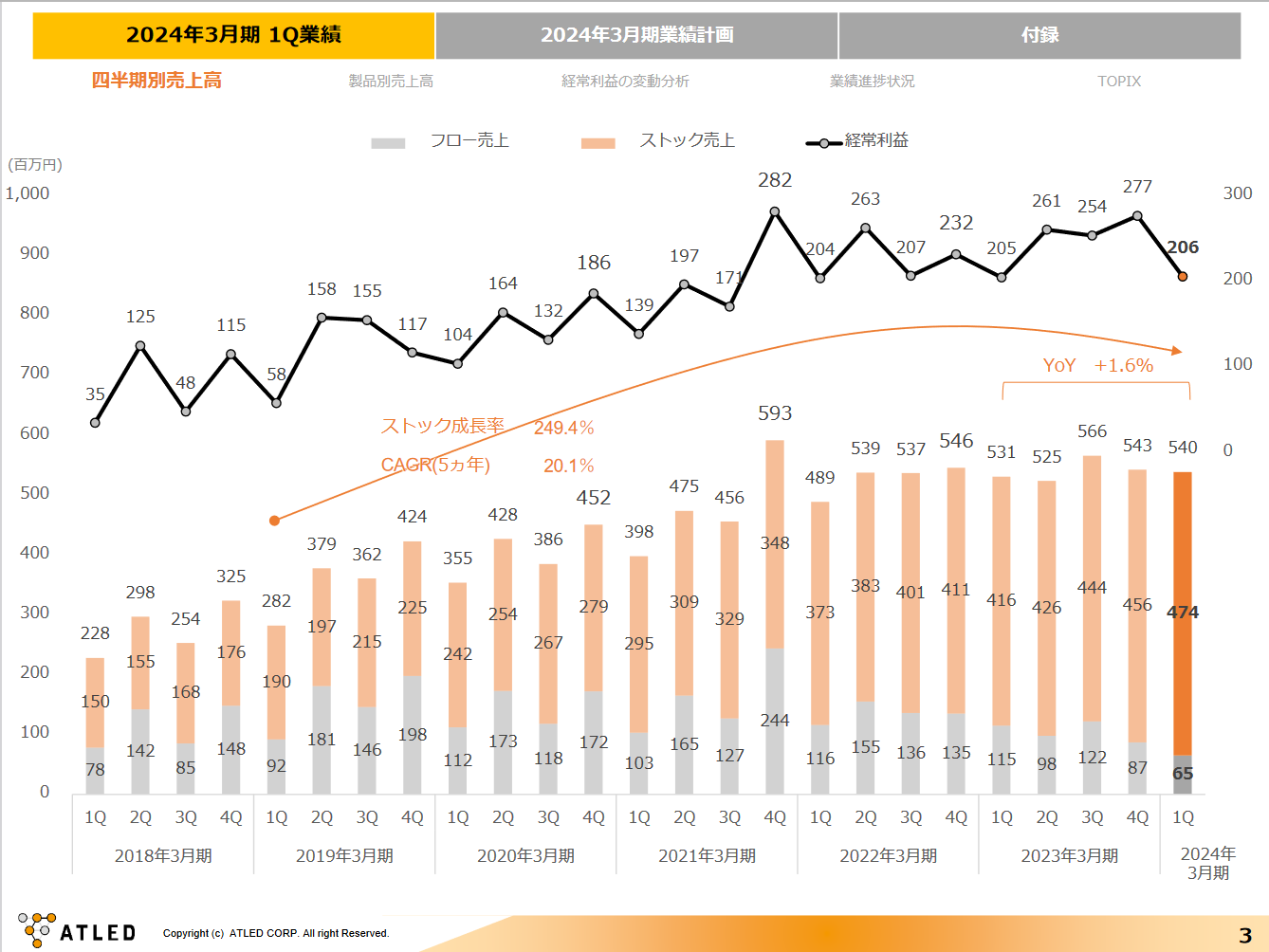

これをみると、フローの売上(新規ユーザー)が減少傾向なのが気になります。資料には、AgileWorksのメジャーアップデート前のため、フローの売上が減少したと書かれています。AgileWorksのアップデート版は、8月4日から出荷がスタートするようなので、これが上手くいくと2Q以降フローの売上が回復してくるように思います。ここが上手くいくかが、今年度の会社予想を達成するポイントになりそうです。

ストック売上が年々増えているので、一度導入すると解約する割合は低いことが予想できます。また、毎年営業利益率が改善していることから考えて、ストック売上が増えることで利益率が改善していくビジネスモデルになっていることも予想できます。ということは、どれだけ新規ユーザーを増やしていけるかがカギになりそうです。

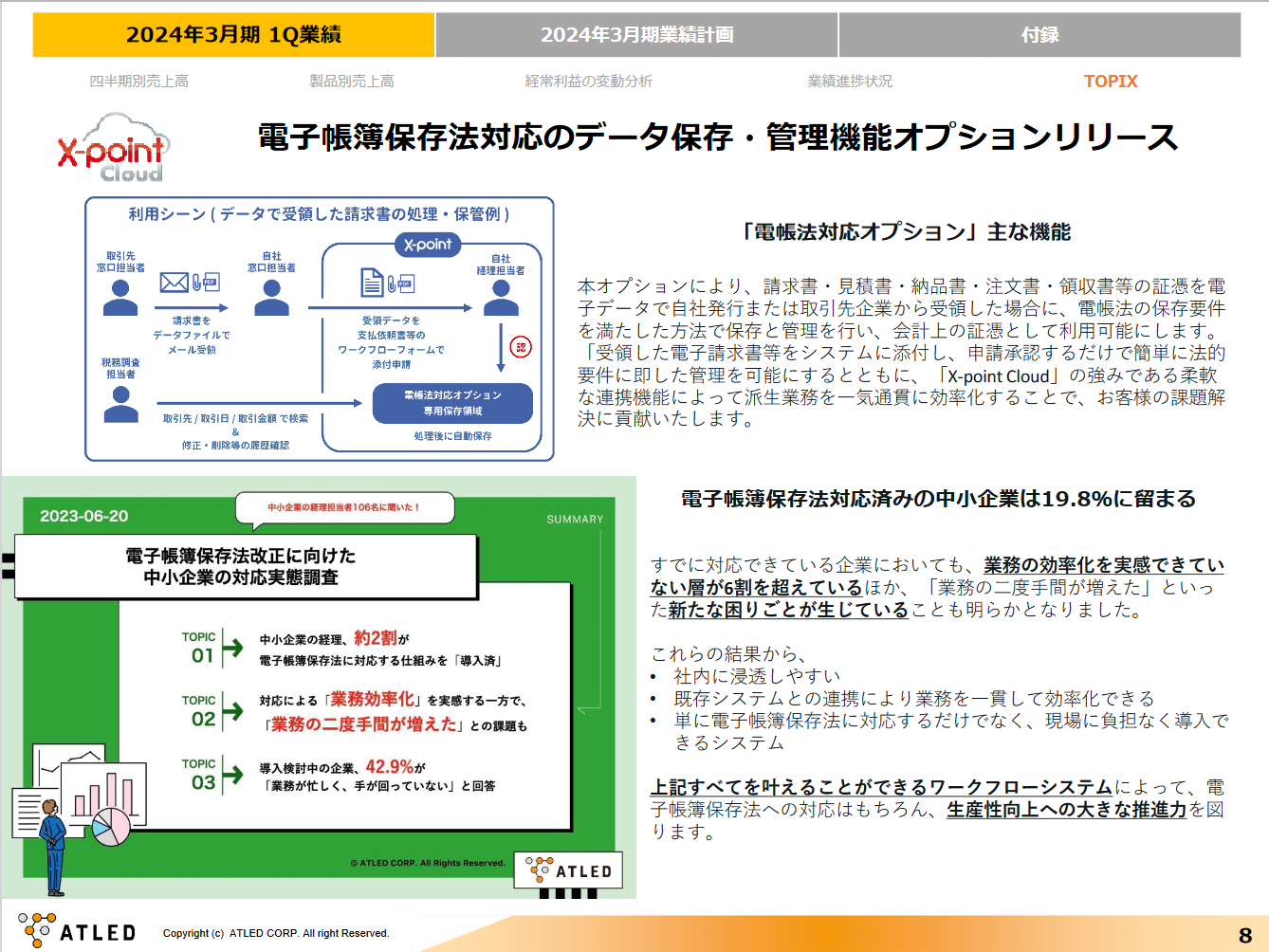

上の資料をみると、インボイス制度への対応を足掛かりに導入されるケースもありそうなので、今年の後半は少し期待できるのかもしれません。ただ、中小企業はデジタルトランスフォーメーション導入への意識がそれほど高くないのではないかという気もするので、決算結果みるまではわからないですね。

ここまでみてきて、当たり前ではありますが、新規ユーザーの獲得ペースがあがれば株価は上昇するでしょうし、そこの伸び悩みがあきらかになれば、PERの切り下げという形で株価下落する可能性もあると思います。ただ、足元の株価が過去と比較して安いのは確かなので、下落してもある程度限定されていると考え、期待値はそこそこ高いのではと思っていますがどうでしょうか。

コメント