株価の下落が続いています。日経平均株価はここ最近一時28,000円を回復する場面もありましたが、そこから下落が続き現在は26,000円近辺です。ニュースでは景気が後退する可能性があるという話も出てきています。先行きが暗い中で、2022年下期どのような銘柄を選んでいくか考えます。

銘柄を選択するにあたりまずは現在の経済環境を整理します。

もくじ

これから不景気になるの?

これから不景気になるかもというニュースを最近よく目にします。

その理由を時系列で考えてみると…

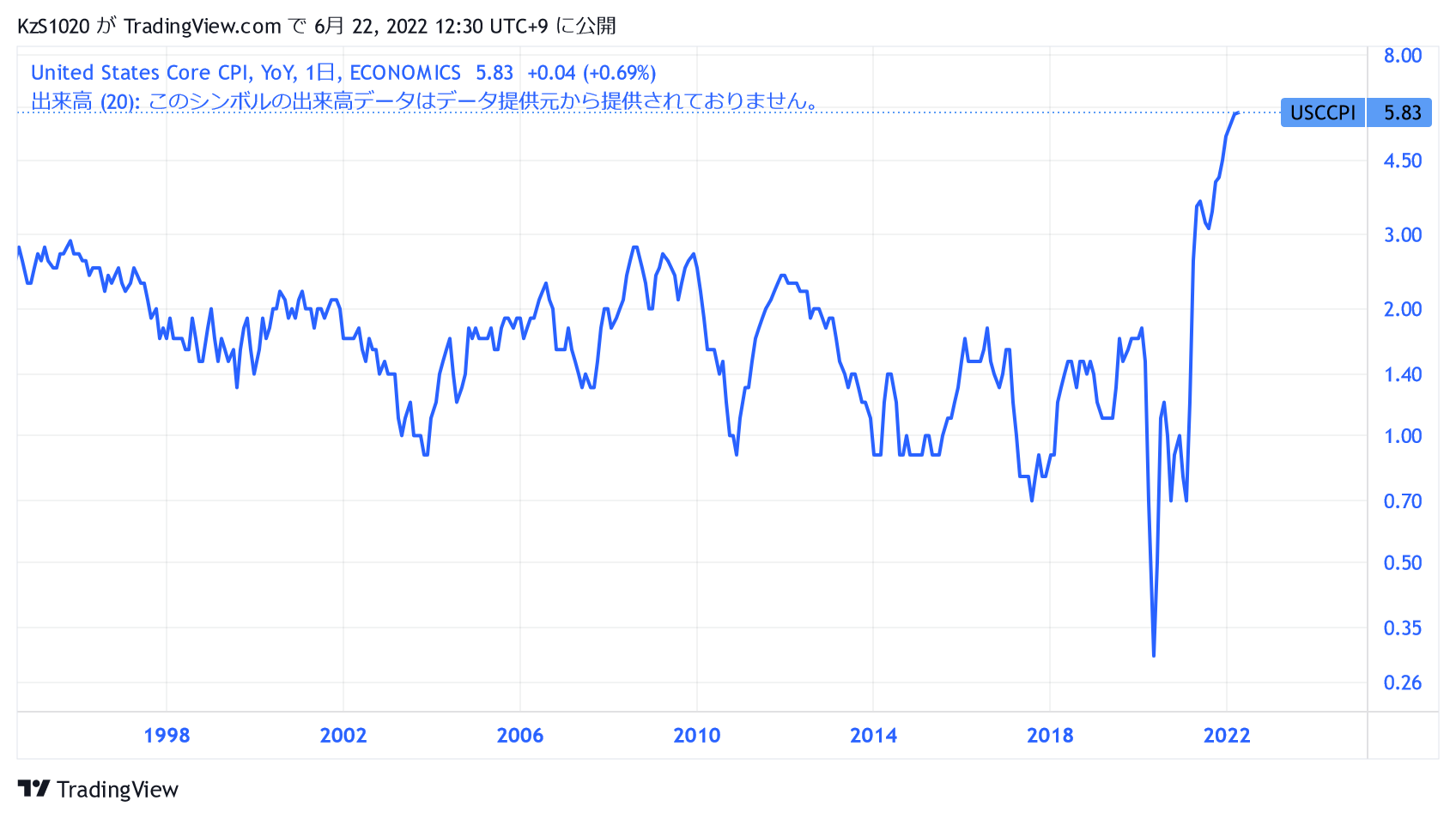

発端は新型コロナウイルスでした。このウイルスへの対応で各国は国民にお金をくばり、お金を借りやすいように金利を下げました。ワクチンが開発され、人々が日常を取り戻し、徐々に経済が回復する中で、インフレーション(モノの価値があがり、カネの価値が下がること)が起こりました。(アメリカでは住宅価格や中古車価格が上がっているといったニュースをよく目にしました。)

そこに追い打ちをかけるように、ロシアがウクライナへ侵攻しました。この侵攻に反対する世界は、ロシアへの制裁として、ロシア産原油・天然ガスの購入を控えるようになりました。その結果、石油、ガスの価格は上昇しました。この原材料価格の上昇により、企業の生産コストが上昇、そして販売価格(物価)上昇が起こっています。

急速に物価が上昇しているので、アメリカの中央銀行は物価を押さえようとしています。物価を押さえるためにはモノがうれなくなるように誘導しなければなりません。そのために、中央銀行は、政策金利をいじることや、今まで購入してきた国債を売却することで、金利を上げようとしています。

金利が上昇すると、企業では借り入れがしづらくなるため、新規の投資が減り、売上アップを期待できません。財務面では、利払いが増えることにより、収益が悪化します。売上増に期待が持てず、収益が悪化するとなると従業員の給与は上がりません。すると、消費が抑えられ物価が下落します。また、政策金利が上昇するとローン金利も上昇するので、車を買う、家を買うといったことは難しくなります。さらに変動金利でローンを組んでいる人は利払いが増える分節約を迫られるなど、モノを買うことを控える結果物価が下落します。

…ということ(物価安定)を狙って中央銀行の人は頑張っているようです。

んーカクカクシカジカで…「不景気になるかもしれない」わけであります。

現在の経済環境が日本株に与えている影響

では、不景気になるかもしれない現環境が日本株にどんな影響を与えているのでしょうか。

①金利上昇による株価バリュエーションの低下

まずは、金利上昇による影響です。

金利が上がると、バリュエーションが高い銘柄(高PERな銘柄)は売られる傾向があります。これは一般的に、金利が上昇すると将来得られるであろう利益の価値が現在に比べて下がる(いま得た利益を預金して金利分利子をもらうことができるので現在の利益の方が価値があると考えられる)と考えられているからです。つまり金利上昇により将来の利益の価値が下がる→企業の価値が下がる→株の価値がさがるといった具合で考えられるためです。

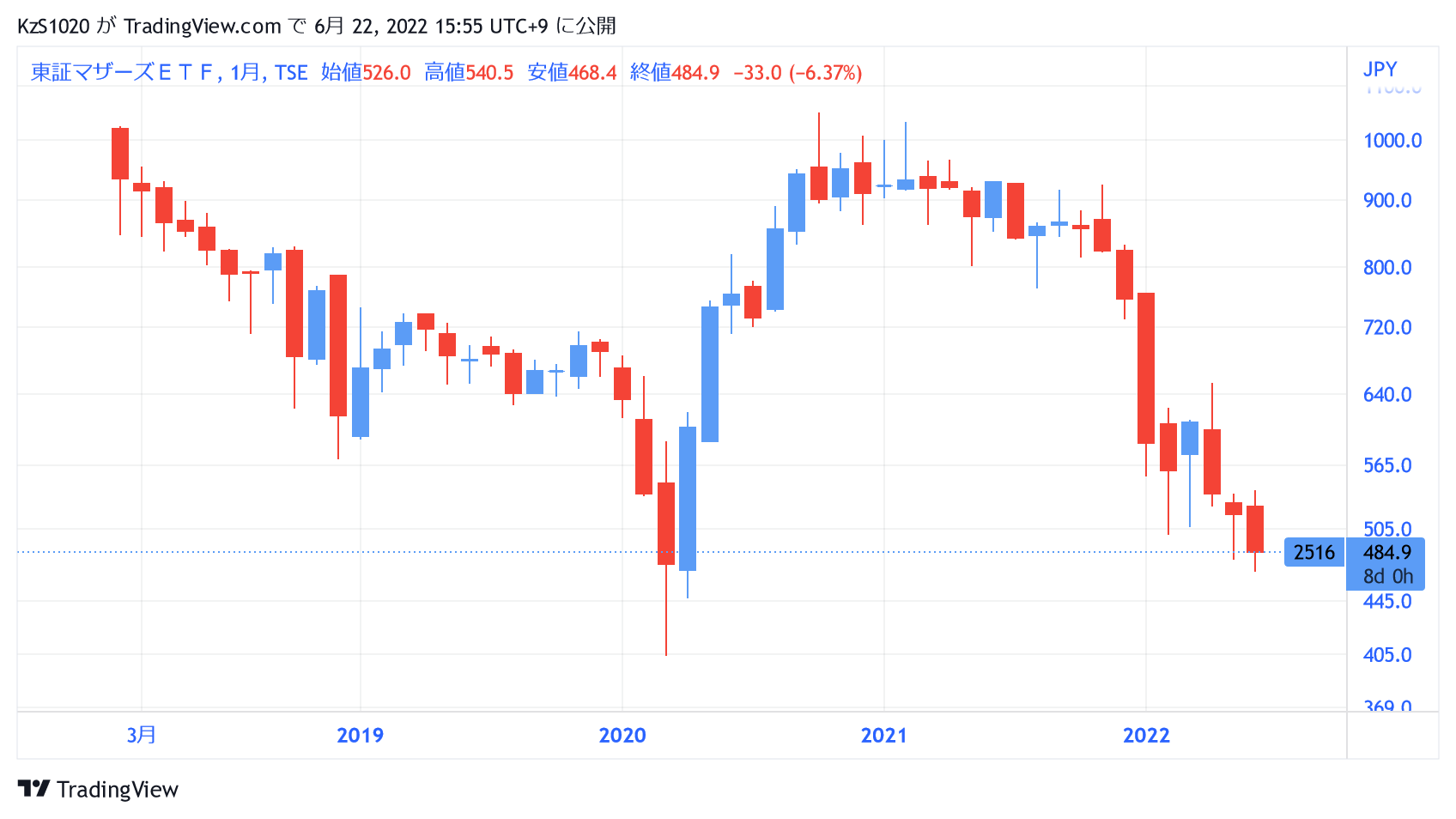

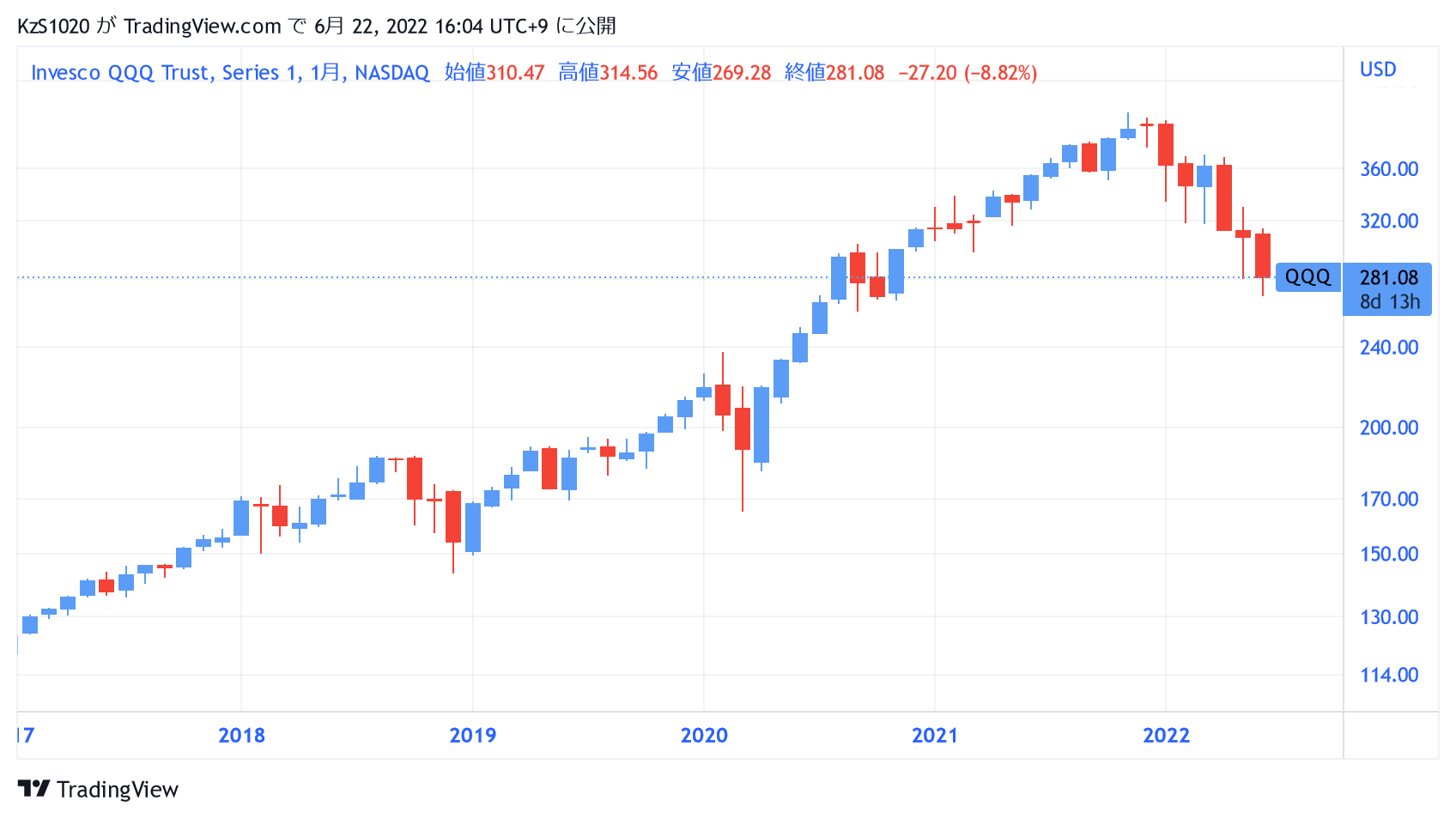

余談ですが、米国金利は上昇しているので、米国のグロース銘柄が下げるのはわかります。しかし、異次元緩和継続の日本でグロース銘柄が同じように下げるのはなんででしょうか。市場参加者の主体が外国人なので、米国の金利に従うということなんですかね。

実際に高バリュエーション銘柄が多く上場しているマザーズやNASDAQのチャートは今年大きく下落していますので、とにかくいまは高バリュエーション銘柄は避けないといけないのは確かなようです。

②円安

米国の金利上昇に合わせて、円安が進んでいます。

円安の原因は色々あると思います。例えば、日米の国債利回りを比較すると、日本国債の利子はほぼゼロですが、アメリカ国債は2%程度利子つきます。それならば、米ドル買って米国債買うといった動きが活発になり、円安が進行するといった具合です。

円安は輸出メインの企業ではメリット、輸入メインの企業ではデメリットです。四季報に記載されている海外比率は注目しています。

③川上優位から川中、川下へ

原材料価格が上昇しているので、オイルメジャーなどの川上に近い銘柄の方が収益を出しやすい環境です。川中~川下は、高騰する原料価格を製品に転嫁している最中で利益が圧迫されています。

ただ、このチャートをみるとすでに川上の企業の株価はピークアウトしたようにもみえるので今から入るのでは遅いかもしれません。となると次は、価格転嫁を進めることができる川中~川下の企業がよさそうです。

銘柄選択について

いままで整理してきた内容から、日本株で選ぶなら、低PER、輸出、川中~川下というキーワードが出てきました。これらのキーワードは大事ですが、今後見通しがよくないなかで、選択の前提として「割安である」「財務・業績がしっかりしている」「月足チャートは右肩上がり」この3点は欠かせません。

株の売買は、安く買って高く売る行為ですので、安い時に買わないと意味がありません。ただ、将来を予測して現在の株価が安いかどうかを判断するのは難しいので、わたしは、過去と比較してバリュエーションが十分に低くなっているかに注目しています。

また、不景気になるかもしれない状況なので、万が一のことがないように財務がしっかりしている企業を選びたいです。また、四季報で業績を確認し、業績拡大が期待されていることも併せて確認します。

そして、長い期間かけて右肩上がりの月足チャートを作ってきており、今後も世界に必要なモノ・サービスを提供することができる銘柄であれば、下落している今は、すくなくとも高かったころに比べて買いやすい『押し目』と考えられるのではないでしょうか。

というわけで、どっしり構えて多少含み損になってもいい前提で、割安になっている、財務盤石・業績期待、月足右肩上がりの優良企業の押し目に乗っかるのはありかと思います。また、短期ならこれから値上げが浸透していきそうな銘柄を選ぶのもありかなと思います。ただその場合、買う時はバリュエーションが過去と比べて十分に低くなったタイミングを狙い、かつ、損切りの逆指値の設定を徹底したいです。

2022年後半の心構え

以上を踏まえて、2022年後半のわたしの投資戦略は下記の通りです。

- 含み損でも持ち続けるのは「これぞ」という銘柄のみ。

- 「これぞ」=財務盤石・業績期待・バリュエーション低い(過去比)・月足チャート右肩上がり

- 短期ならこれから値上げが浸透し業績改善しそうな銘柄が過去に比べて十分に安くなったと思えるタイミングで狙う。損切の逆指値を忘れずに。

米国株はVOOに集中投資してますけど、これを考えてみると米国株も上記条件に合った安心できる企業に投資したほうがいいのかもしれません…

頭の整理完了です。

はやくScreen HDの含み損が減ればいいのになぁ(おわり)

コメント