寒いですね🤧

今年は暖冬といわれていますが、ここ1番の寒さは変わらないということなのでしょうか。

さて、わたしのポートフォリオに入ってる銘柄の決算が続々と発表されているので、少しずつ進めておかないと更新が間に合いません😓

今回は、ポートフォリオの中から日本株の信越化学3Q決算をみていきます。どうぞよろしくおねがいします😊

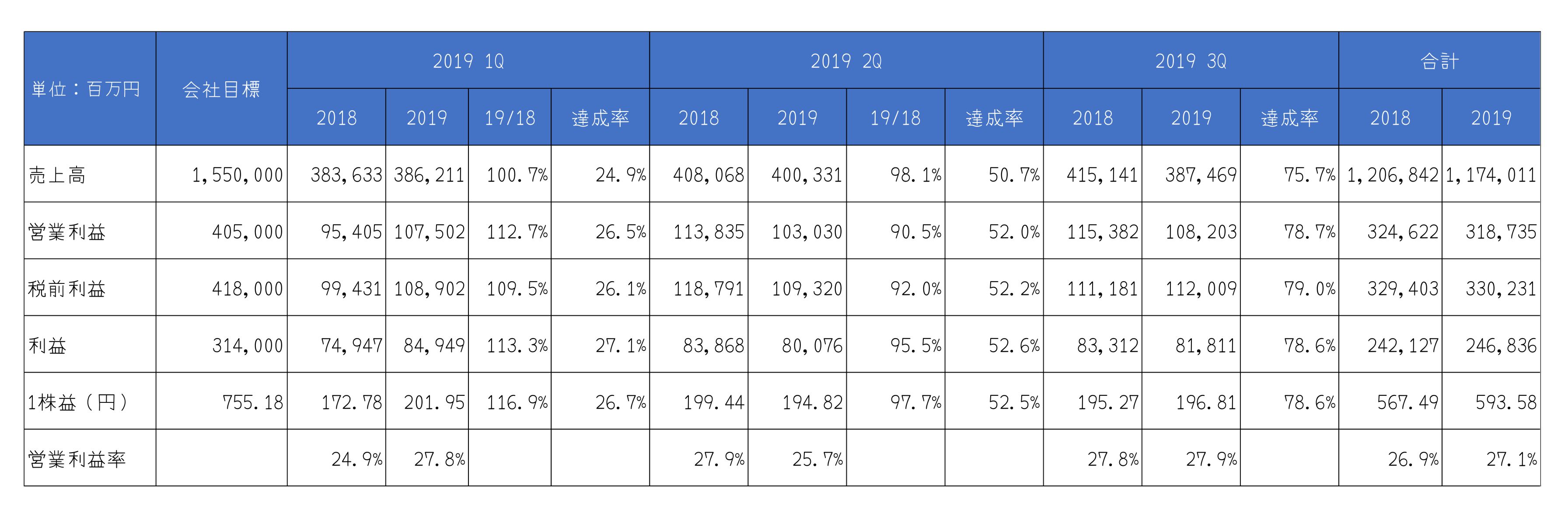

3Qの全体の数字

全体の数字は3Q単体でみると昨年より減収、減益です。1~3Qのトータルでみると減収、微増益です。コロナウイルスの影響がどうでるかわかりませんが、通期で昨年並みの実績は確保されそうな情勢です。

2018年3月期、2019年3月期と大きく伸ばしていたので、その2期と比較すると少し物足りない感じですが、米中貿易交渉の影響を受けたというところでしょうか。

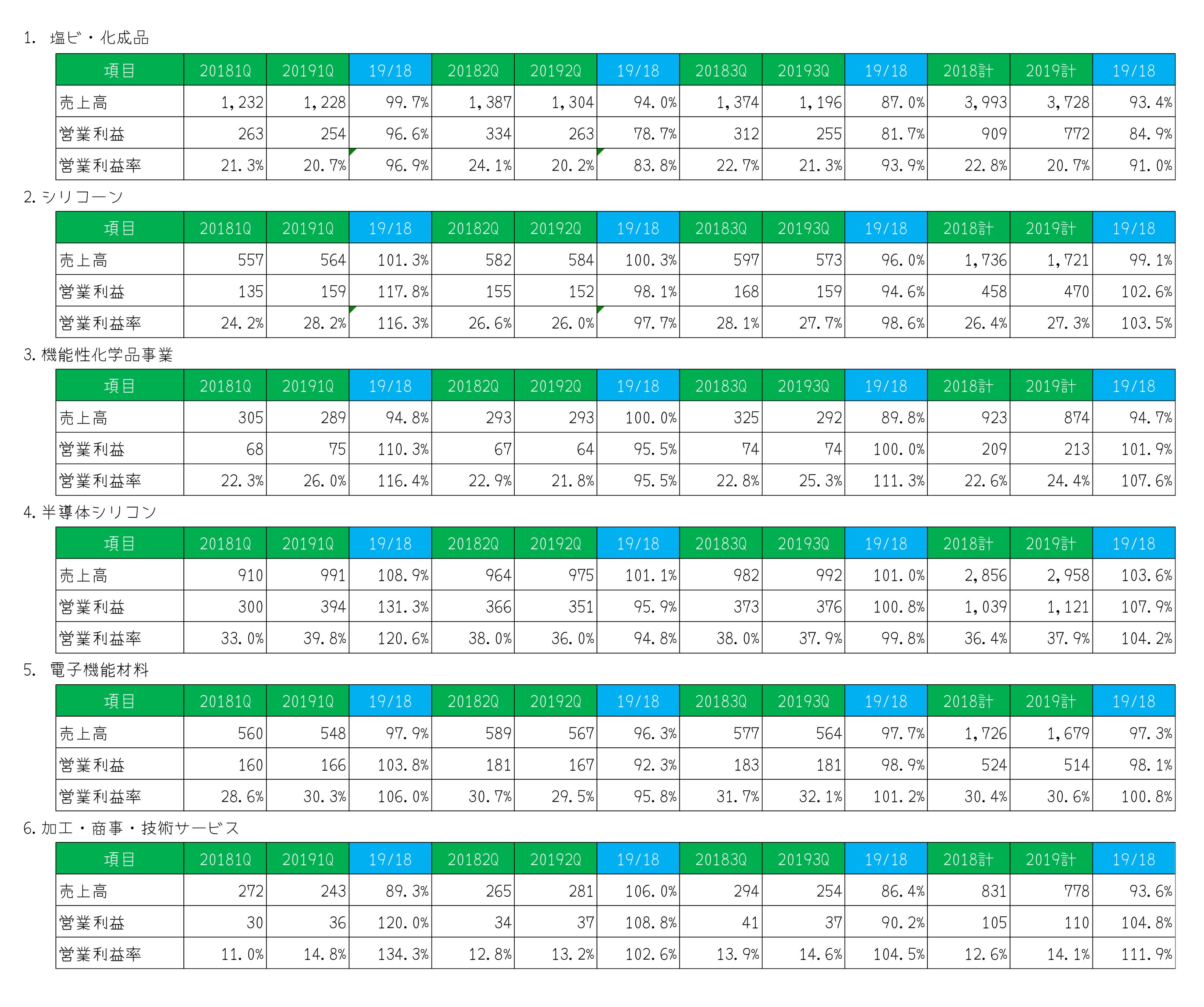

3Qのセグメント別の数字

続いてセグメント別の数字をみていきます。

1⃣塩ビ・化成品

ここは結構悪いです。売上・利益ともに前年比15%以上下げました。市況の悪化が原因のようです。ただ、足元は回復しているということなので、4Qはここまでは下げないでしょうか。

エチレンプラントの稼働が気になるところです。このプラントが稼働するによる利益貢献はどの程度なのか気になります。

2⃣シリコーン

売上は前年と比べて3%程度減っています。シリコーンは用途が多岐にわたるので、どの用途に使用されることが多いのか気になります。電気・電子用と化粧品は伸びていそうですかどうでしょうか。ちなみに利益は前年を上回っています。どのセグメントにもいえることですが、毎年のように営業利益率が改善されています(スゴイ)🎉

3⃣機能性化学品事業

売上は前年と比べて売上10%程度減っています。売上は減っていますが、利益は昨年並みを確保しています。商品によって売れたものと、売れなかったもの、市況が悪くなったものなど様々だったようです。来年も連続で売上が減るようだと気になりますが、どうでしょうか。

4⃣半導体シリコン

米中貿易戦争があり影響を受けたと思われますが、売上、利益ともに前年を上回っています。このセグメントは、売上の拡大と利益率改善が目覚ましいので、ここの伸長が止まるときがいつになるのかはとても気になっています。決算短信では、回復傾向にあるとのことなのでさらに売上増加する可能性がありそうです。

5⃣電子機能材料

売上・利益ともに2%程度減りました。半導体用のマスクブランクスや環境用自動車のレアアースは好調のようです。一方で光ファイバープリフォームは市況悪化の影響を受けたようです。この光ファイバー用プリフォームは、5GやIoTなどで使われるので需要が伸びていく分野の商品ですが、市況の悪化を受けたということは競合と比較して優位な立場にいるというわけではないのかもしれませんね。

6⃣加工・商事・技術サービス

売上高が6%程度減りましたが、営業利益は5%程度増えています。信越ポリマー社の半導体ウエハー関連容器が半導体設備投資の影響を受けたとのことです。これも米中貿易戦争の影響でしょうか。

✅まとめ

どのセグメントも米中貿易戦争などによって減速した印象です。ただ、営業利益は昨年度を上回ったセグメントもありそれほど大きい減速にはなっていない印象です。いまは足踏みしていますが、景気回復局面ではさらに伸ばしていく可能性が高いように思いました。

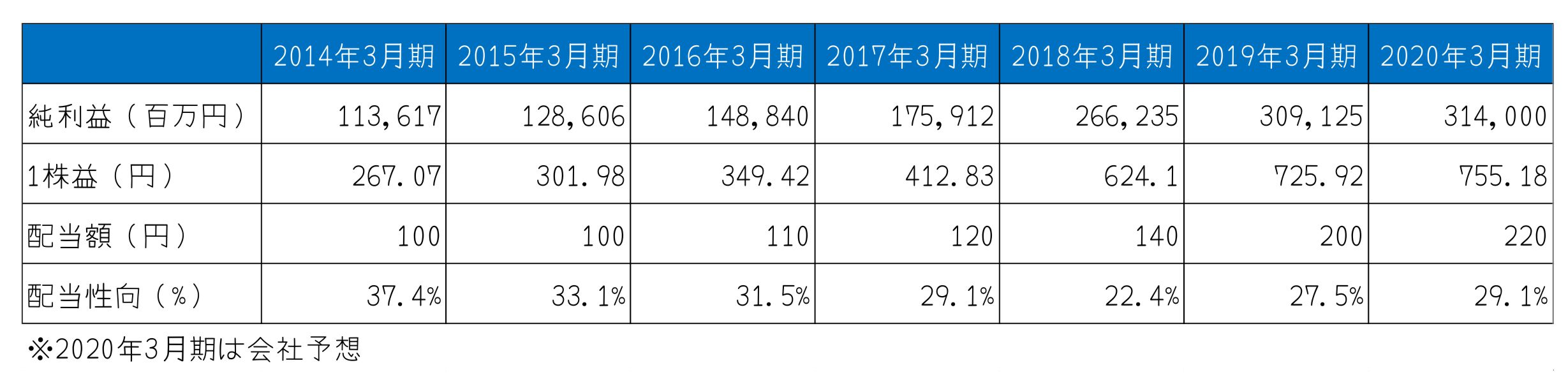

1株益と配当性向の確認

1株益と配当性向を確認します。

今年度は少し足踏みですが、会社予想通り利益を確保できれば1株益は前年を上回る予定です。配当が通期220円出れば、配当性向は29%程度です。ここしばらくは30%近辺で出しているので、今後もその方向でしょうか。

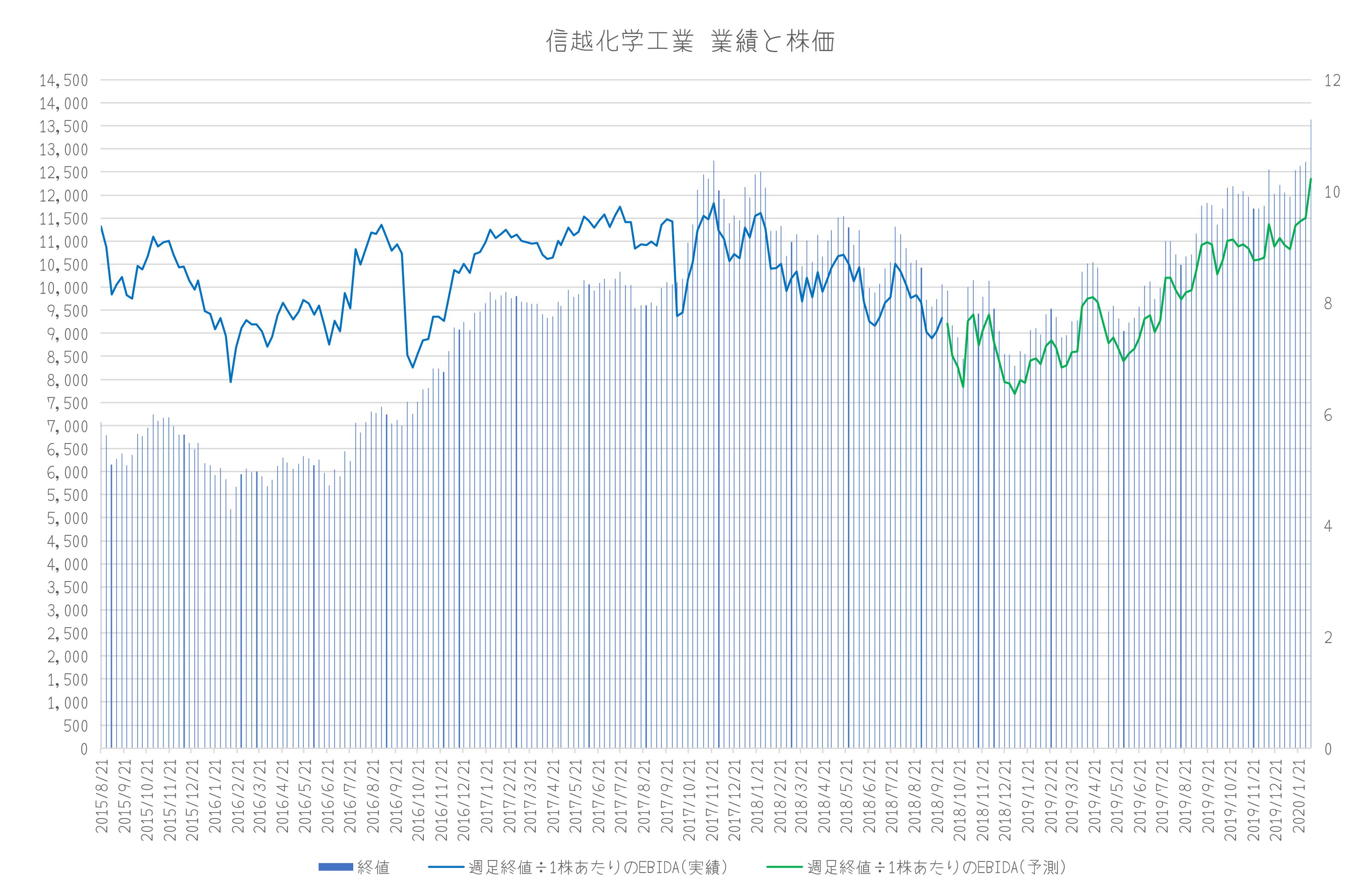

株価と業績

最後に業績と株価の推移をみます。

下のグラフは、週足の終値と『週足の終値を1株あたりのEBITDAで割った数字』を示したものです。EBITDAは半年先の数字を採用しています。したがって、2020年3月期と2021年3月期のについてはわたしの勝手な予測の数字を用いて計算しています。

倍率は8~10倍の評価をいききしています。現在の株価は13,000円程度で、10倍を超えたあたりです。四季報の数字ですと、2021年度も2020年度と同じく微増という予想なので、今の株価は少し高いかといったところです。

まとめ

信越化学は2018年から追っている銘柄ですが、一度も買えたことがありません。最初気になった時は、8,000~9,000円でした。いまやその株価は13,000円を超えています。

残念ながらわたしは約1年半の間評価を誤ってきました。

今回の決算はそれほどよくはなかったですが、よくない中でもこれだけの数字が出るということで市場は評価していることを感じますし、ここ数年の各セグメントの売上と利益率の改善やエチレンプラントの稼働などプラスの要素に期待することができそうです。

今回の決算を調べたことで、購入単価を変更しました。この指値にかかってくれるときがくればいいのですが、どうでしょうか。

ではでは、今回はここらへんで👋

コメント