決算発表のシーズンが始まっております🎉

新型肺炎の件で市場は揺れておりますが、個別銘柄については長期で考えているのであまり一喜一憂せずに下がったら逆に拾うくらいの気持ちでいこうと思っています。

今年も去年に引き続きましてポートフォリオに入れている銘柄のチェックをしていきます。よろしくお願いします🙏

ポートフォリオの中で最初に決算が発表されたのがP&Gの2Qでしたので、今回はそちらをみていきます。英語の決算書は専門用語が出てくるので依然として苦戦してますが、少しずつ慣れていけるように数をこなしていきます💪

全体の売上について

まずは、全体の売上に関わる数字を確認します。

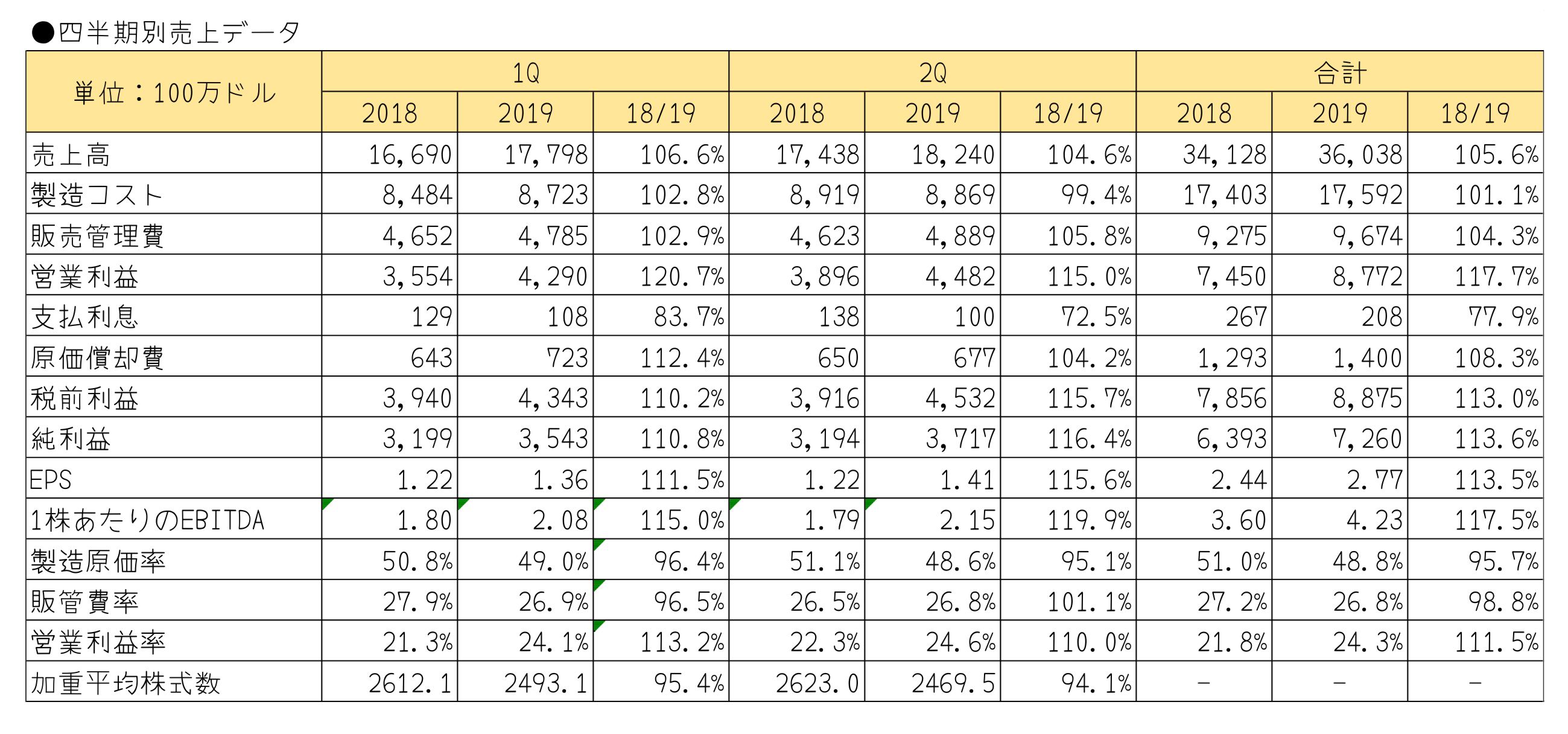

P&Gの4半期決算の数字

2Qの数字は、全体の売上が昨年同期比約5%アップ。純利益は16%アップとよい内容でした。ここ数年は通期で700億ドル超えていないのですが、この調子なら超える可能性もありそうですね。

売上に比べて利益が上昇しているのは、原価率が下がっているからです。素材の仕入や製造コストが改善しているのだと思われます。よいですね😊

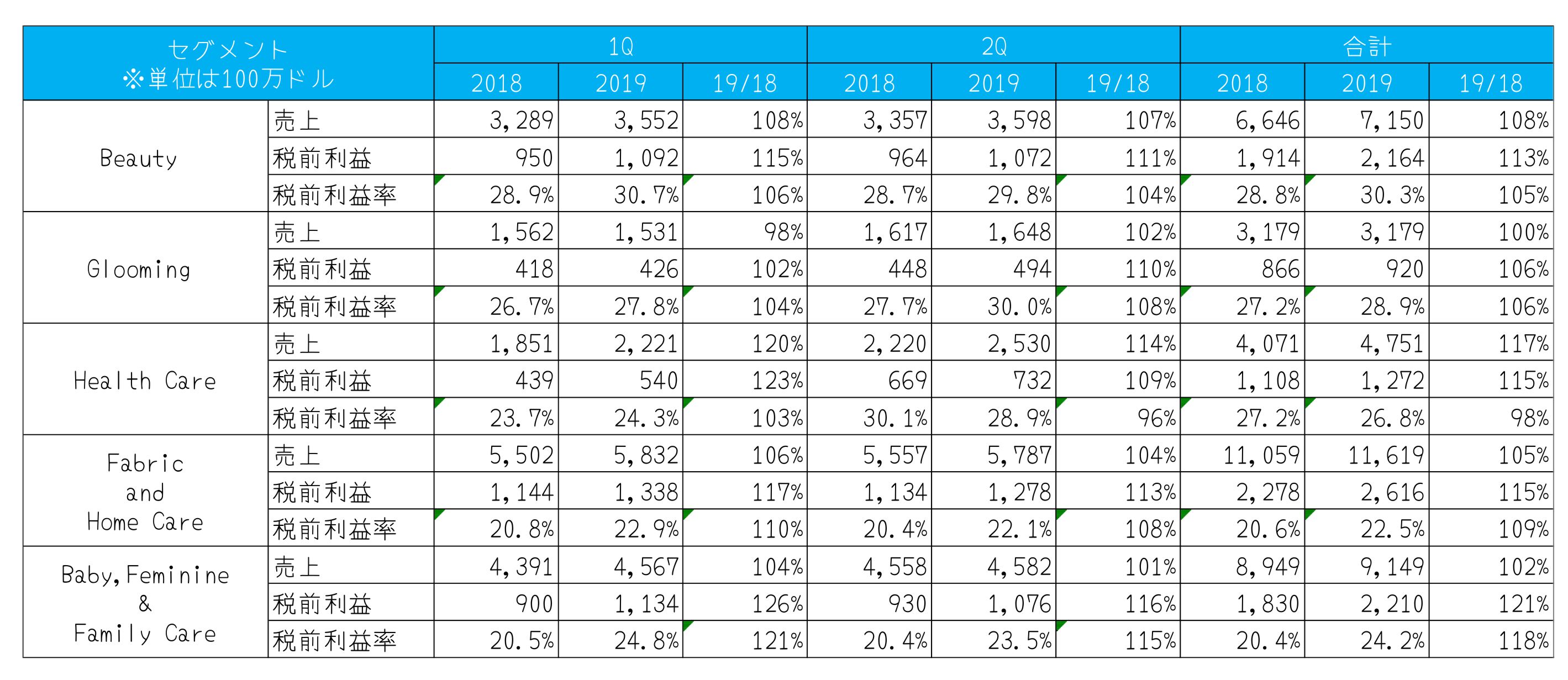

セグメント別の数字

続いてセグメント別の数字をみていきます。

セグメント別4半期決算の数字

ほぼすべてのセグメントで売上と税前利益がアップしています。決算書に書かれていた内容を英語の勉強もかねて簡単にまとめておきます。(わたしの英語力なので、正確ではありませんご注意ください⚠)

Beautyセグメント

Skin and Personal Careの売上が10%程度伸長。日本でなじみがあるのはSKIIですね。そしてHair Careが5%程度伸長。どちらもプレミアム品が好調のようです。

Gloomingセグメント

Shave Careは1~2%程度伸長。ただ、競争で数量を落としている地域もある。一方で、機器(シェーバーなど)はプレミアム商品の影響で6~8%程度伸長。

Health Careセグメント

Oral Careは5%程度伸長。プレミアムな歯磨き粉や歯ブラシが好調。Personal Health Careは6~8%程度伸長。マーケティング費用を増やして対応したことや呼吸器関連の薬剤?(north america respiratory category)の需要が旺盛だったことが要因。(Merck買収の効果が出てる)

Fabric and Home care セグメント

Fabric care(主に洗剤)はプレミアム商品の影響で5%程度伸長。ただ、日本の消費増税前に小売りが在庫を縮小する動きがあり、その分は減少した。Home Careは6~8%程度伸長。価格改定やプレミアム商品の影響があった。

Baby, Feminine and Family care セグメント

Baby careはプレミアム商品の好影響はあったものの、競合他社の影響と日本の消費増税で数パーセントのマイナス。Feminine careはマーケティング効果とプレミアム商品の影響で4~6%の伸長。Family careは価格改定と改良で売上が上がったものの、大容量が伸びた影響を受けて数パーセントの伸長にとどまった。

セグメント別まとめ

Beauty, Health, Fabric and Homeは好調。少し気になるのは、GloomingとBabyですね。Gloomingの売上規模はそれほど大きくないですが、Babyはそれなりにあるように思われるので、引続き注目していこうと思います。

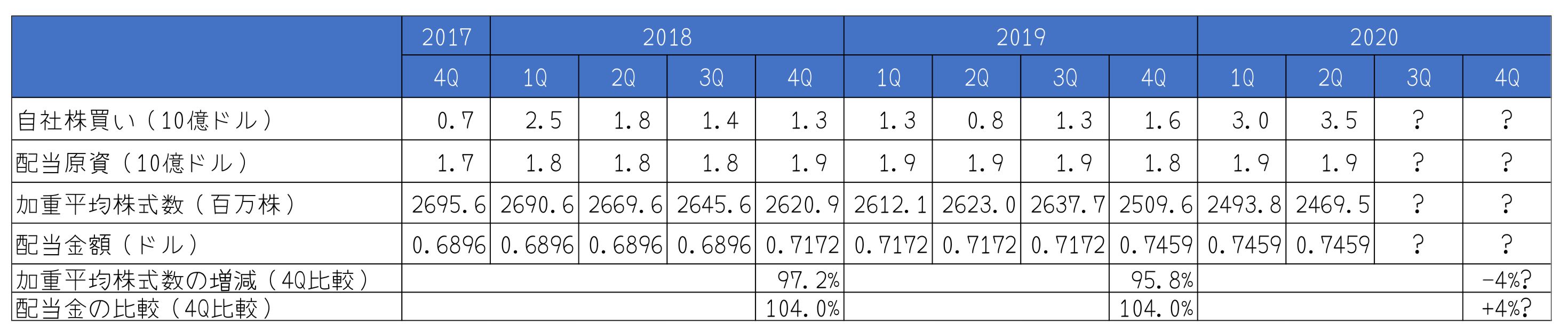

2Qの自社株買い&配当

2Qの株主還元を確認します。

株主還元として54億ドルを予定。そのうち19億ドルを配当金、35億ドルを自社株買いにあてるとのことです。配当原資は毎期安定しています。一方自社株買いの原資もここ数年で高い水準です。(株価上昇の影響もあるでしょうか。)

ここでP&Gの自社株買いと配当金を少し深堀りしてみようと思います。

P&Gの配当と自社株買いについて

それぞれみていきましょう

配当金について

ここ数年は4%アップで動いています。

配当利回りを計算すると、現在の株価が$125前後で、年間配当金が$2.98なので…

$2.98÷$125=2.4% んー、まぁまぁでしょうか。

P&Gは60年以上増配している有名な会社ですが、この4%アップを今後10年維持したとすると…

$0.7459×1.04¹⁰=$1.104 x 4四半期 = $4.416

年間の配当金が$4.416になります。

仮に現在の株価($125/株)で取得したとして、$4.416÷$125=3.5%

10年保有を続けたとして、10年後には年利3.5%の株券になっている可能性があるということですね。

自社株買いについて

ここ数年をみると、だいたい年に3%程度株式が減っているように思えます。

現在の1株あたりの利益を仮に100としたときに、自社株買いを10年続けたときはどうでしょうか。

100÷0.97¹⁰=135.61

つまり、35%程度1株あたりの価値が高まることになります。

もちろん今後の業績がどうなるかはわからないので自社株買いがあるから安心とはいきませんが、毎年ある程度株券の価値が上昇するというのは安心材料にはなるかと思います。

P&Gの将来性と、配当と、自社株買い、この3点セットをベースに株価の判断をしてみるのも1つの方法かな思いました。

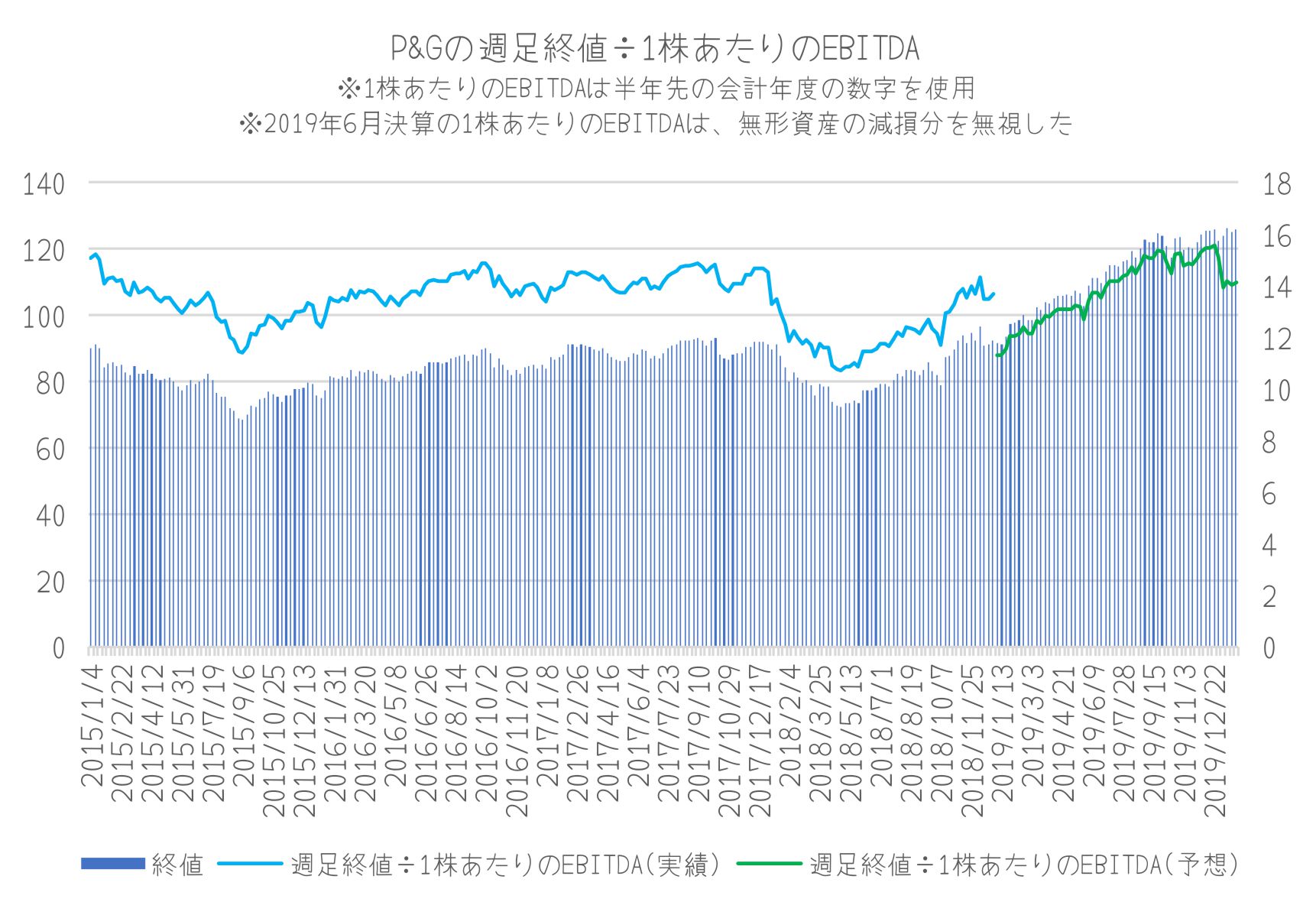

株価と業績について

2Qまでの業績が予想よりもよいので再度株価との関係を考えてみようと思います。

2Qを終えて、半期の1株あたりのEBITDAは$4.23/株、前期比+17%です。これをベースに今期の1株あたりのEBITDAを$8.1/株、さらに2021年度は$8.9/株として、『株価÷1株あたりのEBITDA』で倍率を出し直してみました。

結果、現在の株価は14倍程度の位置にいます。予想に近い形で業績が出れば、過去の推移と比べてもあまり変わらない数字ですので、適正な株価なのかもしれません。

まとめ

P&Gの2020年2Q決算を調べてきました。

売上の増加&利益率の改善がなされていて、わたしには順調にみえました。

いままでは株価が少し高いので下がったとこで購入しようという考え方をもっていましたが、業績の拡大と毎年の増配&自社株買いを考えると現時点で少し買っていってもよいかなとも思うようになりました。

P&Gは取り扱っている商品が生活必需品中心なので、不況の時に買われるディフェンシブ銘柄という認識がありますが、Beauty部門の伸長やプレミアム商品の拡大で業績を押し上げている様子もあるので、少し見方が変わってくるのかもしれません。逆に拡大している部分は、景気減速期にはマイナスに作用することもあるかもしれませんので、注意してみていこうと思います。

ではでは👋

コメント