先日、エクソンモービルの株について調べたのち、少しずつですが枚数を集め始めました🙂

現在の株価($70近辺)は過去からみて割安、かつ配当利回りは5%を超えています。今後配当金が増える(37年増配中)可能性があることを考えると、現在の株価で購入しておくと、さらに配当利回りが高くなることすらありえます😮そんなに株式投資の世界はあまくないとも思いますが、自分にできることは決算を追うことなので、まずはそれに集中してやっていこうと思います💪

そのエクソンモービルですが、先日2019年度3Qの決算発表がありました🎉

今回はその決算発表の内容と株価の動きをチェックしていきます。

業績

四半期決算の推移

まず、全体の業績をみます。

3Qの2018年度と2019年度を比較すると、売上が2割弱の減少、税前利益が約半分と悪いです。ただ、2019年度2Qからの変化をみると、売上は多少減少してますが、税前利益やEPS微増しています。

セグメント別四半期利益

続いてセグメント別に四半期の利益をみます。

2018年度と2019年度の3Qを比較すると、下工程は多少検討しているものの、上工程と化学品はボロボロです。ただこちらも2019年度2Qと比較すると、上工程は減少しましたが、下工程や化学品は増加しました。

上工程は、価格が下がったこととやアルバータ州の有利な税率がなくなった影響で利益減少、下工程は米国以外でマージンが確保できたことや全体的にメンテナンスの回数が減ったことで利益が増えたようです。

セグメント別四半期生産量

最後に生産量です。

上工程は微増、下工程と化学品は微減です。

決算トピックス

決算書に書かれているトピックスを英語の勉強もかねてポイントを押さえておこうと思います。(わたしの英語力なのであまりあてになりませんが・・・)

ExxonMobil announced another oil discovery on the Stabroek block offshore Guyana at the Tripletail-1 well, adding to the previously announced resource estimate of more than 6 billion oil-equivalent barrels. The Liza Destiny floating production, storage and offloading vessel arrived offshore Guyana, targeting first oil at the Liza Phase 1 development by December 2019. ExxonMobil estimates gross production from the Stabroek block will exceed 750,000 oil-equivalent barrels per day by 2025.

Exxon Mobil 2019年度3Q決算より

エクソンモービルが発見した推定60億バレル以上の井戸「Stabroak」について書かれています。最初の開発が2019年12月までにはじまるようですね。2025年までには75万バレル/日の生産を見込んでいるようです。

いまの能力がだいたい400万バレル/日ぐらいなので、75万バレル/日増えるとなると20%程度増えることになりますね。

ExxonMobil signed an agreement with Vår Energi AS for the sale of its non-operated upstream assets in Norway for $4.5 billion as part of its previously announced plans to divest approximately $15 billion in non- strategic assets by 2021. The transaction is expected to close in the fourth quarter of 2019, subject to standard conditions precedent, including customary approvals from regulatory authorities. The agreed sales price of $4.5 billion is subject to interim period adjustments from the effective date of January 1, 2019, to the closing date. Estimated total cash flow from the divestment is around $3.5 billion after closing adjustments, with expected 2019 cash proceeds of around $2.6 billion and estimated cash flow in future periods associated with deferred consideration of $0.3 billion and a refund of income tax payments of $0.6 billion. The corporation expects to recognize a gain of approximately $3.5 billion at closing.

Exxon Mobil 2019年度3Q決算より

これは、ノルウェーにある使っていない井戸を45億ドルで売却する話。2021年までに使っていない150億の資産を売却する予定でその一環のようです。キャッシュフローの増加として見込んでいる分が35億ドルのようです。(10億ドルは諸経費ですかねぇ。なんだろう🤔)

The company started production on its new high-performance polyethylene line in Beaumont, Texas. The expansion increased plant production capacity by 65 percent or 650,000 metric tons per year, and builds upon supply advantages created by the two new performance polyethylene lines which began production in 2017 at the company’s manufacturing site in Mont Belvieu, Texas.

Exxon Mobil 2019年度3Q決算より

こちらは、テキサス州にある高性能ポリエチレン工場の稼働で、生産能力が65%(650,000トン/年)増えたという話です。

ポリエチレンはプラスティックの材料。最近中国がプラゴミを受け入れないので世界でプラゴミの行き場がなくなって、代替品(紙など)を扱う動きが出てる。この生産能力の拡大はどうなんだろう🤔

Affiliates of MPLX LP, Delek US and Rattler Midstream LP joined ExxonMobil, Plains All American Pipeline LP and Lotus Midstream LLC as partners in the joint venture to develop the Wink to Webster crude oil pipeline in Texas. The new pipeline system is expected to commence operations in early 2021, providing more than one million barrels per day of Permian takeaway capacity.

Exxon Mobil 2019年度3Q決算より

合併とジョイントベンチャーで生産能力が増える話です。新しいパイプラインが2021年初旬までに稼働する予定。能力は100万バレル/日以上見込まれています。

The company made additional progress in advancing the development of new technologies to address the risks of climate change. ExxonMobil and Mosaic Materials, Inc. announced an agreement to explore the advancement of potential breakthrough technology to remove carbon dioxide from emissions sources. Mosaic Materials has progressed research on a unique process that uses porous solids, known as metal- organic frameworks, to separate carbon dioxide from air or flue gas. The agreement with ExxonMobil will enable further discussion between the two companies to evaluate opportunities for industrial uses of the technology at scale.

Exxon Mobil 2019年度3Q決算より

環境を守るための開発を進めている話。Mosaic Materials社と組んで排出ガス(?)から二酸化炭素を分離することを研究している。産業用としてつかえるのか議論を進めている。

これは、車から排気ガス出すときに二酸化炭素を分離して排出するってことなんですかね。環境用の車はEV一本かと思ってましたが、排気ガスの質を改善するというアプローチもあるんですね。おもしろいです😯

ExxonMobil announced the global launch of its Mobil EVTM lubricants offering, which features a full suite of fluids and greases designed to meet the evolving drivetrain requirements of electric vehicles. The new products, which highlight close collaboration between ExxonMobil and original equipment manufacturers, contain molecules carefully selected and blended to help electric vehicles travel further between charges, extend component life, and operate more safely.

Exxon Mobil 2019年度3Q決算より

電気自動車のドライブトレインにあった潤滑剤Mobil EVをリリースしました。この潤滑剤は電気自動車の航続距離を伸ばし、部品を長持ちさせ、故障が少なくなります。

これはいいニュースですね。石油というとどうしてもEVと対立する構造になってしまうので、EVでも使われる商品があるというのは心強いです。こういった形で、ガソリン車への依存が少しずつでも変わってくと株主としては安心ですね😊

△△

不要資産売却の話や上工程の能力向上など総じてよいニュースが多かった印象です。ポリエチレン工場の能力増強の話は売り先が決まっているのか気になりますが、なにかあるんでしょうね。

株価の判断…

株価の判断はというと、うん、わかりません!(笑)

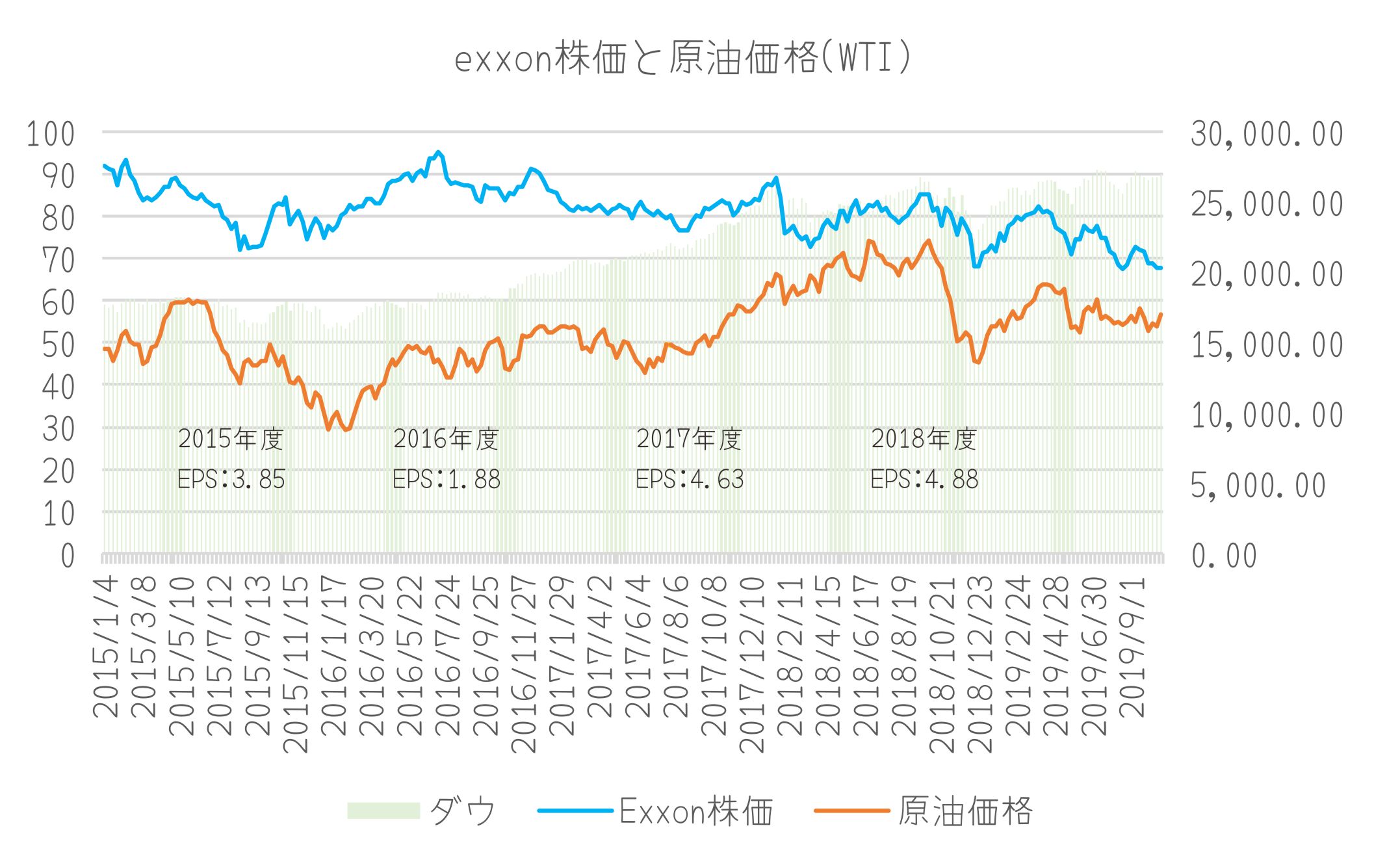

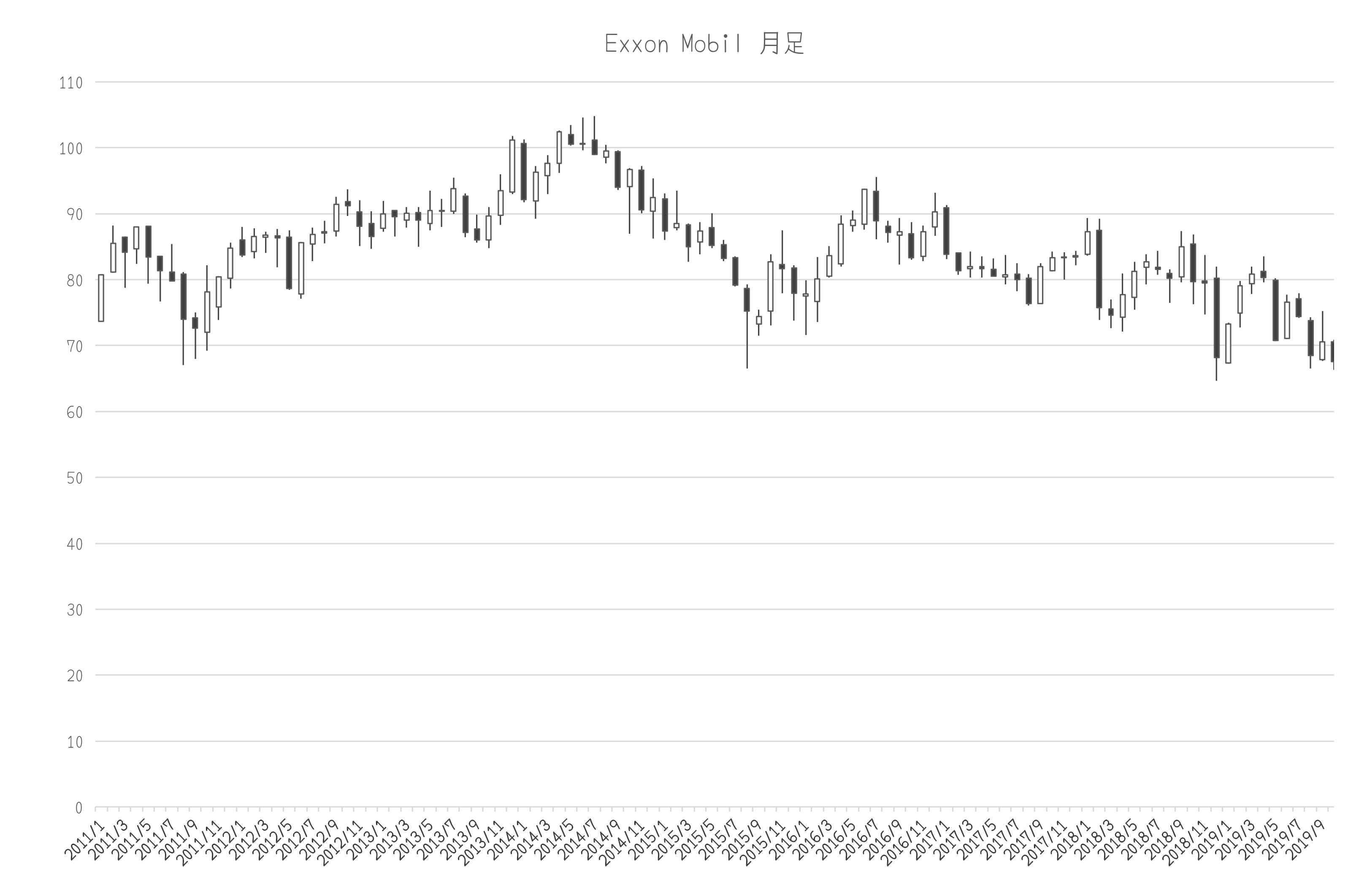

下のチャートは、2015年から最近までのエクソンモービルの週足株価、原油先物価格、ダウ平均、そしてエクソンモービルの年度別EPSをのせています。

このチャートをみてわかるのは…

① エクソンの株価と業績(EPS)の間に強い相関はない。

② エクソンの株価とダウ平均の間に強い相関はない。

③ エクソンの株価と原油先物(WTI)の間は、2017年末あたりまでは相関はみられなかったが、2018年以降同じような動きをしだしている。

(余談)

ダウ平均は2018年末あたりまで、原油先物と同じように動いてきたが、2019年に入ってから原油価格は戻していないが、ダウ平均は高値更新している(緩和相場?)

これからしばらくは原油先物と似た動きになるんですかねぇ・・・🤔

目的を再確認しよう!

というわけで、株価の先行きはよくわからないので、売却益を狙うのはあきらめます。

エクソンモービルに投資する目的はなんでしたっけ?

「配当」です。

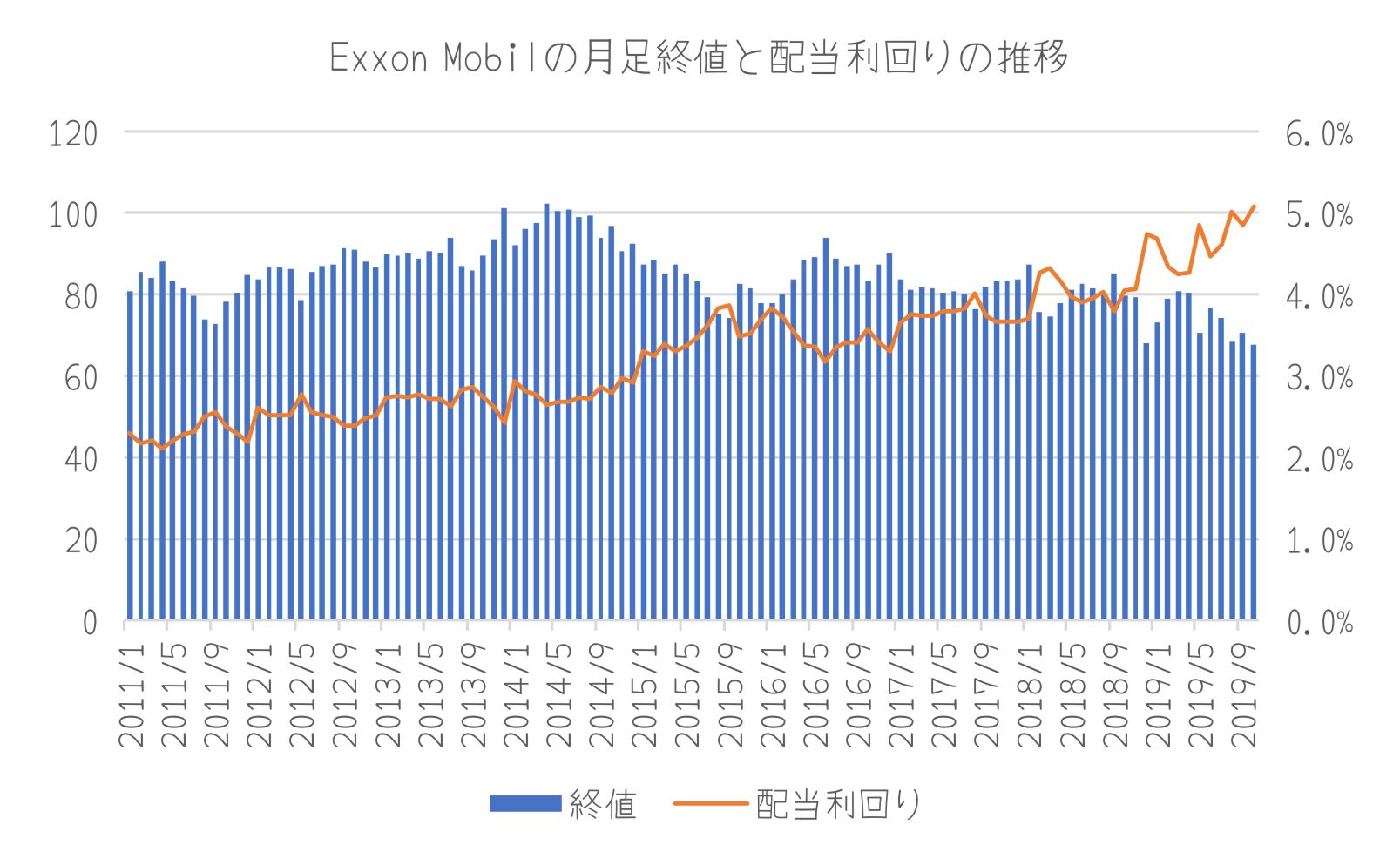

下のグラフは、エクソンモービルの月足終値と配当利回り推移です。

(配当はその年度に支払われた配当額で計算)

現在の利回りは、5%。ここ10年で最も高い水準です。

その理由は、現在の株価はここ10年で数回しかない70ドル近辺にいるからです。そして、もう1つの理由は30年以上増配を続けているからです。

もちろん、今後株価が下がる可能性はあると思います。ただ、業績をしっかり追って会社の状態を確認しながら保有を続けていこうと思います。

結局のところ、「業績は2Qと同程度。上工程でマイナスも下工程は今期最高益、今期も増配で37年連続」ということでわたしとしては保有する十分な理由があると感じています😋

ではでは、こんなところで👋

コメント