今回は先日買ったシーティーエス(4345)について情報をまとめつつ考えてみようと思います。

事業内容

まずは、四季報に書かれている企業の説明をチェックしてみます。

建設ICTの専門会社。現場向けITインフラ、測量計測器軸に全国展開。配当は業績に連動。

四季報2023年夏号

ICT…とはなんぞやとググってみたところ、Information and Communication Technologyのことらしく、日本語では情報通信技術のことだそうです。情報通信技術を使って建設現場の省人化、高効率化を可能にすることを目指している企業のようです。

具体的にこのシーティーエスが提供しているサービスをセグメント別にみてみると、デジタルデータサービス事業(DDS)、測量計測システム事業(SMS)、スマートハウス事業(SH)に大きく分かれています。

デジタルデータサービス事業は、本社や支社の事務所と建設現場をインターネットで繋いで工事の進捗管理や気になる点を現場に指示したりできるようにするサービス。測量計測システム事業は、測量にかかかる人手を減らしたり、いままで熟練工がやっていた内容でも若手ができるようデータで支援したりと省人化、高効率化につながるサービスを提供しています。スマートハウス事業は、建築現場に仮設事務所を作るサービスです。

現在の株価水準を確認する

現在の株価水準に過去に比べてどうか確認します。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

| 株価(高値) | 1260 | 830 | 1074 | 940 | 914 |

| 株価(安値) | 521 | 435 | 473 | 712 | 710 |

| 株価÷1株あたりの経常利益(高値) | 34.9 | 19.4 | 21.5 | 15.7 | 14.2 |

| 株価÷1株あたりの経常利益(安値) | 14.4 | 10.2 | 9.5 | 11.9 | 11.0 |

| PBR(高値) | 7.64 | 4.51 | 5.21 | 4.09 | 3.65 |

| PBR(安値) | 3.16 | 2.36 | 2.29 | 3.10 | 2.84 |

| 配当利回り(高値) | 0.9% | 1.5% | 1.3% | 1.9% | 2.4% |

| 配当利回り(安値) | 2.1% | 2.8% | 3.0% | 2.5% | 3.1% |

8月18日(金)の終値が708円なので、この株価に基づいて現在の各数値を計算すると…

| 株価(終値) | 株価÷1株あたりの経常利益 | PBR | 配当利回り | |

| 2023年8月18日 | 708円 | 708÷65.5=10.8 | 2.83 | 2.8% |

現在の株価は、『2024年3月期の会社予想が達成される前提』で比較的安いところにいることが分かります。

財務状態を確認する

続いて、財務状況をチェックします。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

| 自己資本比率 | 59.1% | 66.9% | 67.0% | 67.8% | 71.8% |

| 流動比率 | 2.26 | 3.16 | 3.37 | 2.70 | 3.17 |

| フリーキャッシュフロー(百万円) | 1500 | 1553 | 1951 | 643 | 2836 |

| アクルーアル(百万円) | -658 | -725 | -872 | -1174 | -856 |

| 有利子負債自己資本比率 | 14% | 0% | 0% | 0% | 0% |

| 純資産(1株あたり) | 164.8 | 184.1 | 206.3 | 229.8 | 250.2 |

| 期末現金(百万) | 6243 | 5536 | 6216 | 5172 | 6272 |

| 配当性向 | 44.6% | 41.6% | 41.0% | 44.1% | 52.9% |

財務状況は、今後業績がもし悪化した際に配当性向が高いとどうなのかなと思いますが、概ね良好といっていいのではないかと思います。

いままでの営業成績を確認する

いままでの営業成績を確認します。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

| 売上高(百万円) | 8613 | 9172 | 9968 | 10542 | 10797 |

| 売上高増加率(前年比) | – | 106.4% | 108.6% | 105.7% | 102.4% |

| 営業利益率 | 18.5% | 20.2% | 22.4% | 24.9% | 24.9% |

| ROE(経常利益) | 21.9% | 23.2% | 24.2% | 26.0% | 25.7% |

| 従業員1人あたりの売上高(百万円) | 30.9 | 31.3 | 33.1 | 31.4 | 31.6 |

| 有形固定資産回転率 | 2.73 | 2.72 | 2.44 | 2.53 | 2.94 |

ここ数年堅調に推移しているものの、2022年3月期から2023年3月期にかけては、売上の増加スピードが減速しているのが気になるところです。

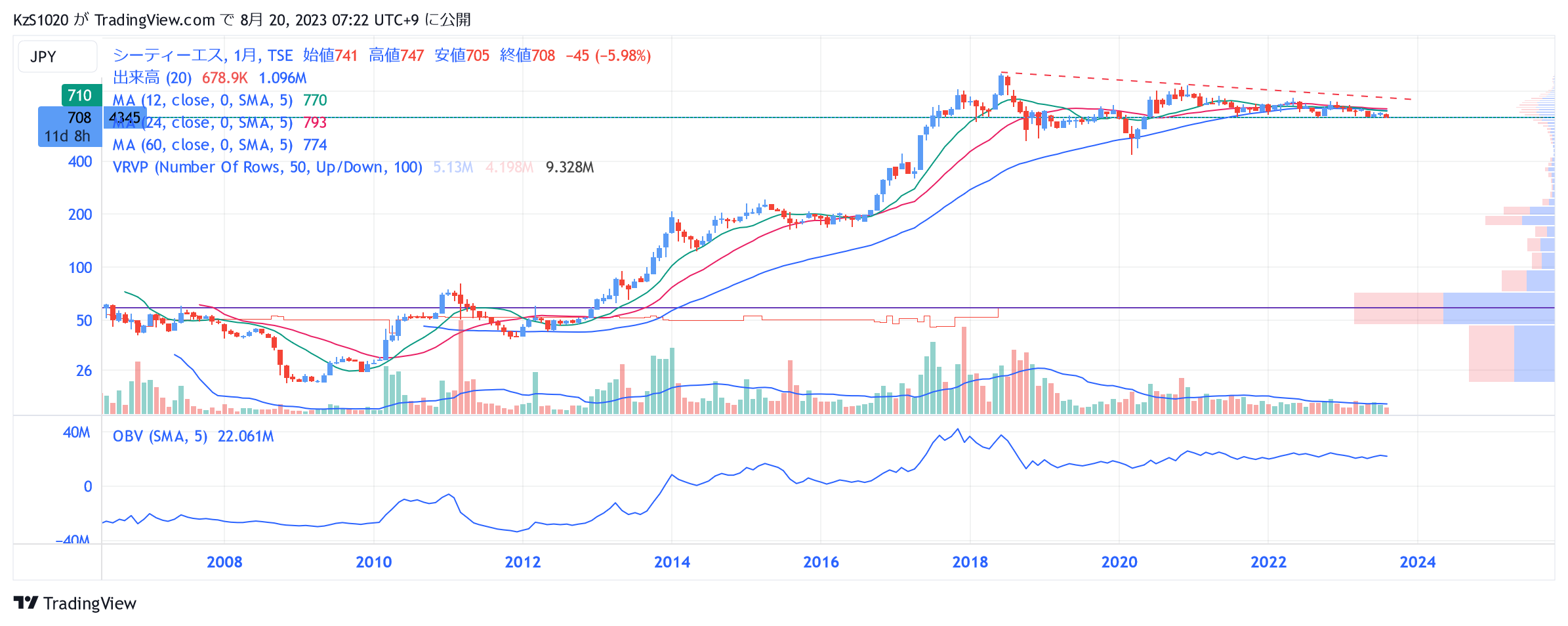

需給を確認する

・月足チャート

・日足チャート

2018年以降株価頭打ちで、市場は成長の鈍化を織り込んでいる様子です。ただ、2018年以降、売上高は3割程度アップしているので、着実に増収増益していることもまた事実です。もし、今後も着実な成長を続けられるのであれば、見直し買いが入る可能性もあるのではないかと思います。

で…今後どうなるのか。

で…今後どうなるか…です。

四季報の夏号は、今期(2024年3月期)の数字は会社予想と同じ、2025年3月期はさらに増収増益と予想しています。これを信じるならば、買ってホールドしておけばいいような気もしますが、もう少し調べつつ考えてみようと思います。

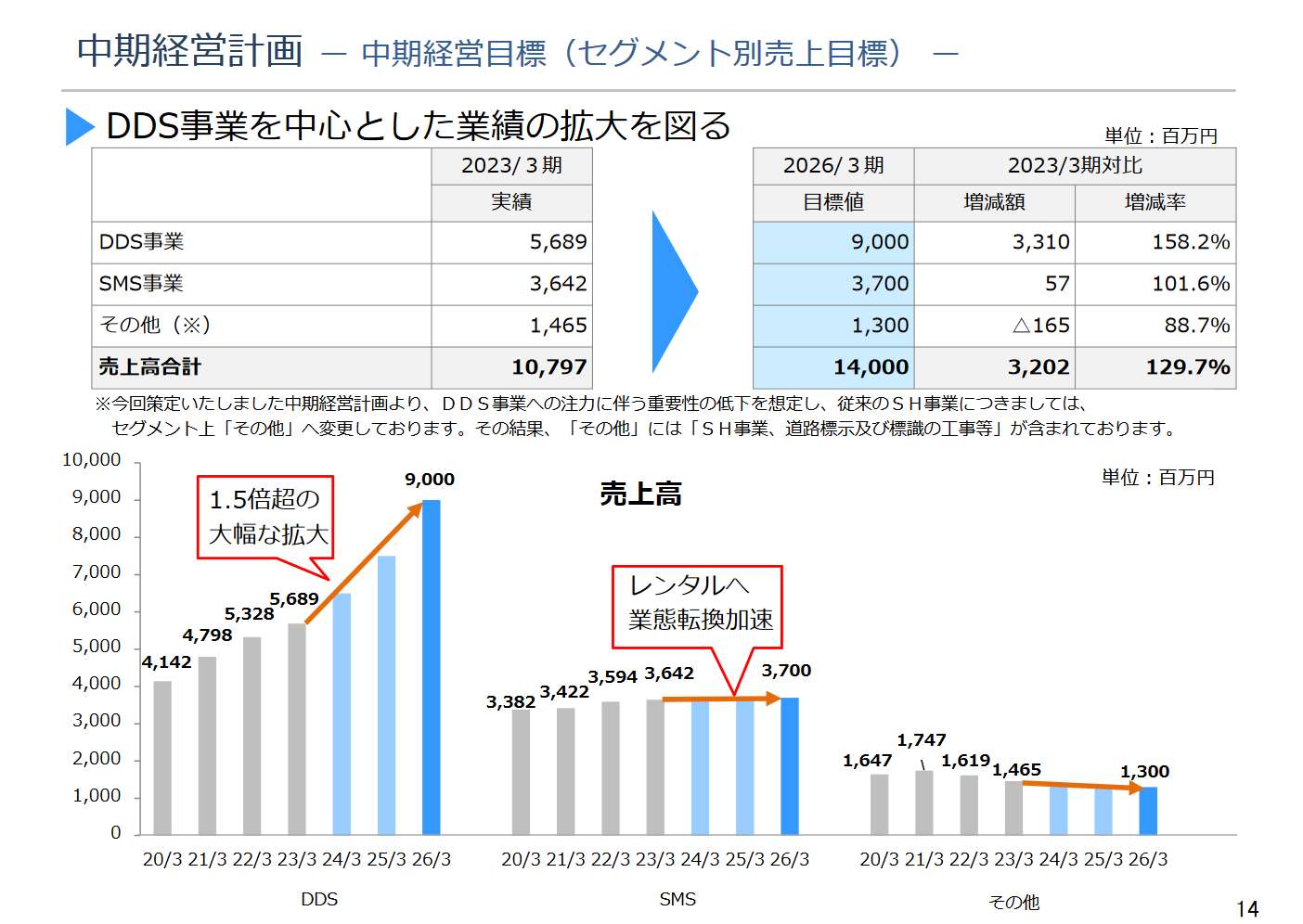

シーティーエスは、2024年3月期から2026年3月期で中期経営計画を出しています。その中で気になる資料をいくつかピックアップしました。

※以下の資料は、(株)シーティーエスの2024年3月期第1四半期決算説明資料からの引用です。

この資料をみると、今後は、DDS(デジタルデータサービス)事業に力を入れていくことがわかります。逆にいえば、機器販売、レンタル事業は限界がみえているということなのかもしれません。また、スマートハウスについては、現場に指示機能を作るという意味でDDSとは反対方向のサービスなので、これが減少するのは仕方ないのかなという印象です。

では、DDSが事業が伸びるか…が焦点です。

国土交通省が実施している「i-Construction」にてICT土木推進のための取り組みがなされていますが、その議事録では、地方の中小企業はICT土木の導入にはそれほど積極的ではないといった情報もあり、なかなか道は険しいのかなと思います。一般的に考えて、地方で年を重ねた工務店の労働者が急にICT土木といわれてもなかなか通じないのが現実なのかなと思います。

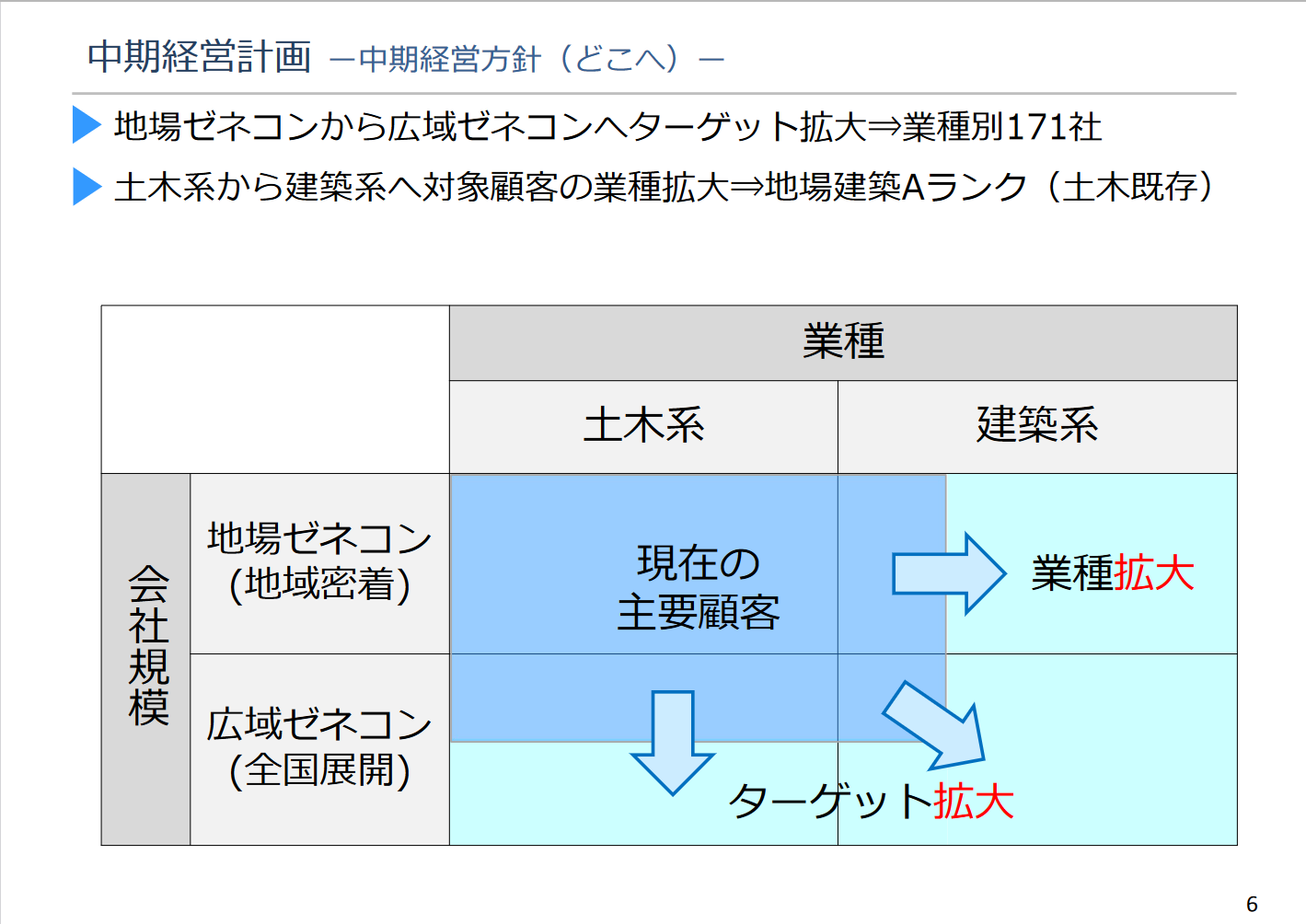

そういうことも見据えてか、エスシーティは、地場のゼネコンから広域ゼネコンへ客層を広げようとしているのは理にかなっているかなと思いました。広域になれば、企業のサイズも少し大きくなり、ICTに通じる人材がいそうですし、広域こそDDSの出番という気もします。ただ、競争が激しくなることも予想されるので、ここで勝つことができるかが勝負の分かれ目になりそうです。

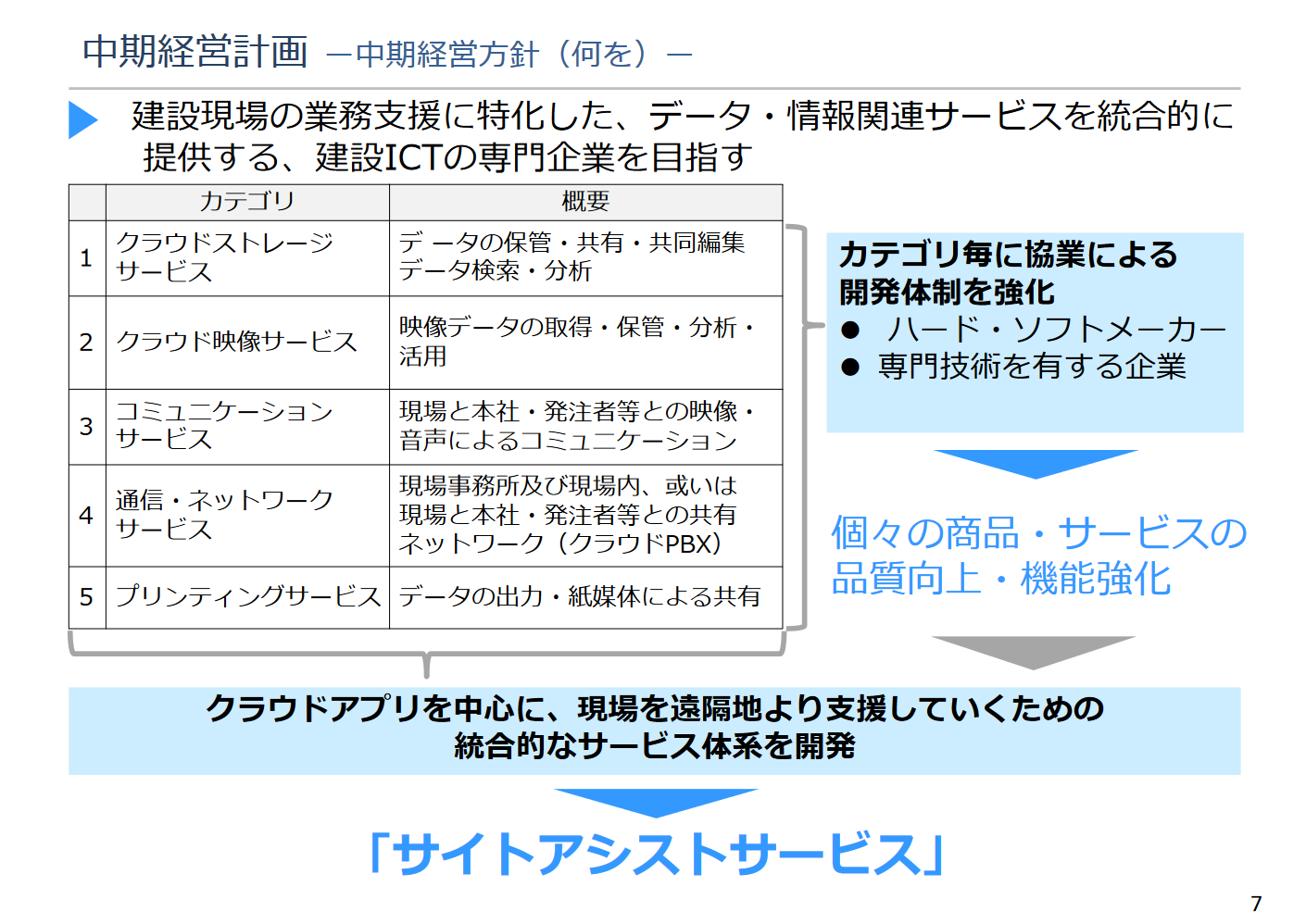

2Q後半から、DDSのパッケージサービスである「サイトアシストサービス」が始まるようなので、これがどのように今期受注に貢献していくかがカギになりそうです。

ではでは。

コメント