2023年4月27日(木)信越化学工業の2023年3月期決算が出たので数字を整理しておきます。

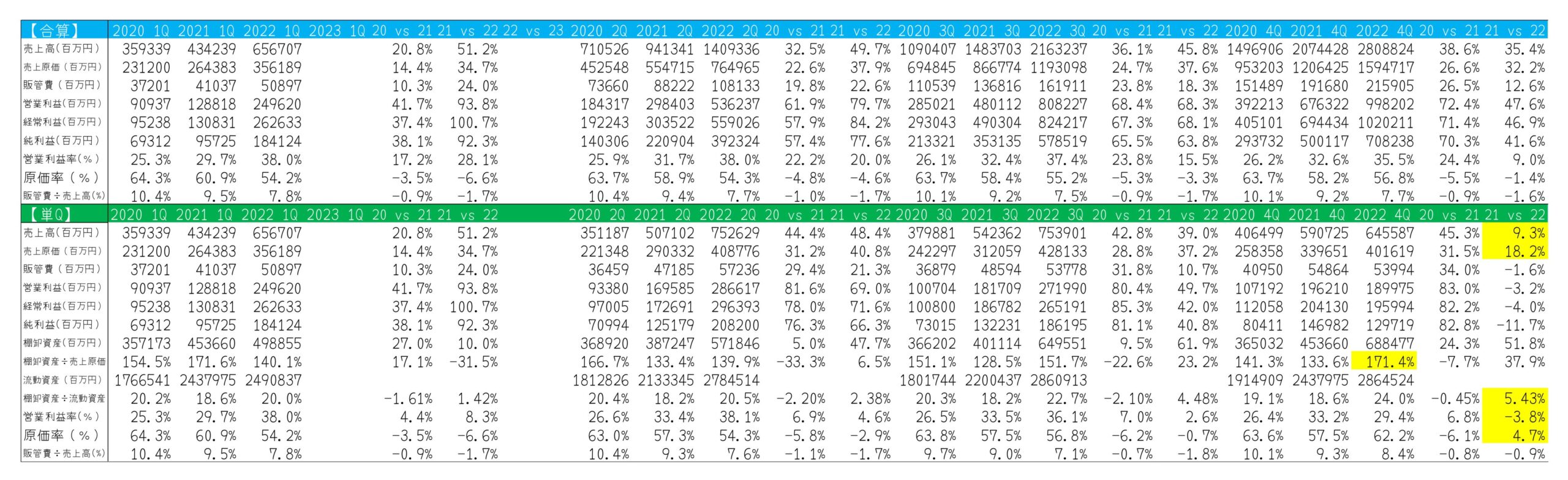

全体の数字

通期でみると2023年3月期は素晴らしい数字ですが…

4Q大きく失速しているのは注意です。

営業利益率は、2020年4月以降四半期毎に改善を続けてきましたが、2023年1月~3月は前年よりも4%程度利益率が下がっています。売上原価の上昇ほど売上が上がっておらず、市況が弱くなっていることかと推測します。

また、棚卸資産を売上原価で割ってみると、4Qの数字は171.4%でそれまでの3四半期(140.1%、139.9%、151.7%)よりも在庫が積まれている状態が分かります。

3Qの数字が若干2Qに比べて悪くなっていることやその後のTSMCのニュースなどから判断して、減速する可能性をもう少し高く見積もれたかもしれません。(株価はこれとはまた別なところが難しいところですが…)

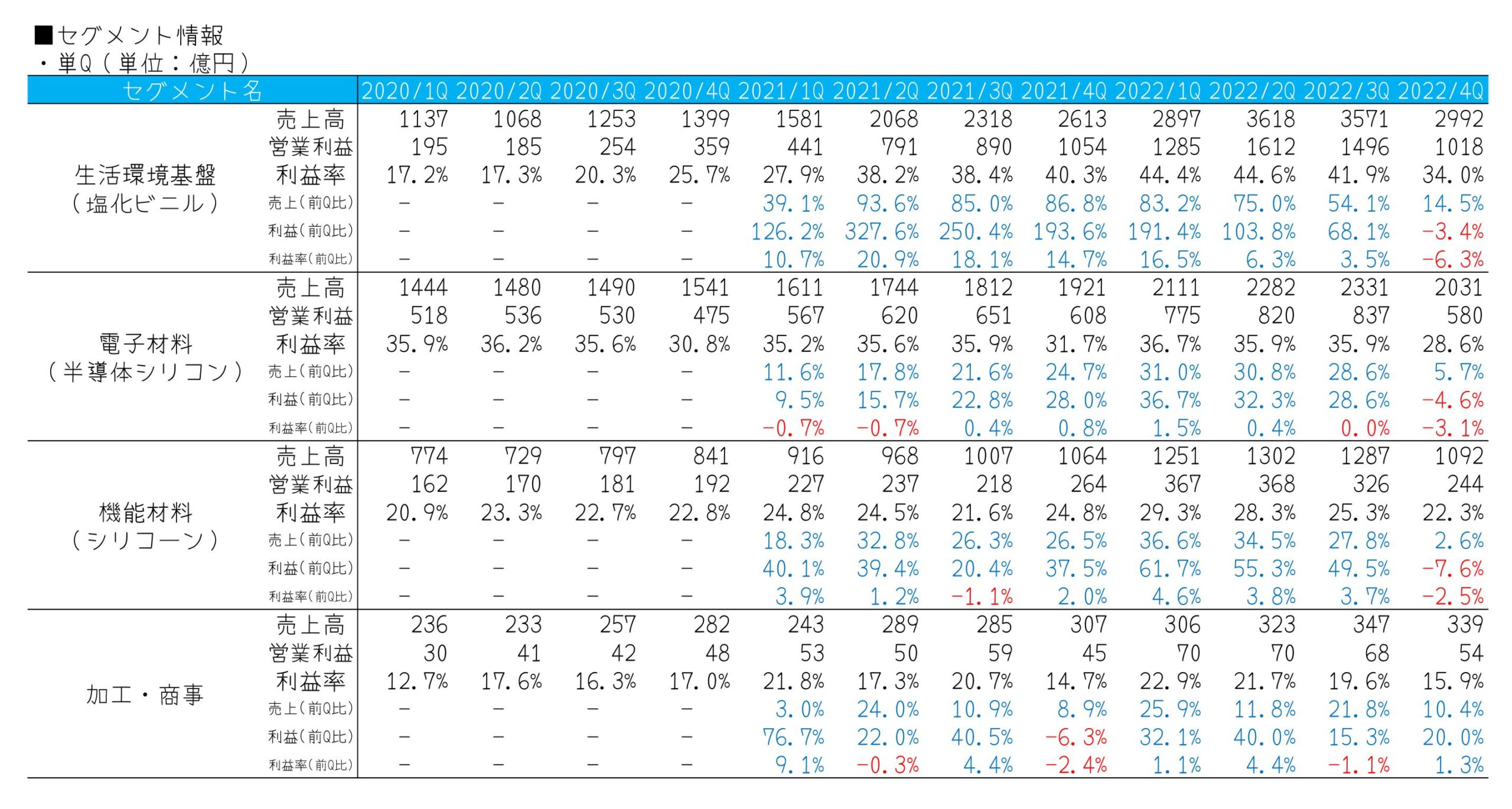

製品セグメント別の数字

続いてセグメント別の数字をみると2023年4Qはどのセグメントもあまりよくないです。特に悪いのは塩化ビニルが中心の生活環境基盤。決算短信から分かる範囲だと、2023年に入って苛性ソーダの市況が軟化したのが原因のようです。(塩ビは2022年末に底打ちとのこと)

半導体や機能材料の勢いが衰えたのは世界的に景気が減速しているのを表している感じです。信越化学の製品は生活に欠かせないものが多いので、世界経済が減速すればそれに伴って素直に減速すると考えればよいのかもしれません。

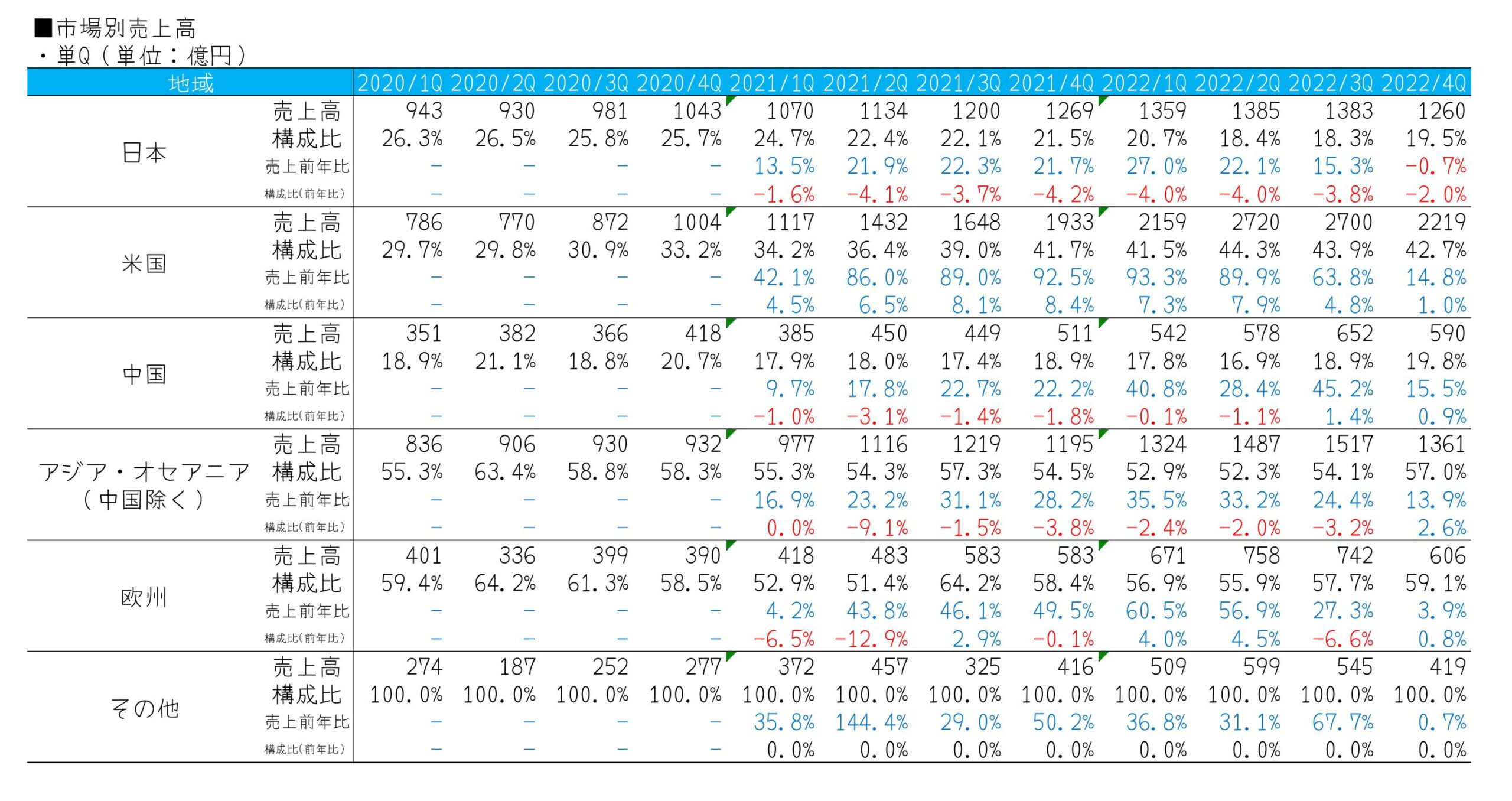

地域別の数字

最後に地域別の売上高です。

日本以外の地域は4Qも前年同期比プラスでしたがどの地域も勢いは弱まっています。

特に米国の落ち込みが顕著です。金利上昇の影響で住宅販売や設備投資にブレーキがかかっているのが原因でしょうか。

今後、インフレが改善し、政策金利の上昇が止まってくるとまた景気回復の先取りで株価が上昇していく可能性はあると思いますが、しばらくは我慢しなければならないかなと思います。

これらの数字をみると、株価は短期的に下押しする可能性は高いのかなと思います。しかし、全世界で売上を伸ばしている企業ですので、景気が回復する兆しがみえれば、株価はまた伸びていく可能性は十分にあるように思います。2024年3月期の1Q決算でどんな会社予想を出してくるのか楽しみです。

では、また次の四半期決算にて。

コメント