先日、HOYA(7741)の2Q決算がでました🎉

HOYAは、約2か月前にわたしなりに株価を調べています。その当時の記事が以下です。

[nlink url=”https://kz-interesting-life-record.com/stock-price-hoya-201909/”]

その時に買いたい価格は、6500円でした。

現在の価格は、9700円。。まったく下がっていません、むしろ上がってる・・😱

まだまだへたくそだということが証明されてしまいました😓

さて、今回は気を取り直して2Q決算を踏まえつつ、もういちど買値を考えていこうと思います💪

もくじ

2019年度第2四半期決算をみていこう

先日発表された第2四半期決算を確認していきます。

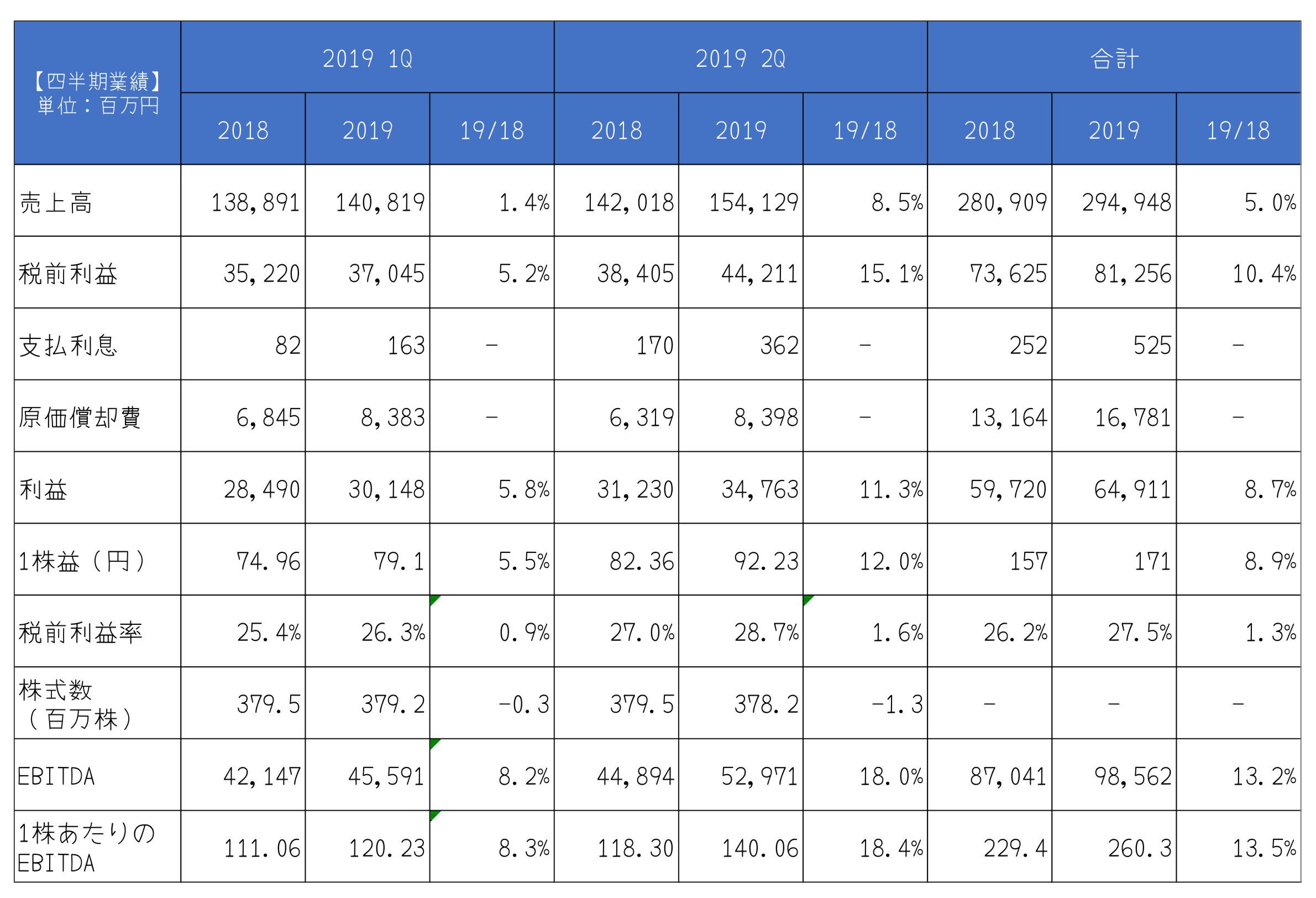

四半期決算の推移

好決算だったように思います🎉

会社予想の税前利益(半期)が74,000百万円に対して、第2四半期までで81,256百万円でした。さらに自社株買いをしているので、1株当りの価値がさらに上昇しています🌟

四半期決算(セグメント別)の推移

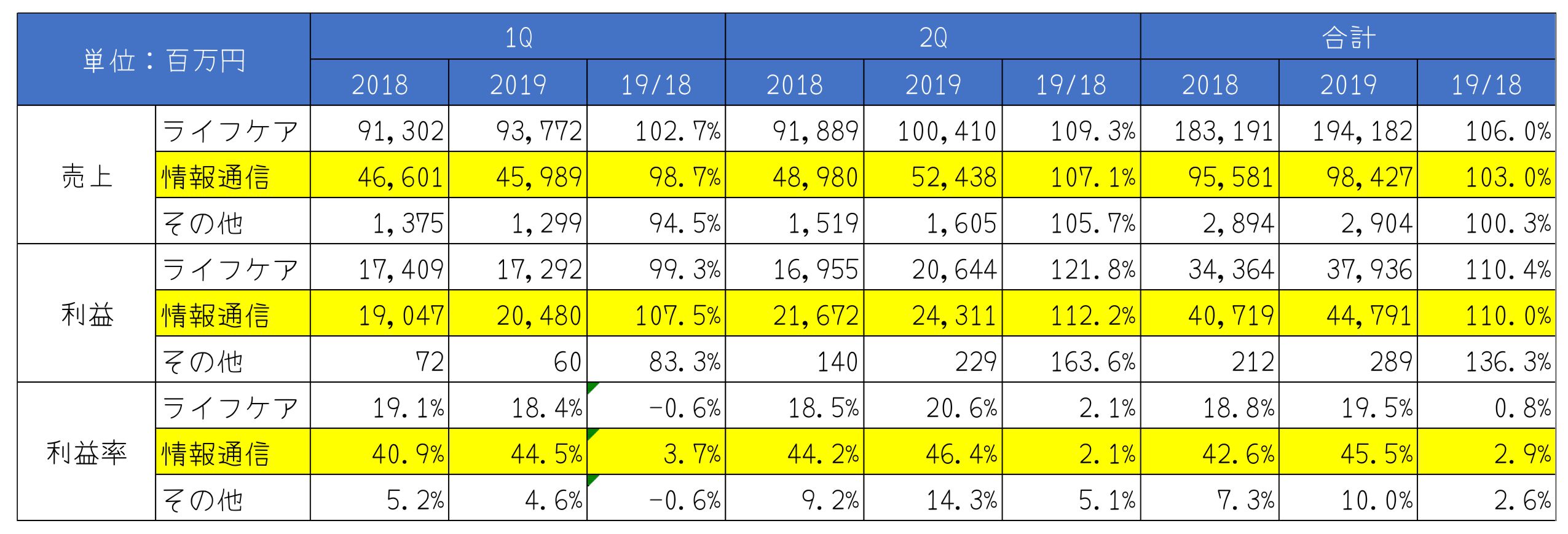

続いてセグメント別の数字を確認します。

第2四半期決算では、どのセグメントも売上と利益が上昇しました✌

特に注目するのは、情報通信セグメントです。いままでも利益率4割を超えるドル箱💰セグメントですが、今期はさらに利益率が上がっています。1Qの売上高は昨年より若干下がりましたが、2Qに関しては回復しており、世界的に景気が減速している中でこの成績はなかなかすばらしいのではと思います。

補足:各カテゴリーの現状

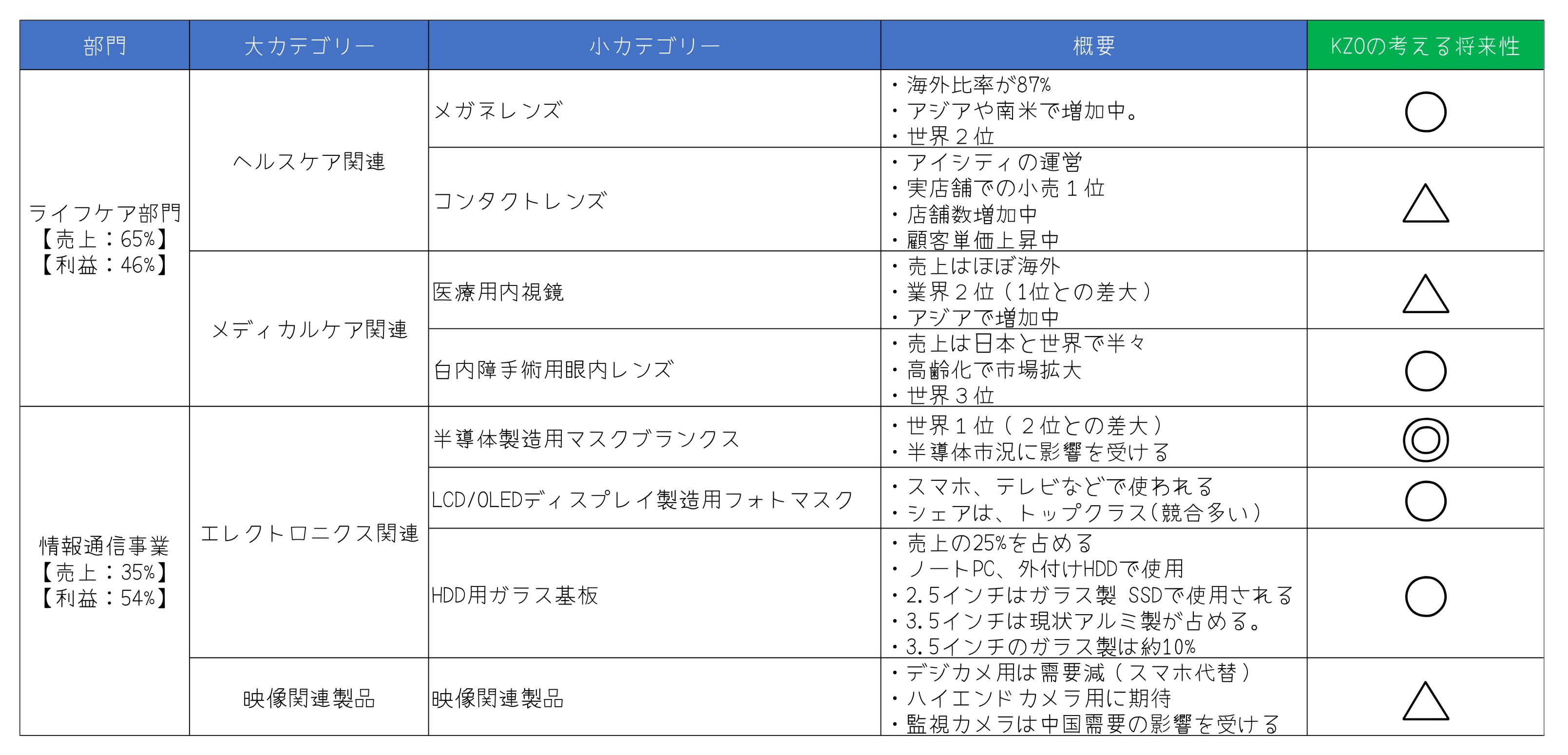

HOYAの今後を考えるために、2019年アニュアルレポートより各カテゴリーの現状を確認しました。それを元に各カテゴリーの将来性を考えてみました。

まず、大枠でみます。

売上高は、ライフケア部門の方が情報通信事業より大きいですが、利益は逆に情報通信事業がライフケア部門より大きいです。ただ、ライフケア部門でも利益率は、20%程度ありますので、いかに情報通信事業の利益率が高いかがわかります🙂

つづいてもうすこし細かくアニュアルレポートをみます。ライフケア部門は比較的競争にさらされている状態。ただ、これから経済成長や高齢化にともなって伸びるであろう分野(メガネレンズや白内障手術用眼内レンズ)は期待できそうです。一方で、国内メインのコンタクトレンズや業界1位との差が大きい医療用内視鏡は、今後の動きに注意が必要かと思います。コンタクトレンズの売上はアイシティの運営がメインのようですが、海外にアイシティを出すことは考えないのですかね🤔

一方の情報通信事業は、圧倒的シェアをもっている半導体製造用マスクブランクスやHDD用ガラス基板などこれからも需要が増えていくであろう分野をもっています。そしてその利益率が40%を超えている・・・。これは期待してしまいますね😋

決算短信トピックス

<エレクトロニクス関連製品>

ハードディスク用ガラスサブストレートについては、2.5インチ製品は、ノートパソコンやミッションクリティカルサーバーにおいてHDD(HardDiskDrive)からSSD(SolidStateDrive)への置き換えが進んでおり、対前年同期で減収となりました。

今後大きな成長が見込まれる3.5インチ製品は最終顧客であるデータセンターでニアライン向けの採用が進んだことで大幅な増収となり、事業全体としても現地通貨ベースで前年同期並みの売上収益を確保しましたが、円ベースでは為替の影響により僅かながら減収となりました。

HOYA 2019 2Q決算短信より

ハードディスク用ガラスプレートは、HDDからSSDへの移行が進んで2.5インチは売れなくなってきているようですね。これからは、3.5インチへの投資を増やしていきそうですね。この点は引き続き注視しようと思います🧐

テクニカルを確認しよう

調べてみるたびに優秀な会社だなぁと思うのですが、株を保有できなければ意味がないのです。ここからは、もういちどチャートをみてどこで買うのかを考えていこうと思います。

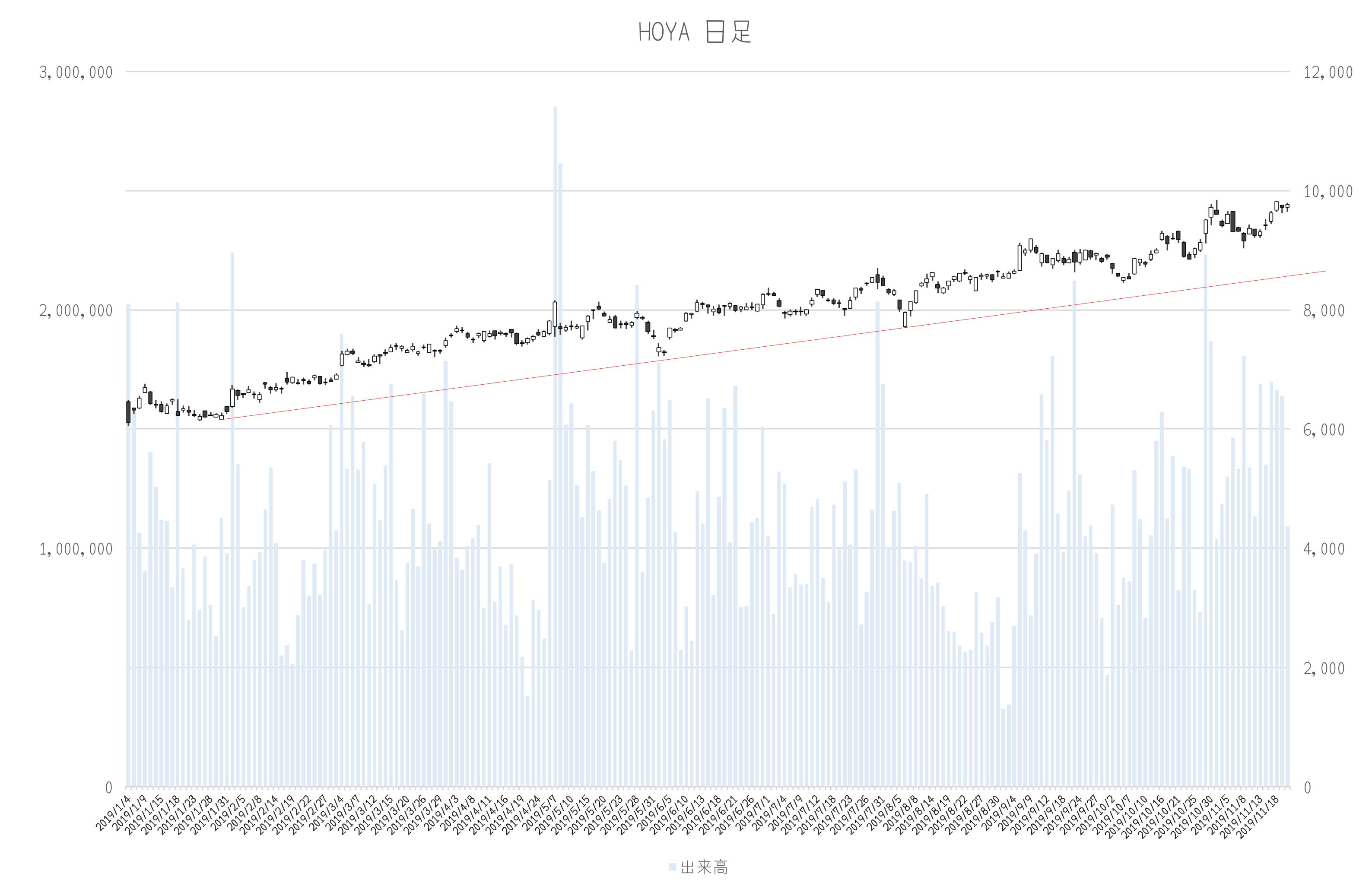

日足チャート

まず、日足チャートです。

2019年初以降いままで上昇トレンドが続いています。前回調べた9月時点では、少し上値が重そうでしたが、その後持ち直して上昇中です🌟

業績と株価の関係を再考する

2Q決算が前回わたしが予想したよりもよかったので、買値の予想が大きくずれました😓

9月に調べて以降株価が下がらなかったのは、2Qの好決算が多少漏れていたからなんですかね。やはりチャートはおろそかにできないですね😓

さて、2Q決算をふまえて業績と株価の関係をみていきます。

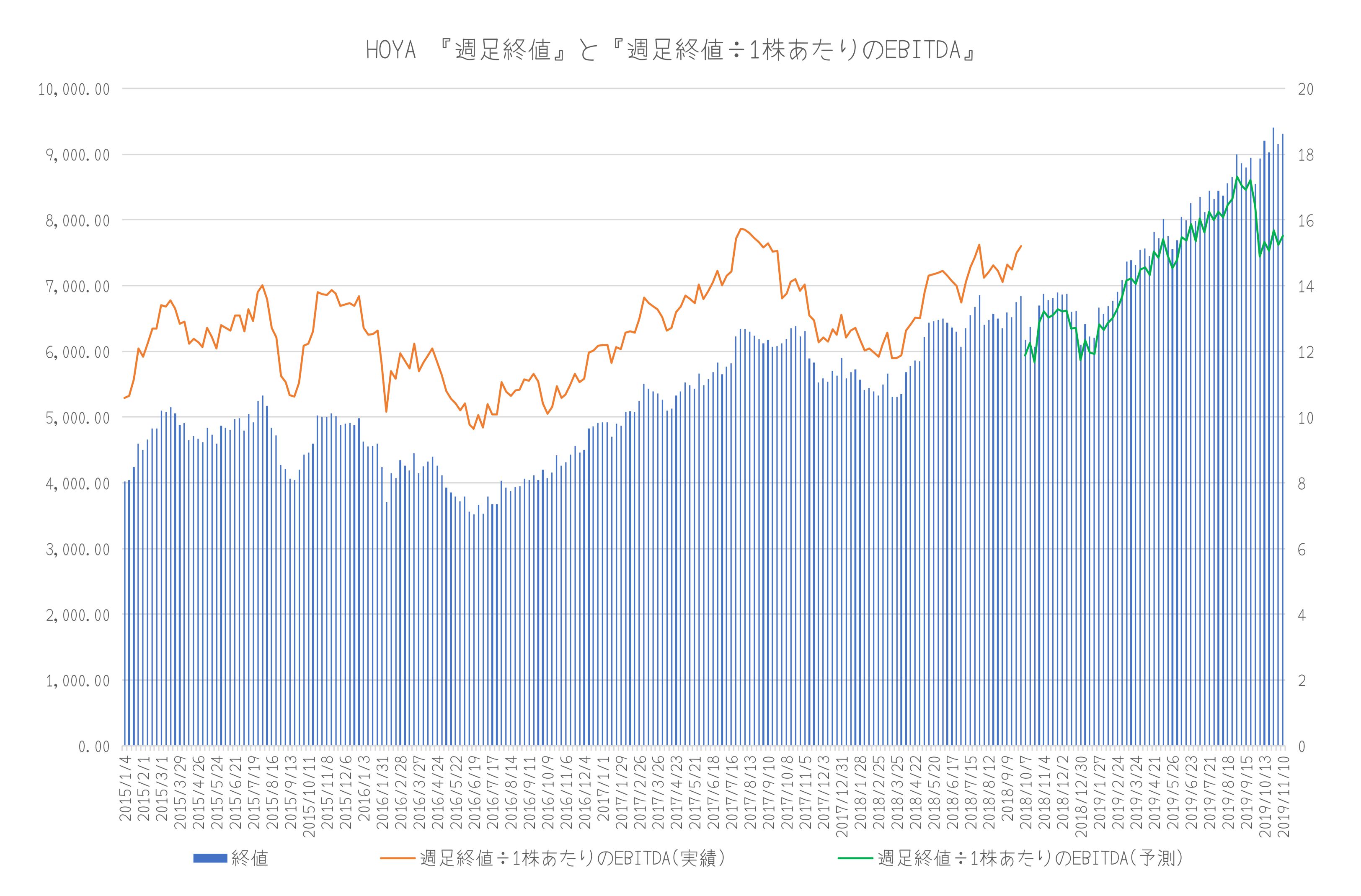

このグラフは、週足終値と週足終値÷1株あたりのEBITDAを示しています。EBITDAの数字は半年先の会計年度の数字を使っています。今期このまま好調に推移するとして、1株あたりのEBITDAがだいたい520円、来期(2021年度)も同様に推移すると仮定して600円です。

すでに来期の業績を織り込みはじめていると思うので、1株あたりのEBITDAが600円として、その13倍~14倍で買えれば適当な価格かなぁと思います。とすると、7800円~8400円ですね。ただ、8400円でもいまのトレンドラインの下限近辺かぁ・・。買える感じがしない😓

もしかすると、2年先の業績と自社株買いなど織り込んでいるのかなぁ。

まぁ、最近押し目を作っていないので押し目を待ってみようと思います。(少し地合いも悪くなってきているので…)

余談:月足チャート

参考までに月足チャートみておきます。

信越化学と同じですけど、月足でみればすばらしい右肩上がりのチャートなんですよね。これをみると『四の五の言わずに買ってしばらくもってろや!』ってことなんじゃないかとも思えてきますが・・・🤔

まとめ

第2四半期の決算を調べてみて、改めて優秀な会社だと再確認しました🙂

株価が上がるのもなんとなく理解できました。最後に月足のチャートをみましたが、これをみるといつかってもいいのではと思ってしまいます。ただ、それなりに調べているということもあって、自分の買いたい値段まで待ちたくなってしまいます😓

これを続けているので、HOYAも信越化学も買えないのですが…。これは裏を返せば、個人が安く買えるチャンスなんてそうそうないということですかね😇😇

ではでは今日はここらへんで👋

コメント