先月、Waste Managementのことを調べました🧐

その時の記事がこちら。

[nlink url=”https://kz-interesting-life-record.com/stock-waste-management-201910/”]

この時の結論は、業績に比べて株価が上昇しているように思えたので、株価が押したときを狙って買うというものでした。しかしながら、わたしが思った価格までは下がっておらず、$112で誤発注した数枚を保有している状況です😇😇。(みなさまくれぐれも誤発注にはご注意くださいませ)

今回は、先日の記事を書いた後に発表された3Q決算の内容をみていきます。

決算の内容

では、ここから決算の内容をみていきます🧐

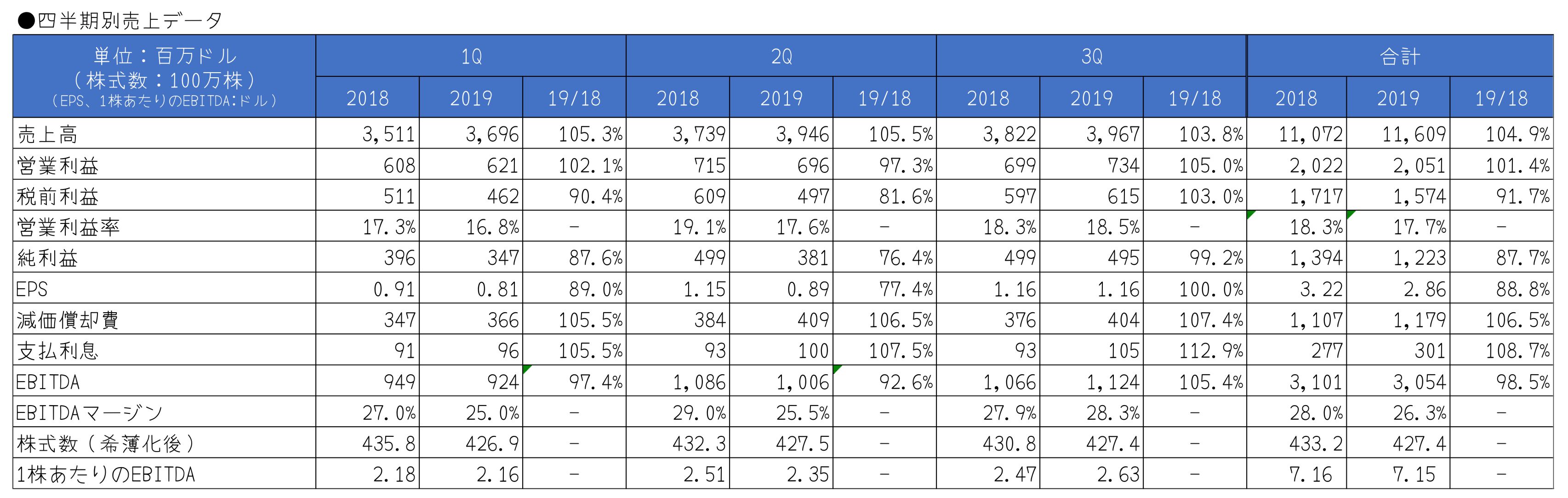

四半期別売上

1Q、2Qと増収&減益が続いていましたが、3Qは増収&増益でした。1Q、2Qはマージンが昨年より下がっていて気になってましたが、3Qは回復しました🙂

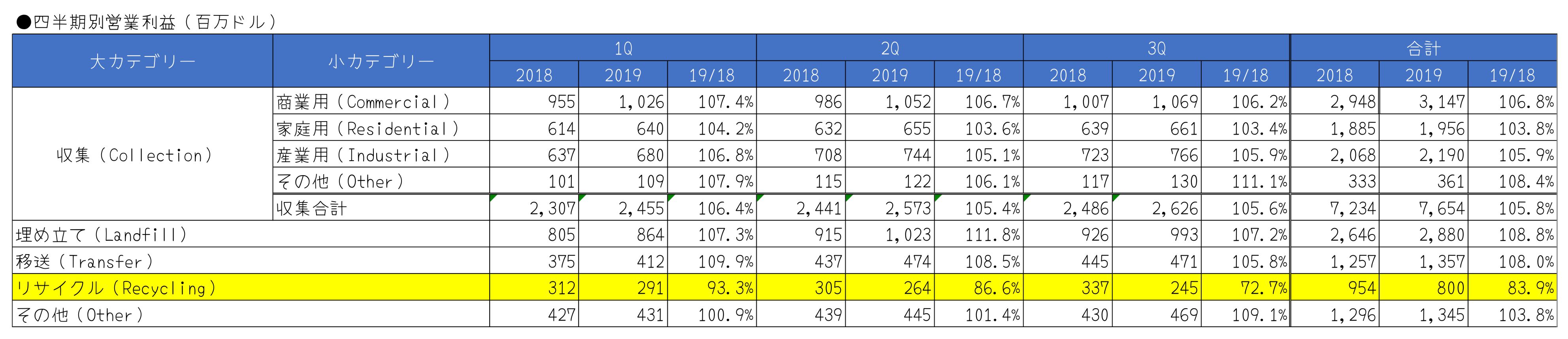

セグメント別・四半期別利益

続いてセグメント別利益です。

リサイクル部門の減益が目立ちます😭

その他は前年を上回っています🙂

トピックス

以下、決算発表資料で気になる部分を訳してみます🧐

The continued decline in market values for recycled commodities, which were down 40% year-over-year in the third quarter, drove a revenue decline of $86 million and presented a more significant headwind in the quarter than anticipated. As a result of continued efforts to advance a fee-for-service business model, the operating EBITDA in the Company’s recycling line of business declined by only $7 million when compared to the third quarter of 2018

Waste Management 3Q決算より

『リサイクル商品の市況が悪化したため、第3四半期のリサイクル品の収入が8600万ドル減少。しかし、サービス料制度を導入したことで、EBITDAは2018年度と比較し700万ドルの減少で済んだ。』

リサイクル品の市況は気になりますね😰サービス料制を導入したとはいえ、EBITDAはまだマイナスです。今後この分野がどうなるかは注視していく必要がありそうです🧐

Fish concluded, “We are pleased with the performance of our collection and disposal business through the first three quarters of the year, which positions us to achieve our full-year goals. Our original 2019 guidance anticipated significantly higher contributions from our commodity-sensitive businesses than we have seen. The strong results from the collection and disposal business have overcome this impact, and we expect to achieve full-year 2019 results within our guidance range of adjusted operating EBITDA of $4.40 to $4.45 billion, free cash flow of $2.025 to $2.075 billion, and adjusted earnings per diluted share of $4.28 to $4.38.

Waste Management 3Q決算より

『CEOのFish氏のコメント。リサイクル部門が予想よりも悪い状態だが、収集と廃棄部門がよいので、2019年度の目標達成に近づいている。2019年度はEBITDAが44~44.5億ドル、フリーキャッシュフローが20.2~20.7億ドル、EPSが4.28~4.38ドルを期待している。』

もちろん今期達成するかどうかも気になるところですが、リサイクル部門の今後についてなにかよい情報が出てくるか気になりますね。リサイクル自体は環境を守るという意味で社会に必要なことだと思うので、政府がなにかしてくれるとよいなとも思いますがどうでしょうか😎

テクニカル

ここからテクニカルをみていきます。

月足チャート

まずは月足チャートです。

陰線が2ヶ月連続でつきました。2連続の陰線はこのチャートでも珍しい。この記事を書いている時点(11/22)時点で11月も陰線が付く状態。チャート的にはちょっとよろしくない感じですかね😰

ただ、大きなくくりで上昇トレンドであることは変わりないので、どこまで調整するかを注視していこうと思います。

週足チャート

続いて週足チャート。

週足は、9月ごろからはじまった上昇トレンドは終了し、調整に入っています。110ドルを大きく割ってくるとその下にあるサポートラインが90ドル付近です。月足同様にどこまで調整するか注視したいです🧐

日足チャート

最後に日足チャート。

日足でみると、下降トレンドですかね😰

11月初旬から上昇していましたが、そのトレンドを割り込みました。今後は、108ドル付近にサポートラインがあるので、そのラインを割るかどうかを注視します。108ドル近辺を割ってくると、週足でみた90ドル付近が次のサポートになりそうです🤔

まとめ

決算内容では、メインとなる収集業務の結果がよかったので、これはよかったと思います。ただ、リサイクル品の市況が悪いので、今後この部分がどうなっていくのかは気になるところです。

テクニカルでみると、月足で2ヶ月連続陰線で、3ヶ月連続になる可能性もあるので、いまは調整期間だと思います。

この調整の動向をみながら、また上昇が始まったタイミングで少しずつ枚数を増やしていこうと思っています。しばらく様子見ですね。

ではでは今日はここらへんで👋

コメント