残暑厳しい感じですが、わたしの株式投資熱もまた冷めやらぬ感じです。

とはいうものの、ファンダメンタルズなのかチャートなのか仕込みなのか高値追いなのか、米国なのか日本なのかなど株式投資に対する考え方がぐちゃぐちゃです 🙁

そこで、このお盆休みを利用して、twitterで紹介されていた以下の本を読んでみました。

様々なことが書かれていますが、印象に残ったのは、『銘柄について時間をかけて精査すること(著者はホームワークと呼んでいました)』と『銘柄を購入するときは他の人に購入理由を説明できること』でした。

そして、出発点は『業績と財務状況』で、株価やチャートはその上にのってくるものだと考え直しました。

そこで今回の記事では、最近株価が下がっているAGC株式会社を取り上げ、業績と株価がどのように動いているのか調べてみようと思います。その結果をもとに、どの価格なら「買い」または「売り」なのかを考えてみようと思います。

もくじ

業績と財務状況比較

まず、AGCの業績と財務状況を同業他社と比較してみます。

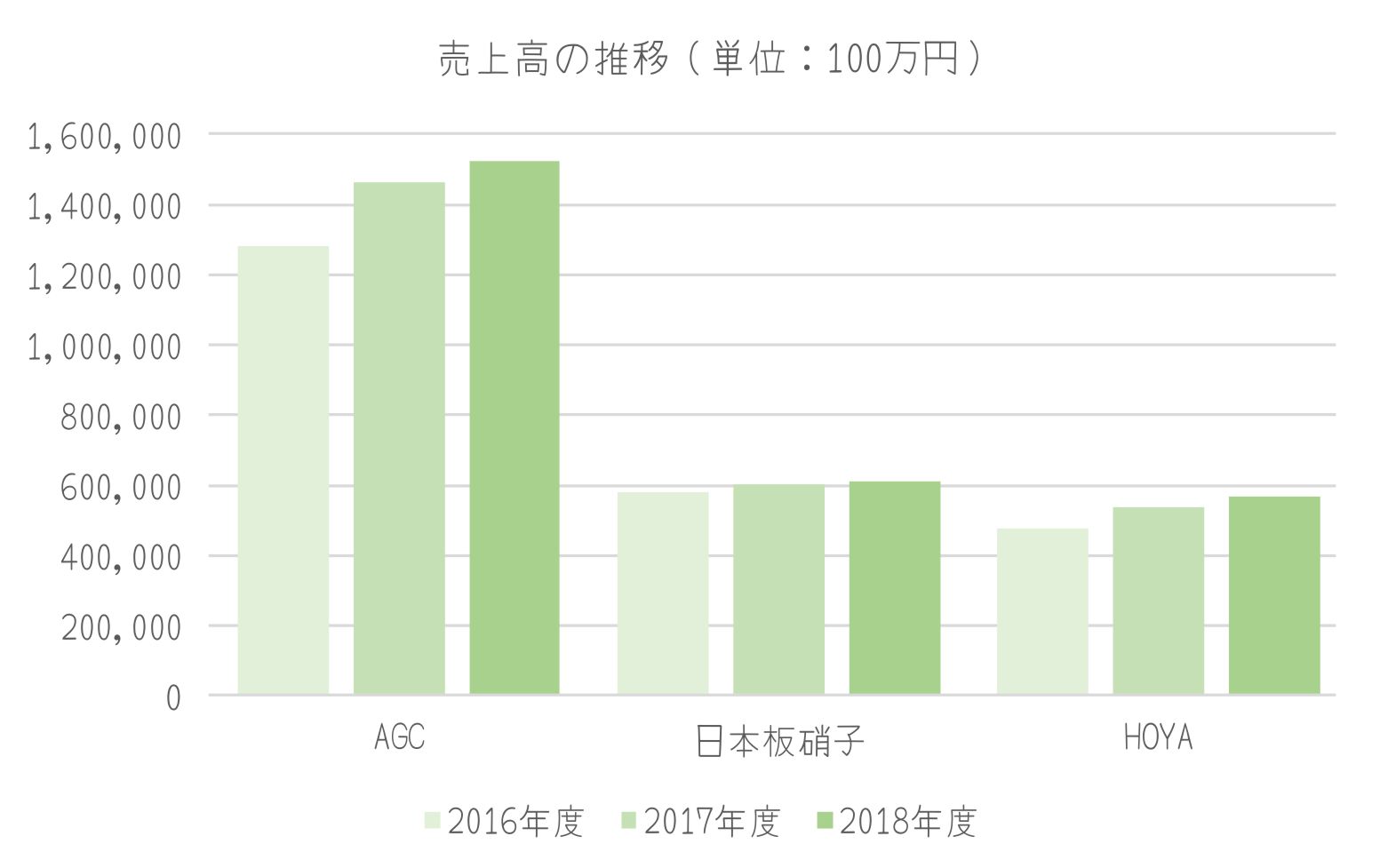

売上高比較

売上高はAGCがダントツで、他2社よりも魅力的です。

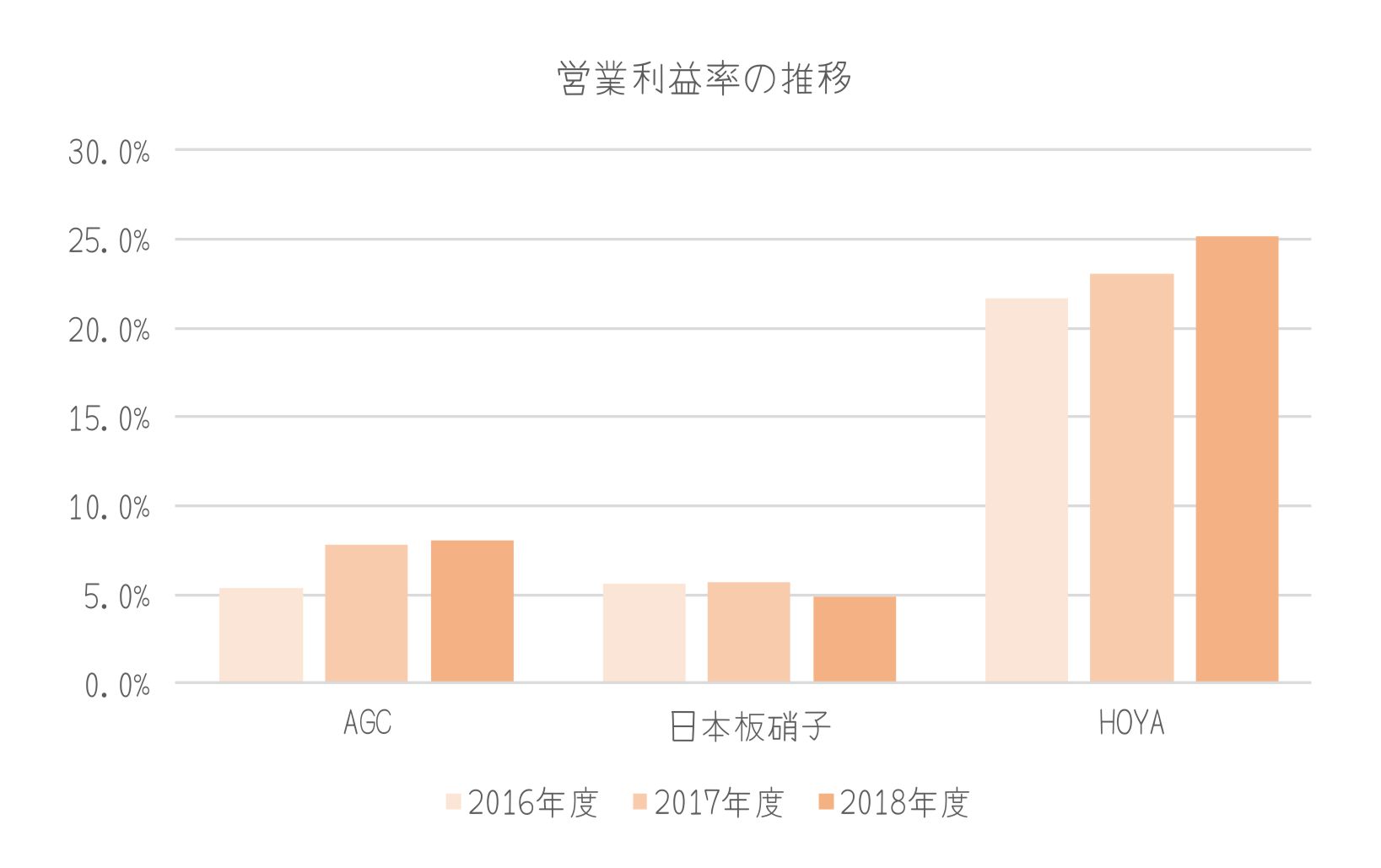

営業利益率比較

営業利益率は、HOYAが抜けています。同じガラスといっても、取り扱っている商品が異なるためかもしれません。ただ、営業利益はAGCとHOYAがそれほど変わらないということでもあるので、HOYAは魅力的です。日本板硝子は、売上高、営業利益率ともにAGCよりも低くこの時点で、相当に安くならない限り購入対象にはならなさそうです。

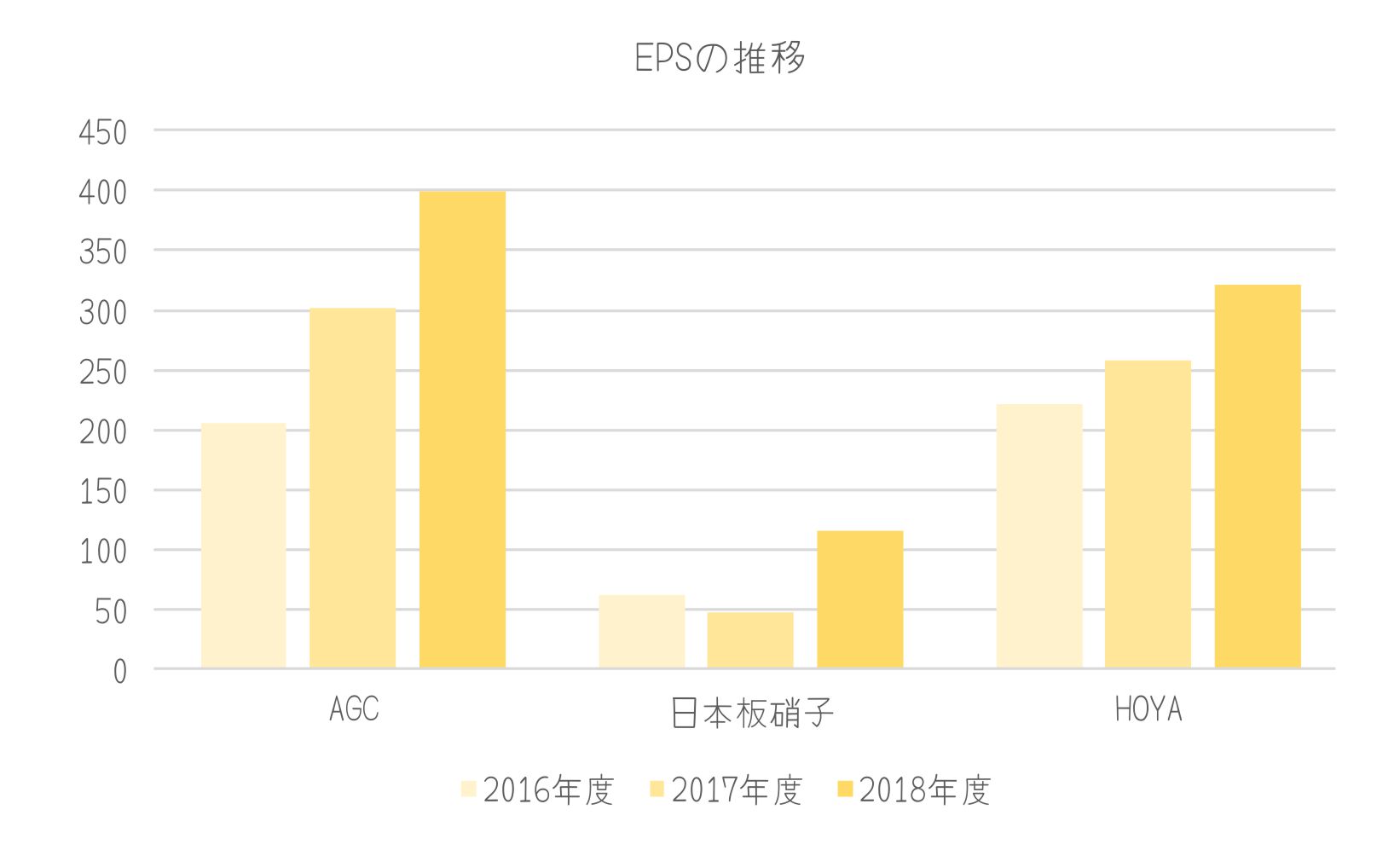

1株当りの利益(EPS)

1株当りの純利益(EPS)ですが、AGCとHOYAは右肩上がりです。一方、日本板硝子はデコボコで、この点でも日本板硝子は選択肢に入りにくいです。

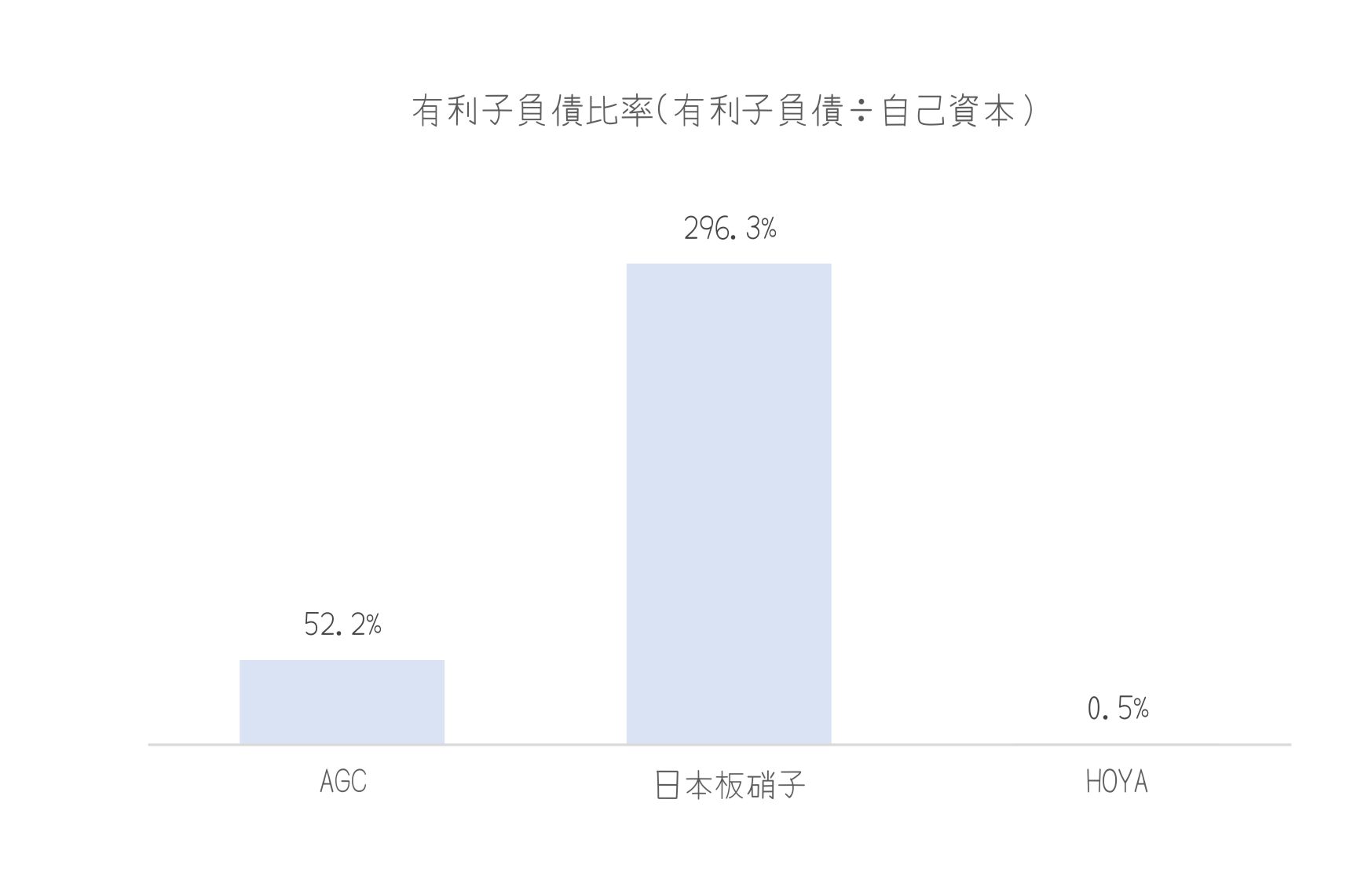

有利子負債比率

最後に借金の程度(有利子負債比率)をみます。ここでも日本板硝子は借金が多く、他2社に比べて劣ります。借金の多い企業への投資は、避けたいですね。HOYAは0.5%と非常に借金がすくなく財務は盤石です。

現在の株価を評価する

業績や財務をみる限り、AGCに投資するのは悪くなさそうにみえます。では、ここからは株価の動きをみていきます。

現在の株価は3000円前後です。ここ4年の株価をみる限り、安値は2500円、高値は5000円です。さて、現在の3000円という価格をどう評価したらよいでしょうか。

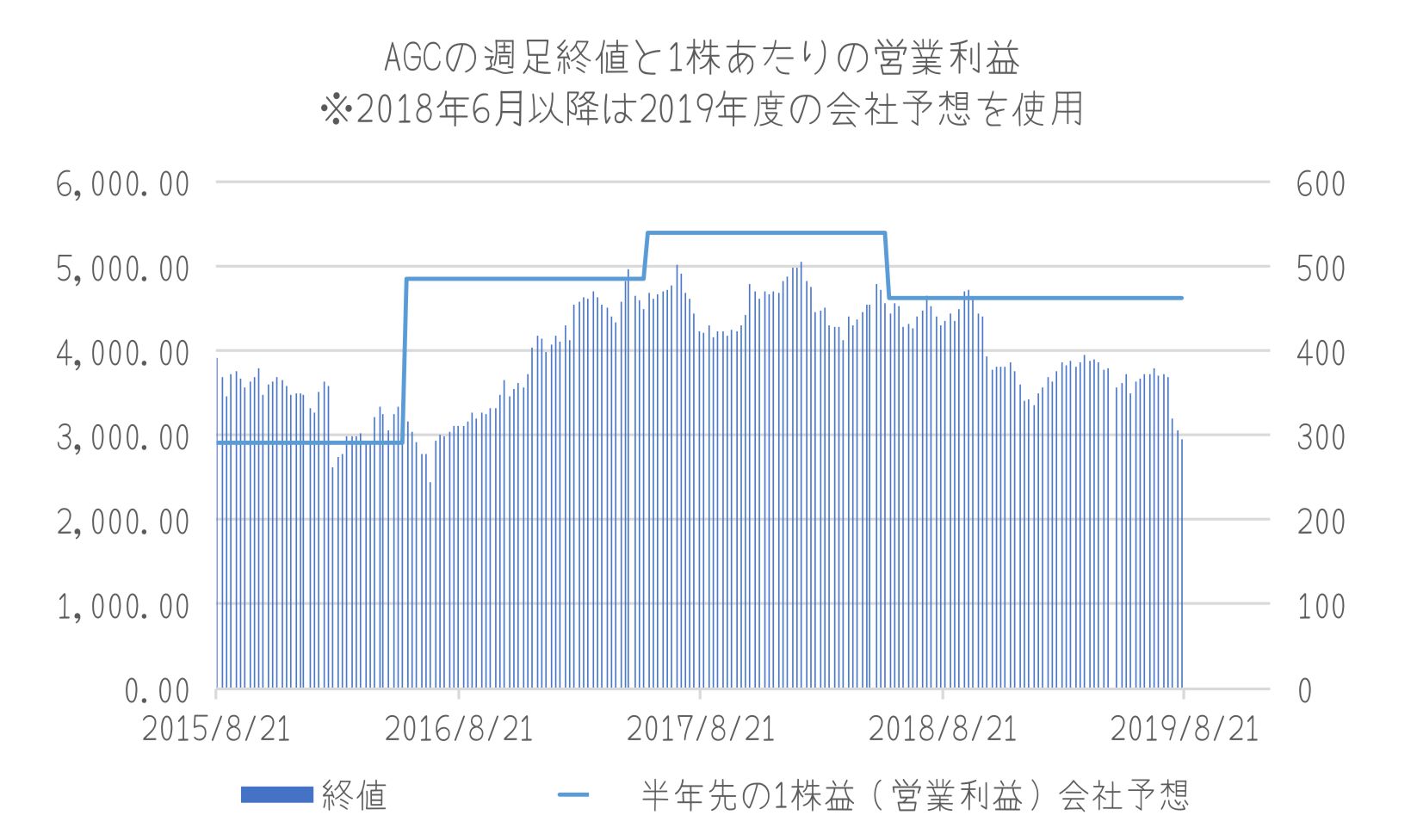

1株あたりの営業利益

1株あたりの営業利益と株価の関係をみてみると、今期の会社予想を達成できるのであれば、2016年と同じような結果になるので、株価は3500円~4000円ぐらいは期待できるのかなと思います。

ただ、今期の営業利益は未達の可能性も…

ただ、今期の営業利益をみると、2Q終了時点で4割しかいっておりません。今後、改善される可能性はあるものの、現状はあまり思わしくないです。

会社予想VS市場の予想

.jpg)

そこで、会社予想とわたしの仮の予想で、営業利益ベースのPERを作ってみました。直近2~3年のPERをみてみると、8~10倍ぐらいが市場の評価です。仮に、会社予想の営業利益を確保できるとすれば、現在の株価はPER6倍程度なので、PER8まで修正される可能性があります。一方で、わたしが予想する消極的な数字で計算すれば、現在の株価がPER8倍程度なので、この株価は妥当ともいえます。

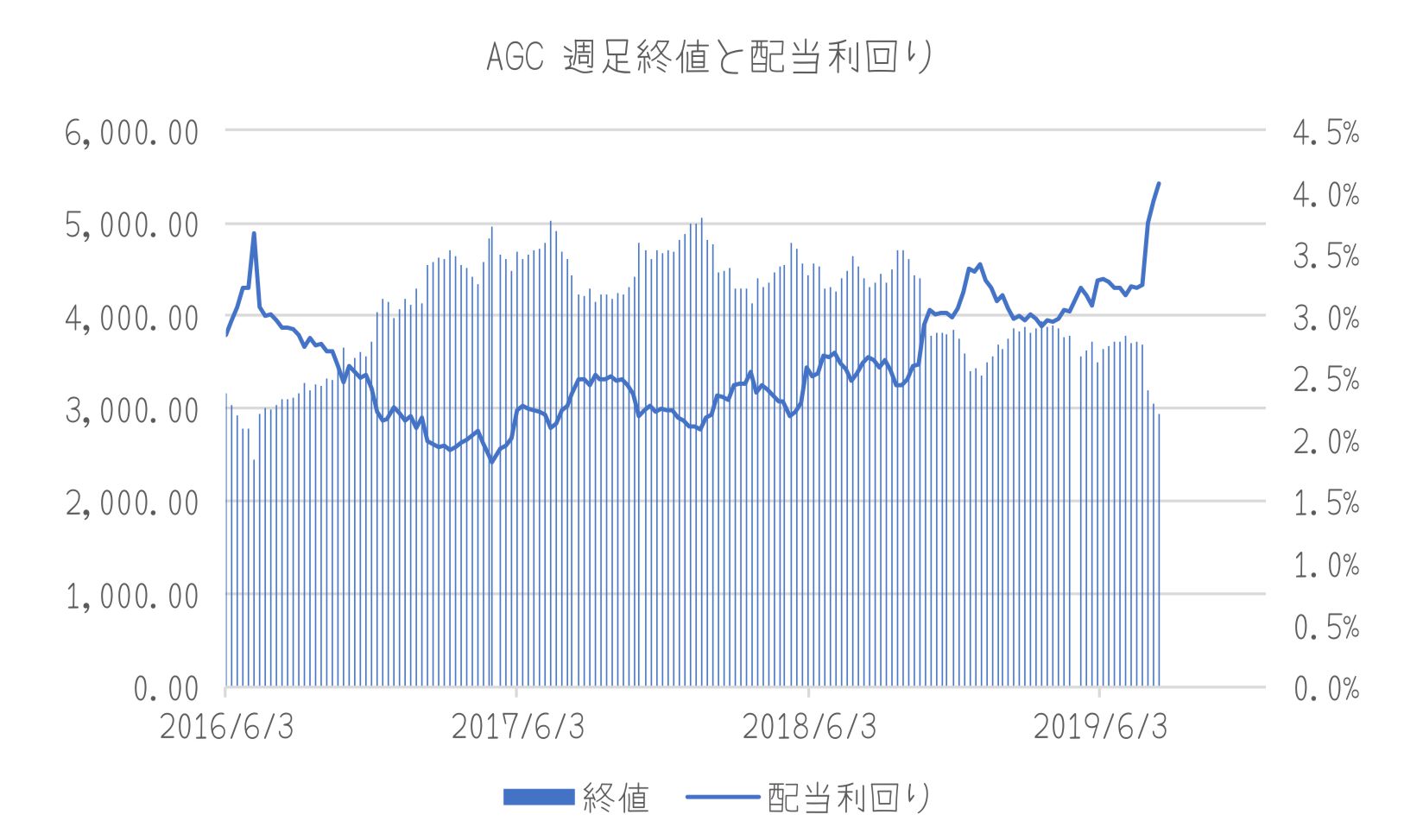

配当利回りが株価を押し上げる?

あまり期待はできないですが、配当利回りが株価を押し上げる可能性はあるかもしれません。今期の配当が予定通り支払われるとすれば、現在の配当利回りはここ数年でもっとも高くなっています。

そして、AGCのホームページから閲覧できる資料の中で、2019年の還元性向が50%以上と記載があります。

今期の純利益は現状会社予想に近い…

仮に純利益が会社予想に近い数字が出るとすれば、36,000百万以上が株主還元にまわるということになります。

予定通り配当が120円出ると計算すると…

120円 x 227万株=27,240百万円

のこり約9,000百万円は、自社株買いでの対応になるとすれば…

9000百万÷3000円(1株)=3百万株

3百万株÷227百万株=1.3%

計算が正確かあやしいですが、だいたい40円分の株価押し上げ効果が出るということでしょうか。

自社株買いのニュースが出れば純利益がある程度確保される見通しがとれたということでもあるんでしょうから、このニュースが出れば株価は上がりそうですね。

今後の予想

まず、AGCの1Qと2Qの結果をみると今期の利益は消極的に見ざるを得ない状況なので、いまの株価は比較的妥当なのかなと思います。あたりまえですが、今期の3Q、4Qの結果次第では上にも下にもいきそうです。

ただ、2016年の実績をみると、1株あたりの営業利益が300円程度あれば、3000円近辺をうろうろしていたので、今期、この調子でいくならば、2500円レベルになってしまうというリスクは少ないのかなとは思います。

また、配当利回りが4%を超えており、還元性向が50%超えを予定しているので、それを見越して買いが入る可能性もありそうです。

いずれにしても、3Q以降どうなるか予想してみないことにははじまらないので、少し予想してみようと思います。

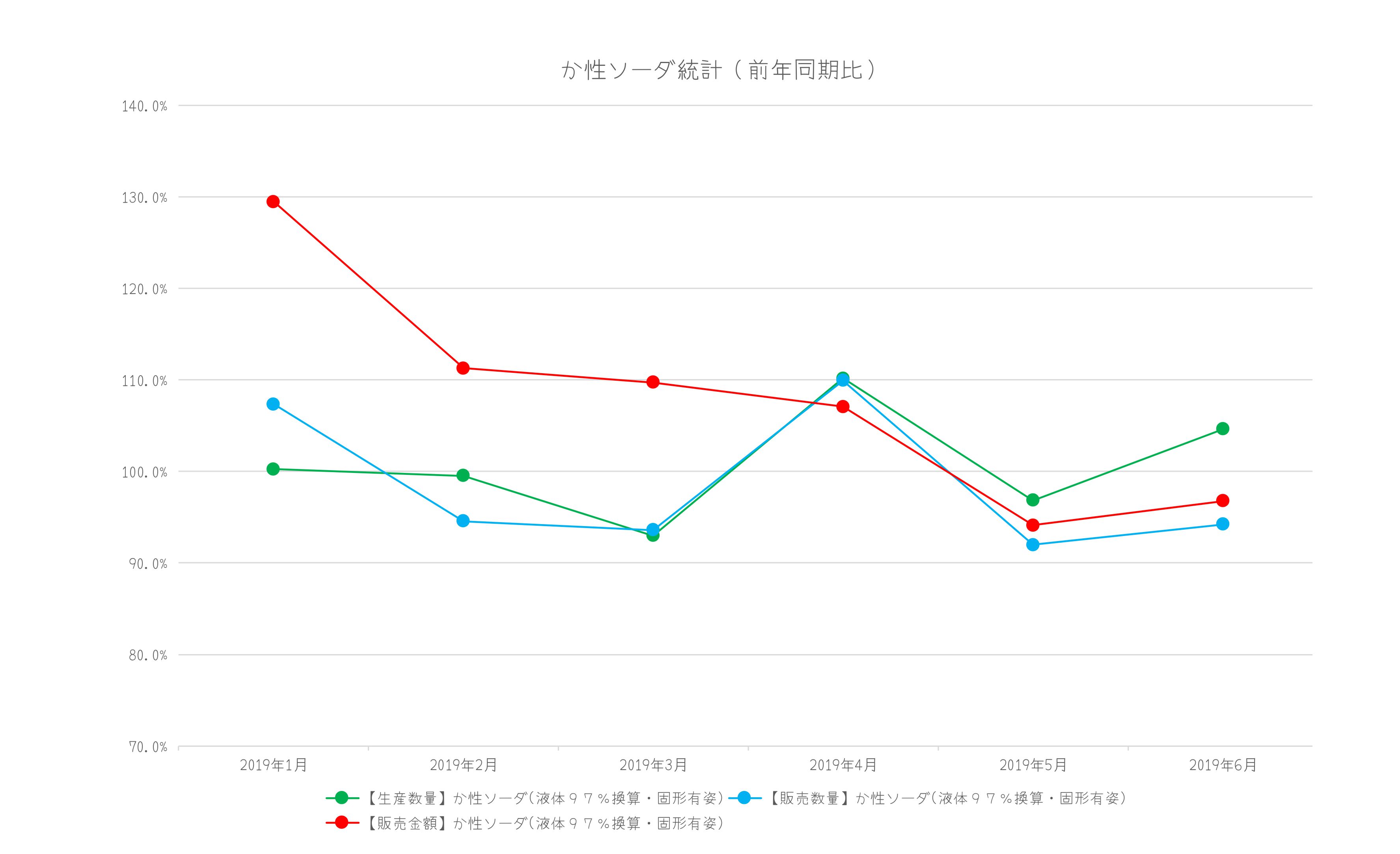

AGCの決算説明書を読むと、ガラスと化学品でのマイナスが目立つようなので、この2つの品目について経産省の統計を調べてみました。

か性ソーダ

か性ソーダは、2019年に入って販売数量は前年割れの月が目立ちますが、販売金額は昨年を上回って推移していました。ただ、2019年5月以降販売金額も前年を割ってきています。

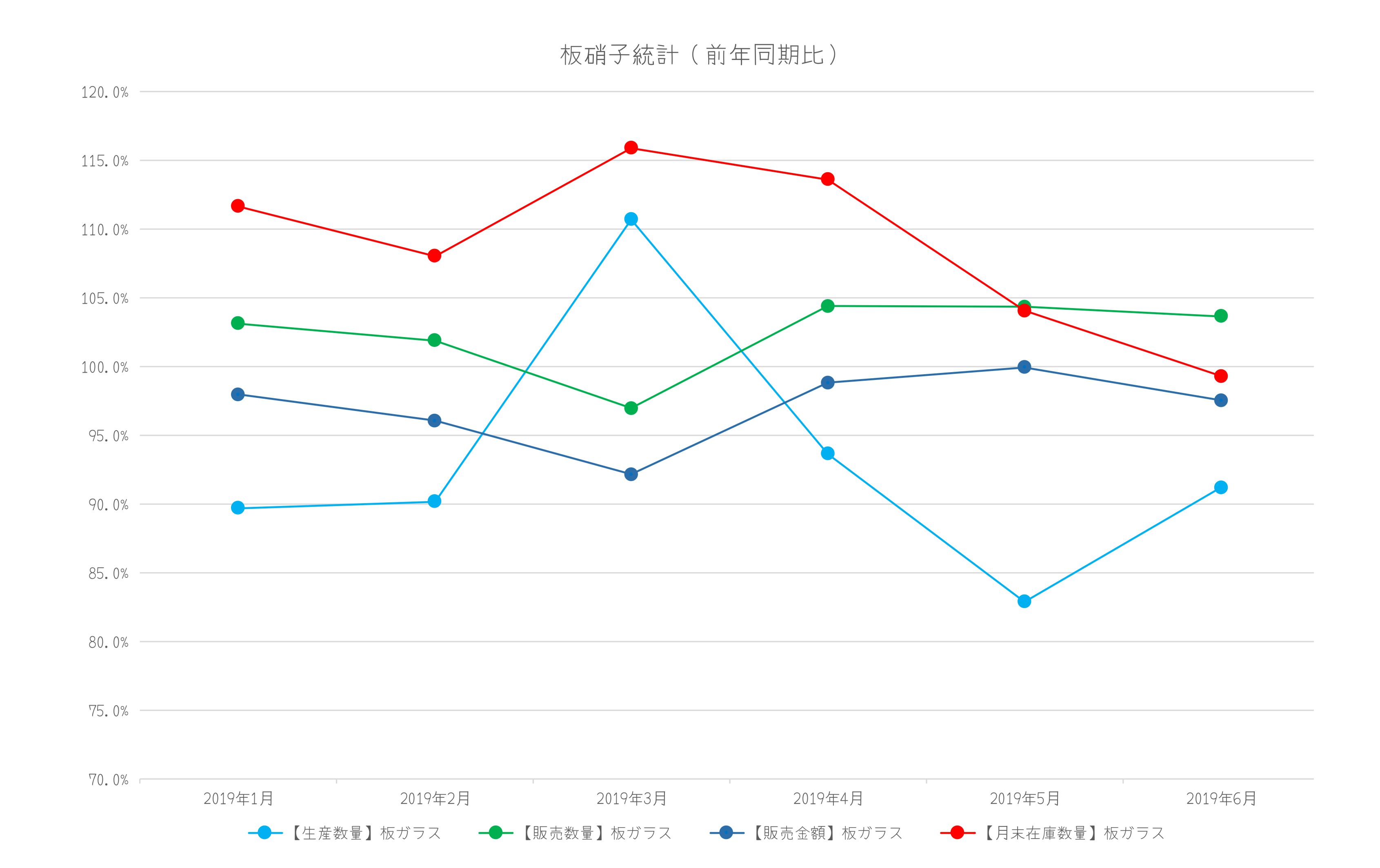

板ガラス

板ガラスは、販売数量は昨年より多いですが、生産数量、販売金額が下がっており、ここにきて在庫量もだいぶ減ってきました。生産を絞って在庫を処分しているような動きにみえます。

AGCの原価率

最後にAGCの原価率をみてみます。昨年に比べて今年度は1Q、2Qともに上がっています。製品価格が上がらない(下がっている?)のか、原料価格が上がっている分を販売価格に転嫁できていないのか定かでないですが、悪化していることはたしかです。

予想のまとめ

いくつか数字をみましたが、積極的になれる数字はありませんでした。米中貿易戦争やブレクジット、日韓関係など不安定な要素が多い中で、営業利益が会社予想に到達するとは現状思えません。仮に、3Q、4Qでも、1Q、2Qと同じ営業利益が出るとして、1株あたりの営業利益が通期で約360円です。株価がその8倍~10倍で行き来するとすれば、2880円~3600円ですね。最近は地合いがあまりよくないので、2800円ぐらいになったら強気で買いたいなと思います。

ここまで調べてようやくそれなりに指値を決められました。当たってるかどうかは知りませんが、こうやって調べていくことで、大失敗の確率を減らしていけるのではと感じています。

では、またねっ。

HOYAきになるなー。

コメント