昨日の米国株価上昇を受けて本日日経もいい感じかと思いましたが、日経自体は上昇も銘柄でまちまちです。ホールドしている銘柄があるといけいけなムードにならないかなと思ってしまいますが、投資は長い道のりなので一喜一憂せずに粛々とやるべきことをやるということで今日も気ままに。

さて、今日は気にしているユニ・チャーム(8113)です。

昨日(6月2日)、2月に発表した自社株買いをまったくしていないことが判明し嫌気売りを誘った銘柄です💦

2月に発表した内容は、今年の12月22日までに4,200,000株を上限に自社株買いをするという内容でしたが、これを発表から約3ヶ月経った今もしていません。

んー。なんで買わないんですかね。買わないと投資家からクレームがつくのは分かっているだろうに…買わないというのは不思議ですね。単純に今の株価が高いと経営陣が考えているのですかね。あとは買う資金がないとか?でも、そもそも買う資金がなければ自社株買いは発表しないですよねぇ。。2021年末時点でCF計算書の現金同等物は1900億円ほどあって、今回の買い入れ上限が170億円ということを考えてもお金は大丈夫そう。ということはやはり今の株価で買うのは経営陣が高いと判断しているということなのですかね。

流石に発表して買わないということはないと思う(そう信じたい)ので、都合よく考えれば『これから買われる可能性があって下値を支える可能性がある』ということではと。

では、少し現状を確認します。

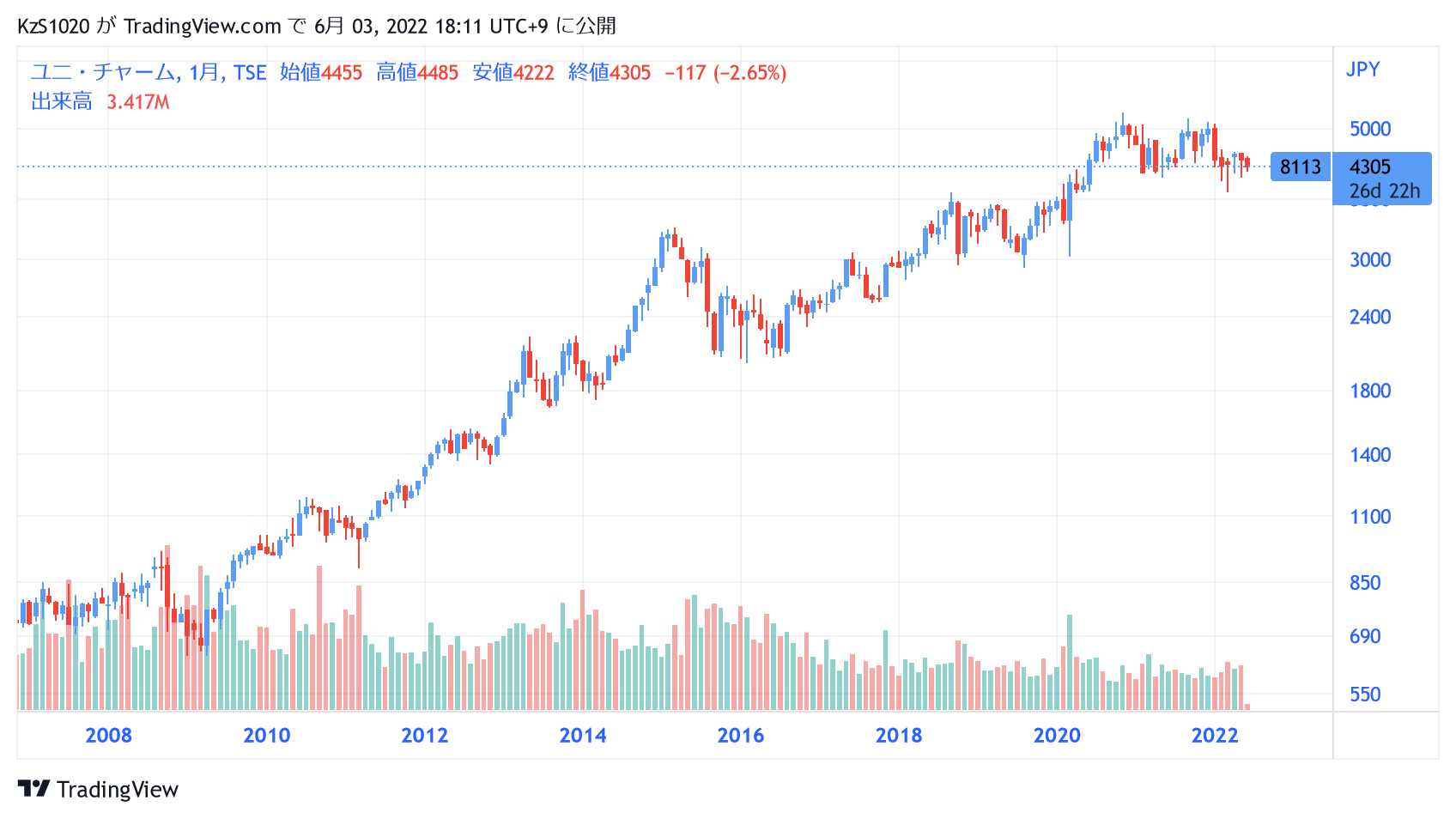

まず、月足チャート。

右肩上がりのきれいなチャートです。

ここ最近は5,000円近辺が壁になっていてそこを超えていません。

一方で業績を1株あたりの経常利益で確認すると…

- 2017年12月期:149円

- 2018年12月期:147円

- 2019年12月期:112円

- 2020年12月期:154円

- 2021年12月期:196円

この間の株価は3000円~5000円を推移していて、現在の株価は4300円ほど。

来期の業績は会社、四季報共に2021年12月期を超える予想になっています。

2018年~2020年の最低株価は約3000円でした。この株価を各年の1株あたりの経常利益で割ってみると…

- 2018年12月期:3000÷147=約20倍

- 2019年12月期:3000÷112=約28倍

- 2020年12月期:3000÷154=約20倍

…ということでこのときはなんとなく20倍が気にされていたのかなと(3000円がきにされてたのかもですが…💦)

2020年後半からは株価のベースが一段上がって4000~5000円で推移しています。2021年12月期の1株あたり経常利益が196円、2022年12月期の1株あたりの経常利益(会社予想)が202円から考えて、それらの20倍は4,000円です。

ということで、現在の株価の下値は4,000円あたりなんじゃないかなと考えています。

財務状況も確認しておきます。

自己資本比率は6割超、有利子負債自己資本比率は数パーセント、流動比率は200%ということで財務に問題はみられません。配当性向は30%程度でこちらも無理なく。ただ、足元株価(4300円)で配当利回りが1%切っていることを考えると、成長が期待されている(つまり継続的な収益改善が求められている)銘柄なのかなと思います。

CFは営業CF+、投資CF-、財務CF-ということでこちらも問題なしです。ただ、営業CFが経年で伸びているというわけではない点は注意です。

仮に、業績改善がストップして評価が変わると、さきほど20倍と見積もった倍率が変化すると思うのでそこは注意する必要を感じます。ホルダーになった場合は損切り設定をしっかりして対応したい銘柄です。

いちご大福食べたいなと思いますが、すでに季節が終わっていて少し残念な週末です(おわり)

コメント