11月になりました🍂

だいぶ寒くなってきましたね🤧

今年もあと2ヶ月ですが、株式投資については今年はまだやらなければならないことが多いので年末まで頑張っていこうと思います😅

現在の目標は、今年中にいままで調べてきた米国株の銘柄を中心にポートフォリオを組むとこまでは終わらせたいと思っています。最終的には、もう1~2社大手企業から選んで、あとは新興企業から投機目的で3社程度ピックアップする予定です✌

来年は、ピックアップした企業の動きを追いつつ、少しずつ売買していこうと考えています🧐最近はこのポートフォリオのために株の記事しか書いてないけど、来年はまたゲームの記事も書いていきたいな🎮

さて、今日取り上げるのは一般消費財の大企業です。一般消費財というと、世界1位のP&Gと2位のUnileverということで、この2社からどちらかを選ぼうと思います。

この2社は、洗剤、シャンプー、スキンケア用品、化粧品などなど生活に欠かせないものを扱っています。世界ベースでは人口が増えている中で、これら商品の需要は急激に増えることはないものの、なくなることもなく、比較的安定して運用が可能ではないかと考えています🧐

もくじ

ファンダメンタルズをみてみよう

2社のファンダメンタルズを比較してどちらがよいか考えていこうと思います。

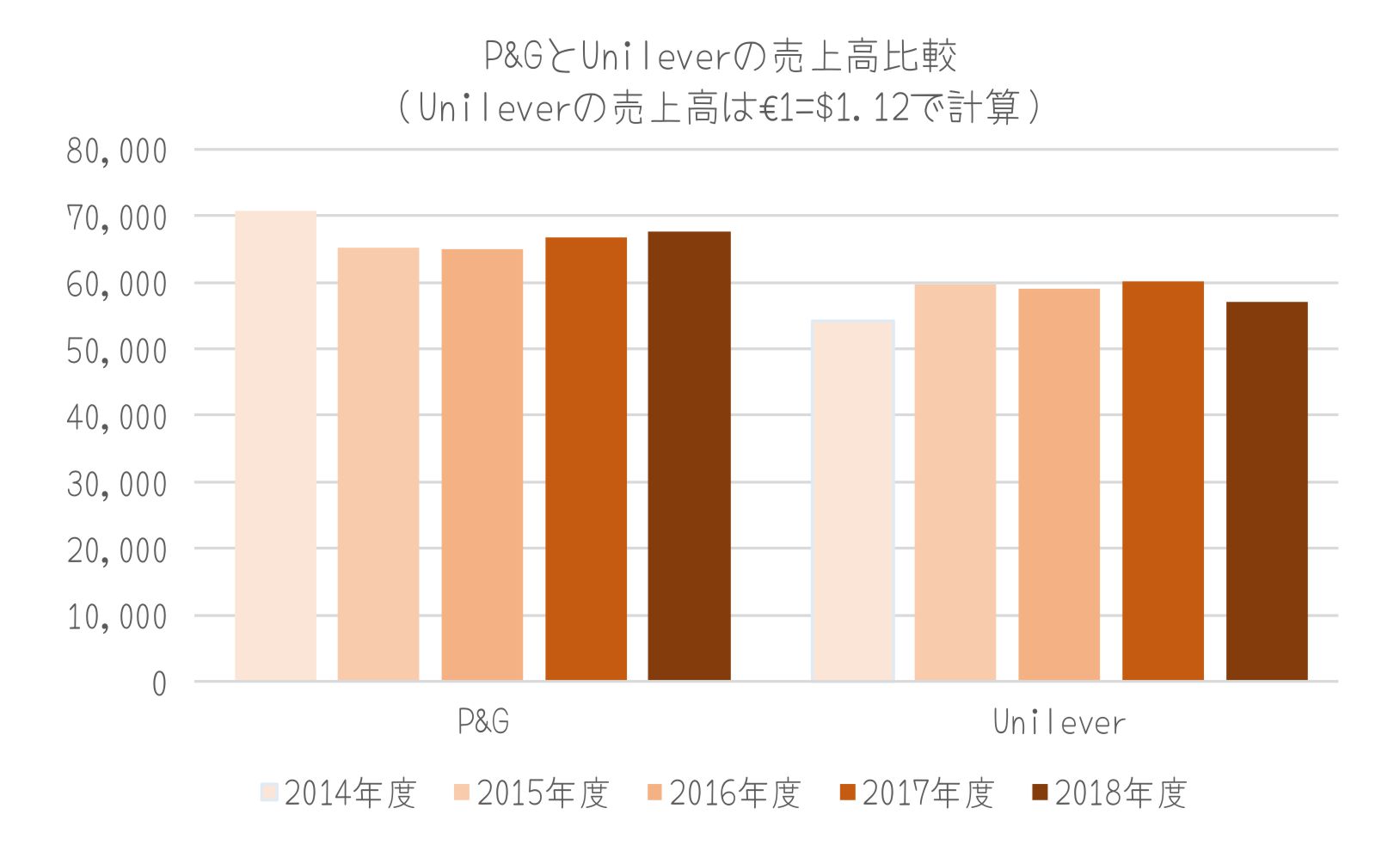

売上高

まず、売上高です。

Unileverは、決算書で使われている通貨がユーロなので、ドル換算しております。

P&Gの方が、100億ドル程度多いです。

単位:100万ドル

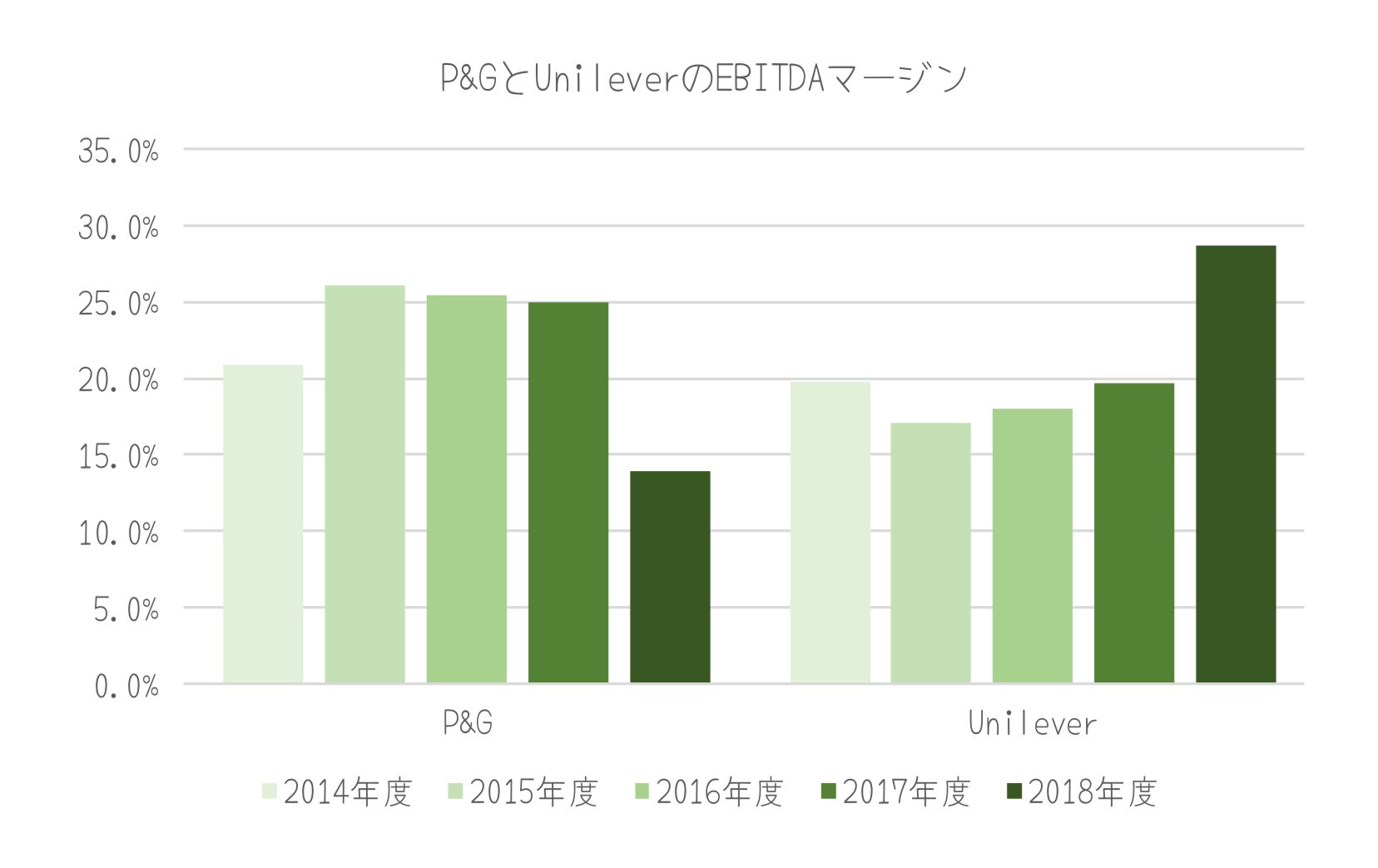

EBITDAマージン

続いてEBITDAマージンです。

P&Gは、25%程度です。(2019年6月決算時は、無形固定資産の減損処理をしたためマージンが低くなっています。一方で、Unileverは、20%程度です。(2018年度にマージンが上昇しているのは、グループ会社を売却したものです。)

マージンでみても、P&Gの方がよさそうです。

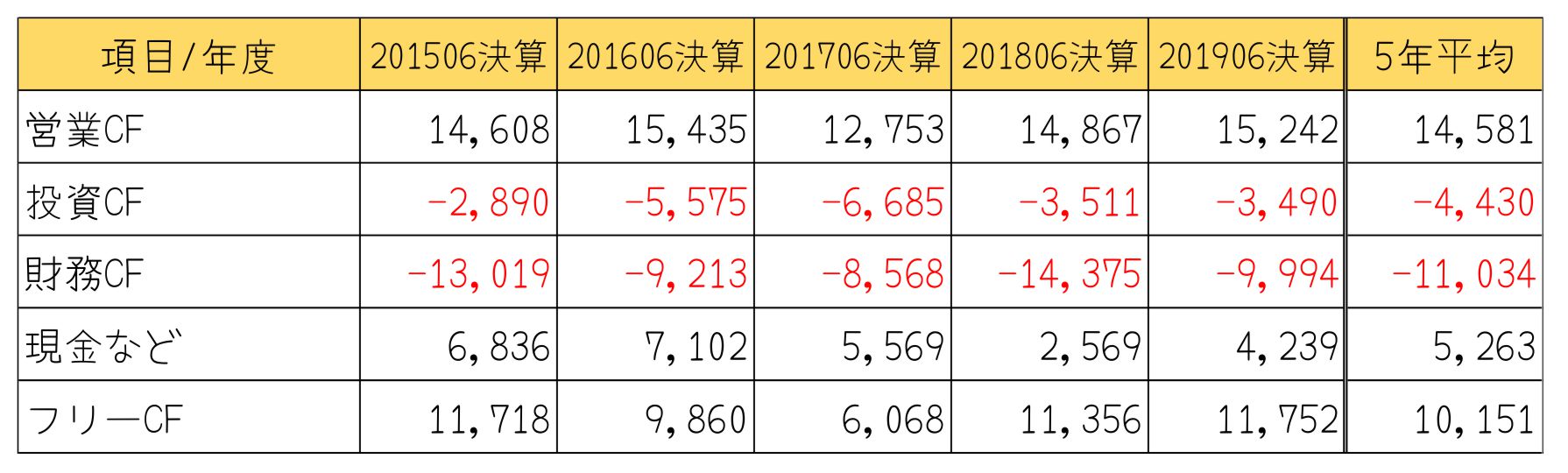

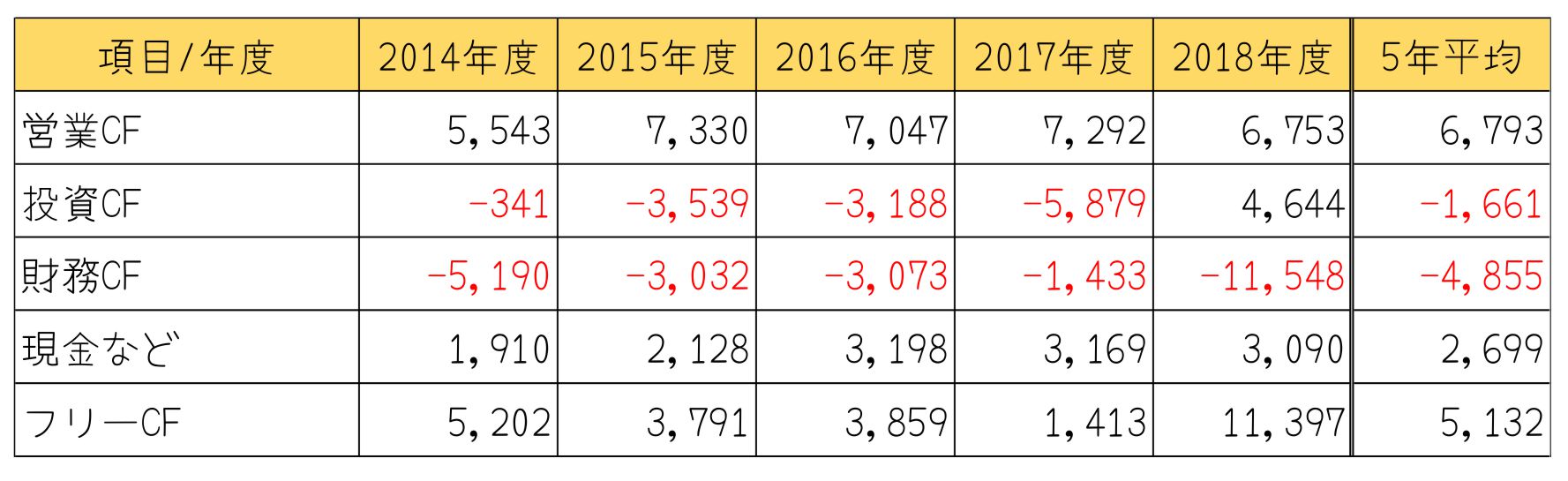

キャッシュフロー計算書

さらにキャッシュフロー計算書を確認します。

P&G、Unileverともに営業キャッシュフローは安定していて、フリーキャッシュフローもあるので財務的には問題なさそうです。営業キャッシュフローが右肩上がりで増えていくわけではないので、成長というよりは安定ですかね。

P&GとUnileverでそれほど売上高は変わらないですが、営業キャッシュフローはそれなりに差があるので、P&Gの稼ぐ力が光ります🌟

P&G(ドル)

Unilever(ユーロ)

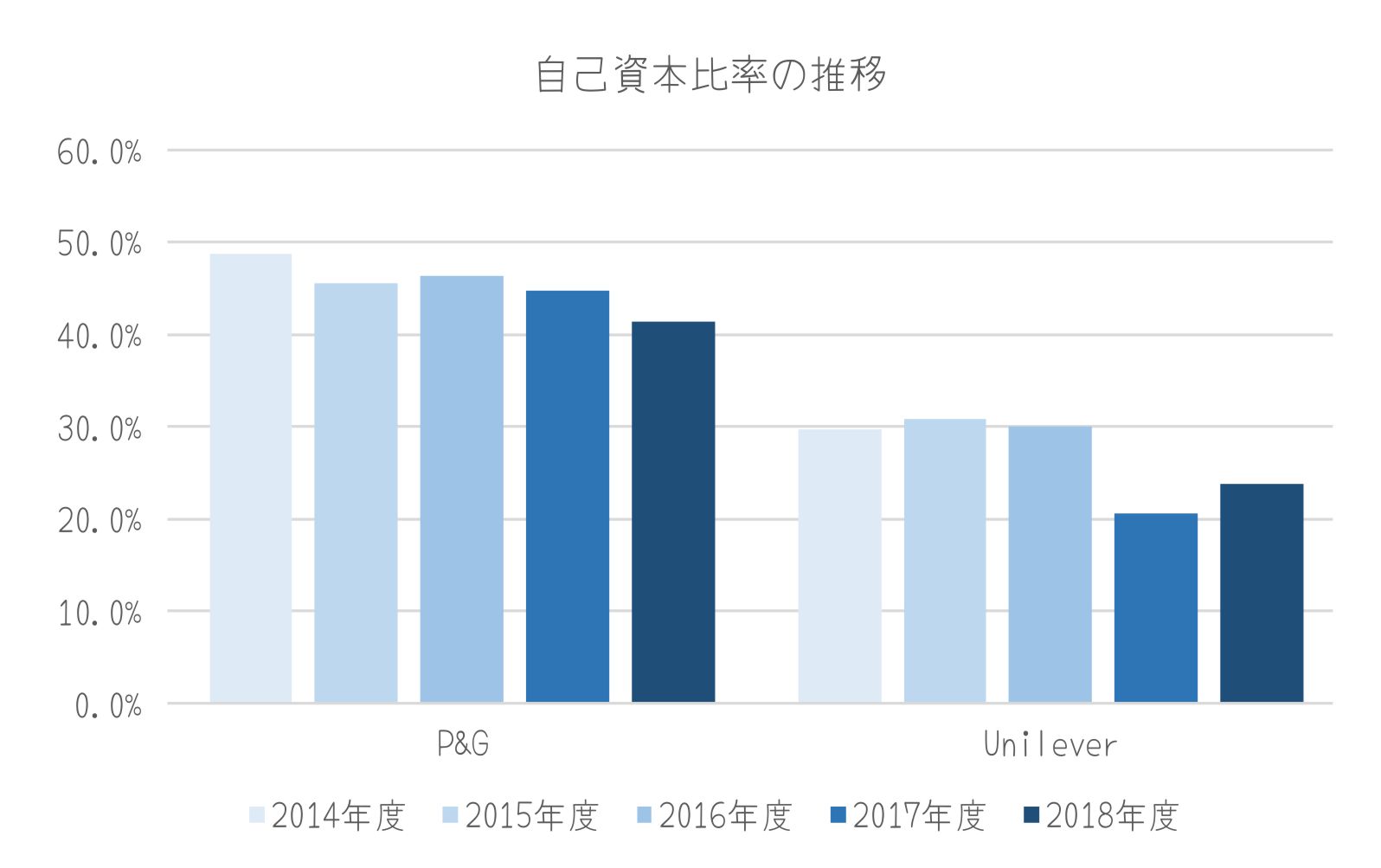

自己資本比率

ここからは、財務情報を確認します。

まず、自己資本比率です。

自己資本比率は、P&Gの方が高く、安定性が高いといえると思います。

ただ、自社株買いの影響かここ5年は下落傾向にあります📉

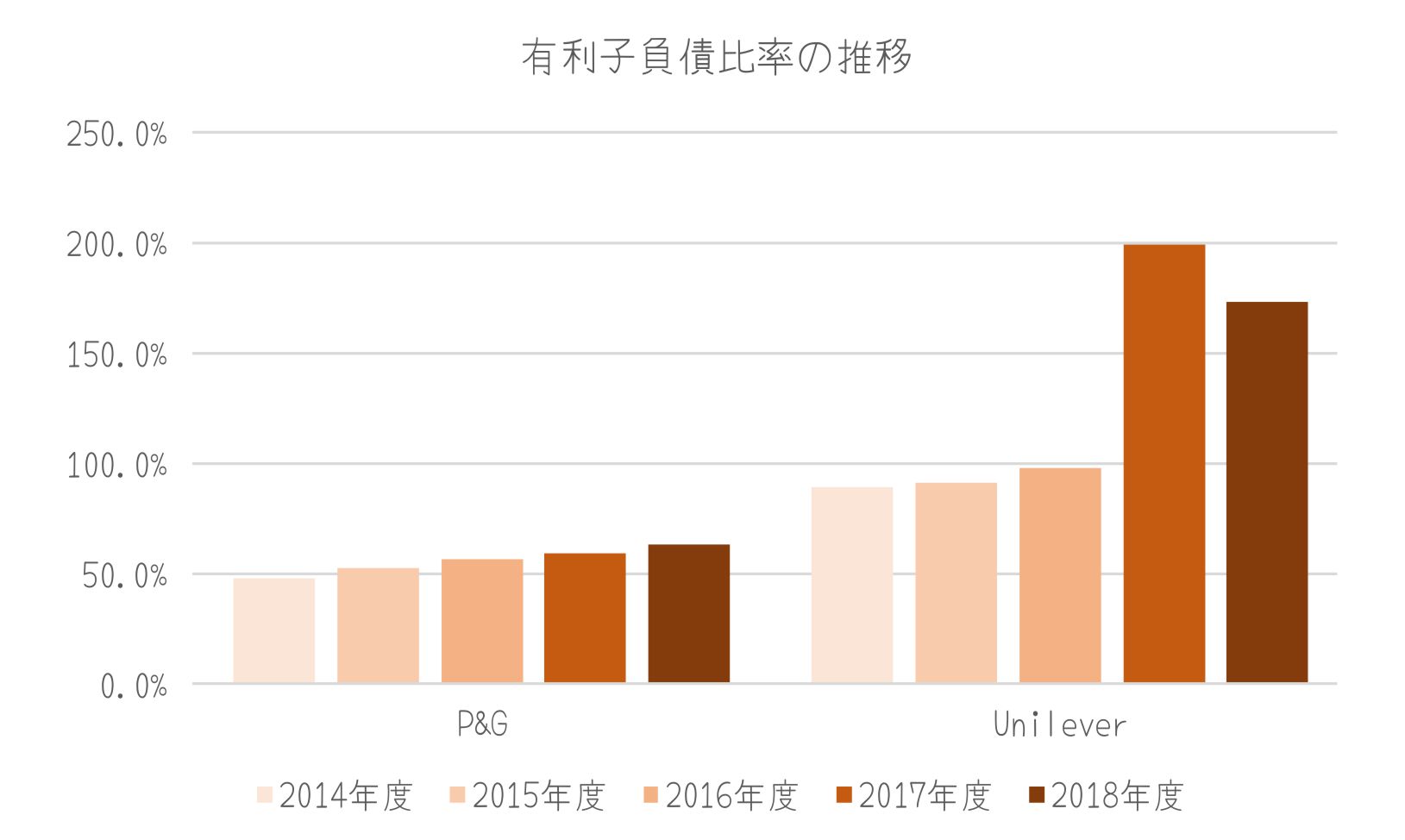

有利子負債比率

続いて有利子負債比率です。

有利子負債比率もP&Gの方が低く優秀です🌟

Unileverは、最近負債が増えています。

業界1位のP&Gに決めた

ここまでみてきて投資するならP&Gかなと思います。

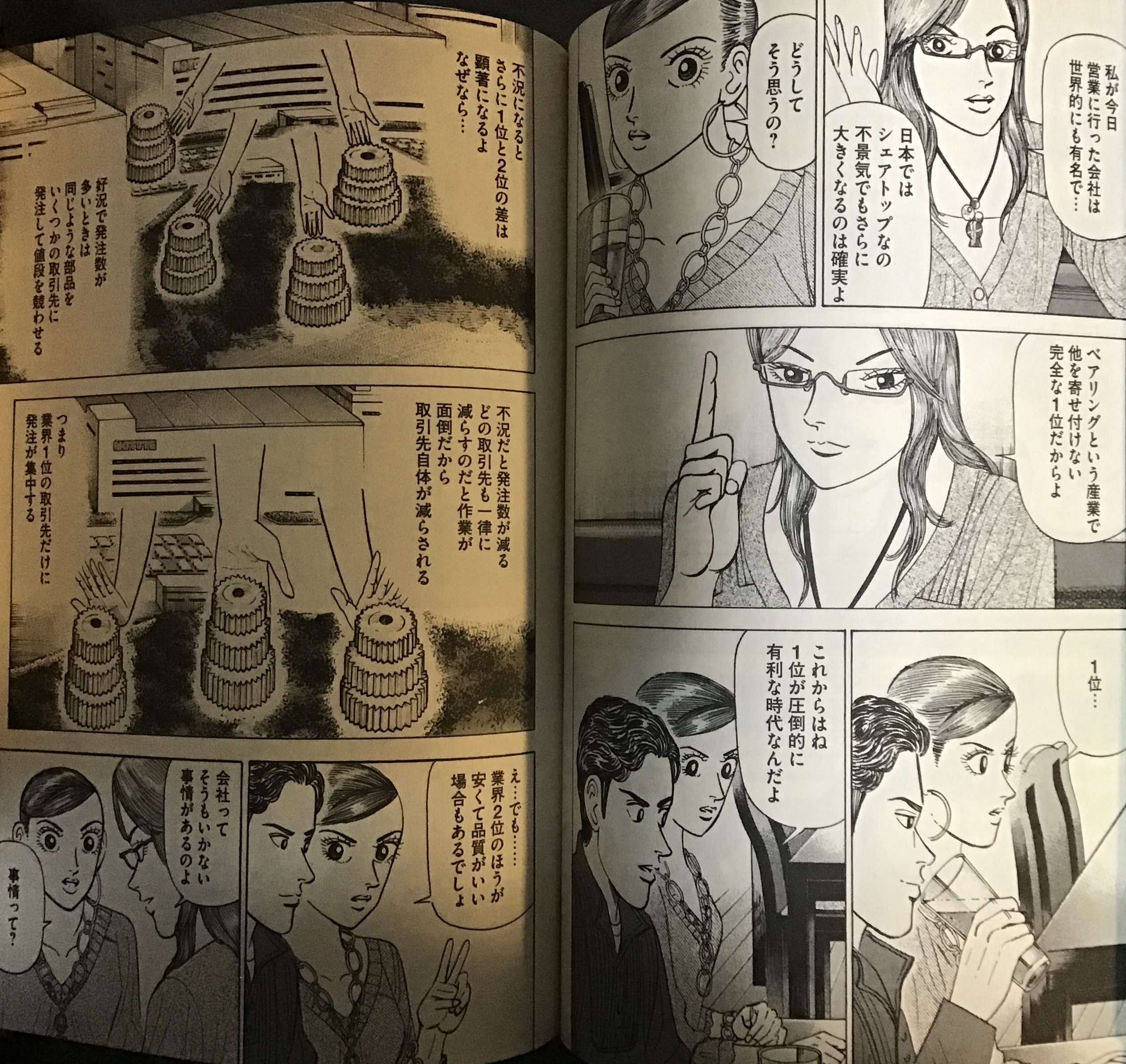

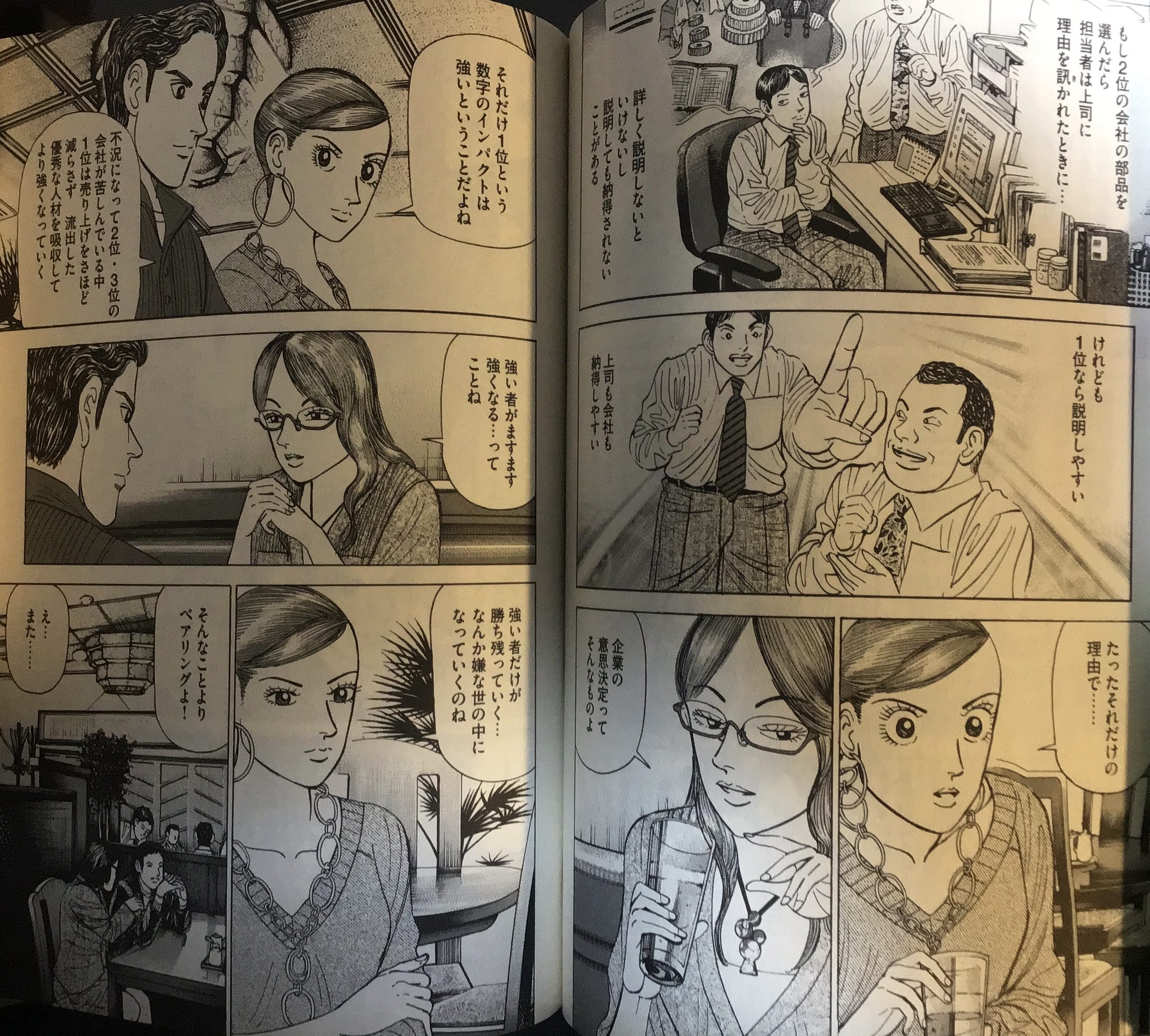

P&Gに決める最後のひとおしで、最近読んでいる漫画「エンゼルバンク」に描かれている以下のシーンを思い出しました。

エンゼルバンクより

一昔前に「2位じゃだめなんですか😤」ってありましたけど、企業はやはり1位のほうが有利な部分が多くあることがこのコマからもわかります。

P&Gの中身をもう少しみてみる。

P&Gに決めましたが、もうすこしP&Gの中身をみていこうと思います。

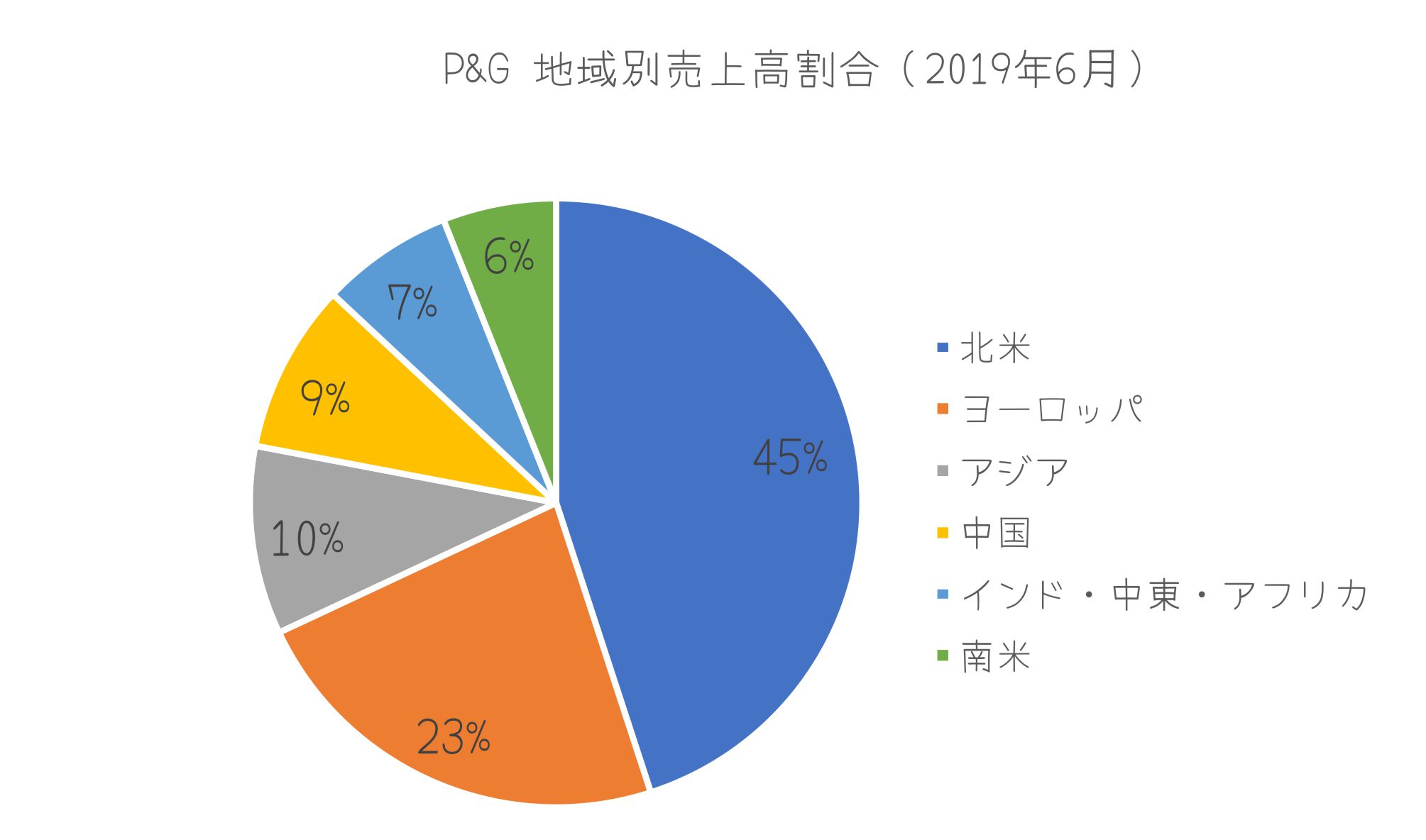

まずは、地域別の売上です。

北米とヨーロッパで7割弱です。

生活必需品といえど、使用しているのはいわゆる先進国なんですね。P&Gの商品が浸透していない国は、P&Gの商品を買える生活レベルにある人が少ないのかもしれませんね。はたまた地場に同じような生活必需品メーカーがあるかでしょうか。

これから世界が豊かになっていくことができれば、このグラフの形がかわっていくのかもしれません🤔

地域別売上高の割合

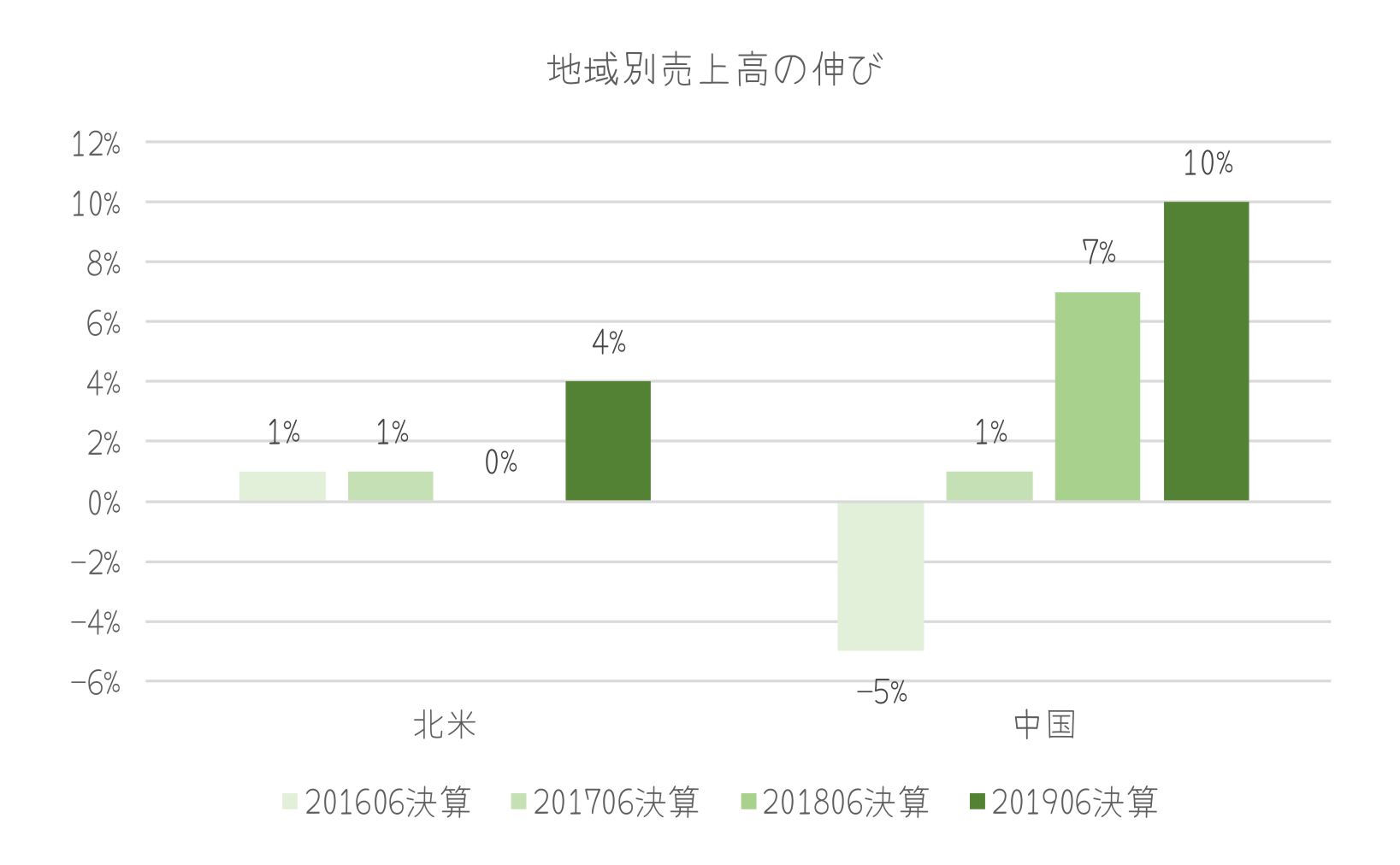

続いて、地域別売上高の推移をみていきます。

P&GのIRページから拾えたのがアメリカと中国だけだったので、それをグラフにしてみました。アメリカは横ばい、中国は伸びています。

このデータをみると、先進国ではすでに需要は飽和気味なので、いかにこれから経済が発展してくる国を押さえられるかでP&Gの売上も変わっていきそうです。

地域売上高の推移

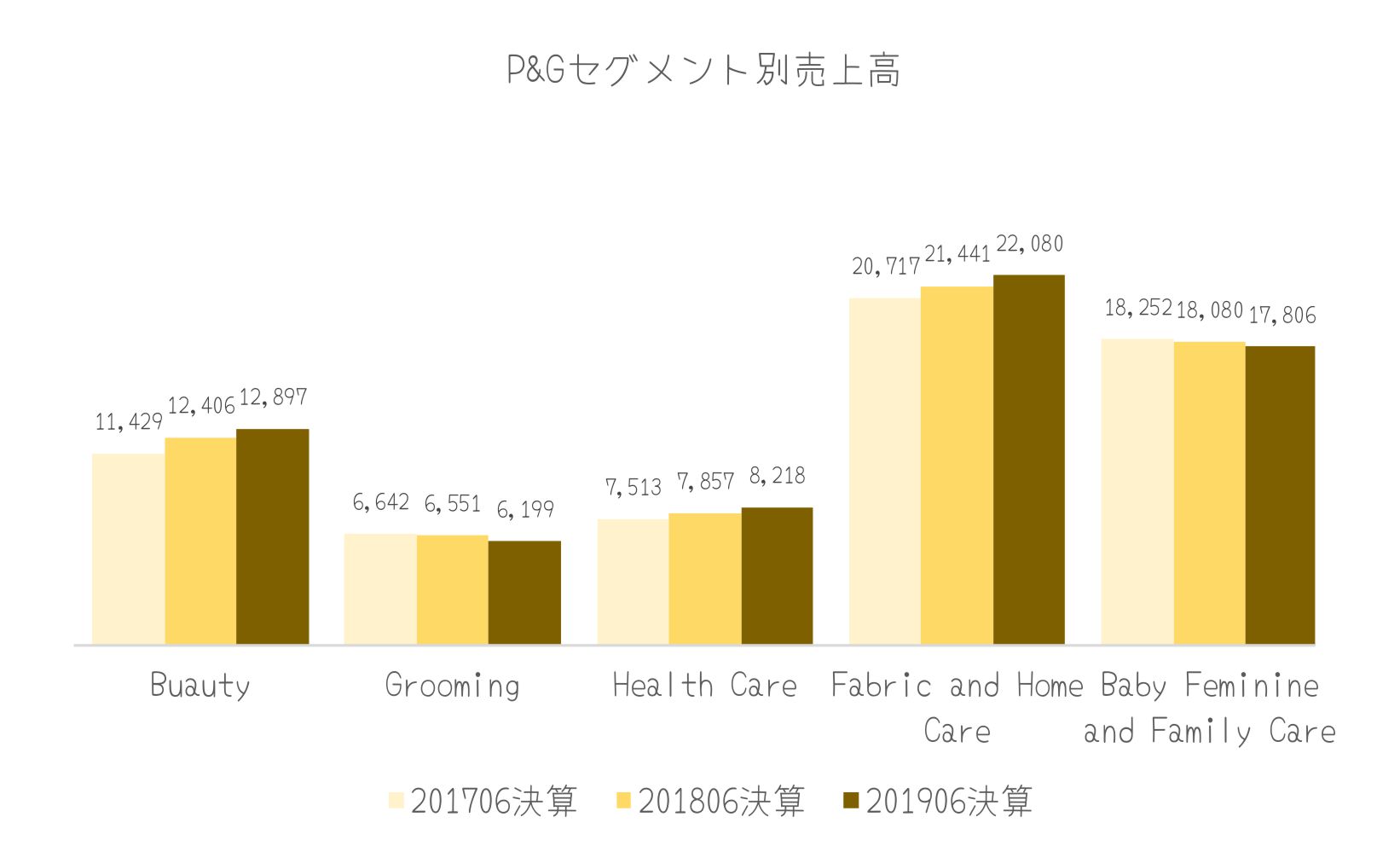

最後にセグメント別の売上高推移です。

伸びている部門が、Beauty、Health Care、 Fabric and Home Careの3部門。一方で、GroomingとBabie Feminine & Family Careは売上が減っています。

わたしの単純な日本語に直すと、化粧品、サプリメント、洗剤が伸びる一方で、髭剃り、紙おむつ、女性生理用品、トイレットペーパーが減っている状態です。

んー、なんとなくですけど、汎用品の売れ行きが悪いのかな。安価にはいる中国品に多少シェアを奪われているとか。

日本でも、紙おむつのパンパースは質はいいけど、高いイメージあるとか、トイレットペーパーのBountyはみたことないとか、それなりに伸びていないカテゴリーは、伸びていない理由が浮かびはするけど、どうだろう🤔

長期保有で考えているので、ここらへんも決算を追い続けることでなにかわかってくるかもしれないですね。

セグメント別の売上高推移

テクニカルをみてみよう

ここからは、テクニカルです📈

まず、月足、週足、日足のチャートをチェックします。

チャート

月足チャートは、2011年から2018年までは少しずつ上昇していましたが、2018年以降上昇スピードが上がっています😮

月足チャート

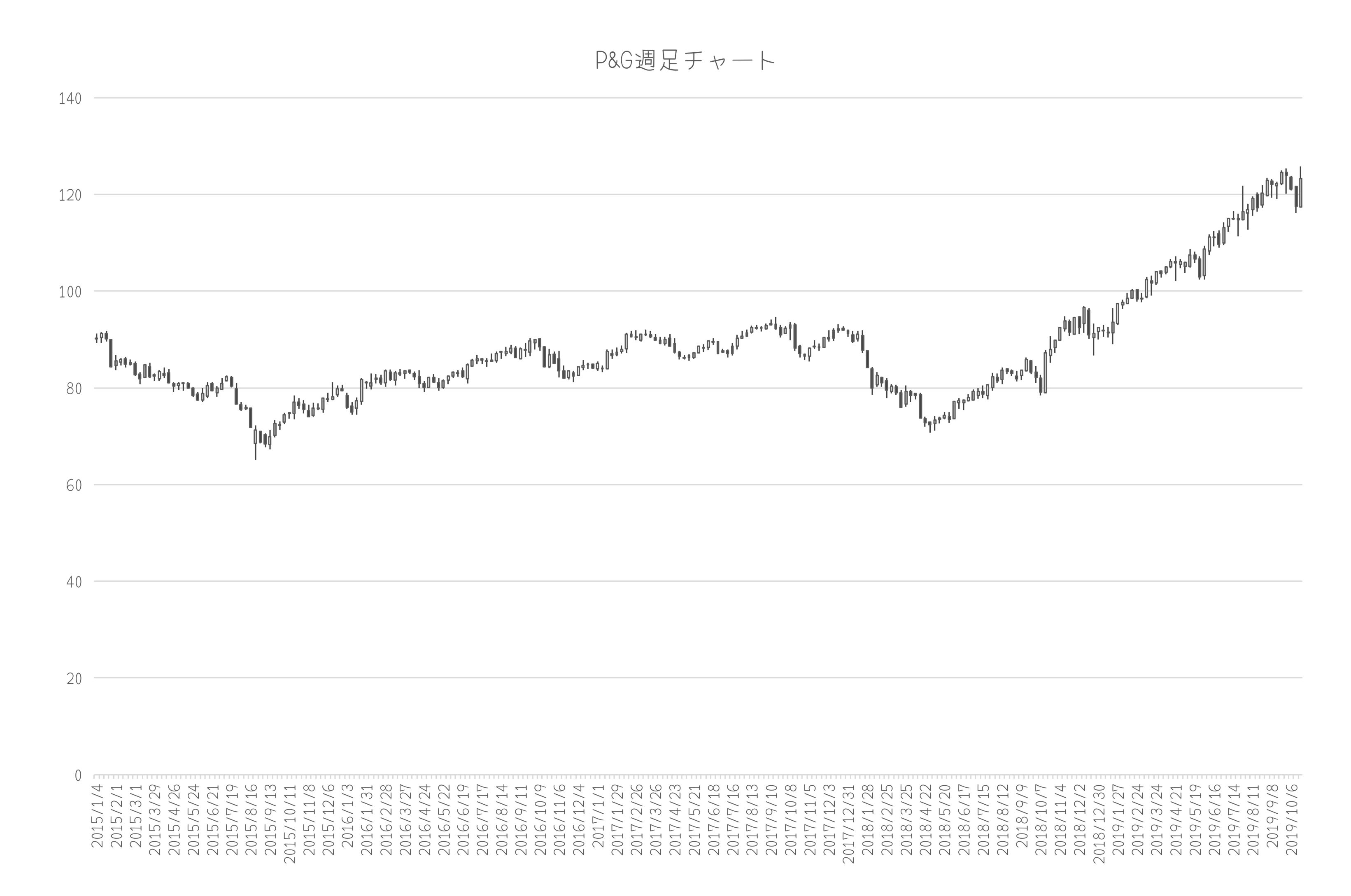

週足も月足と同じ。

週足チャート

日足は、上昇トレンドラインに現在はのっている状態。11月4日に119ドルを付けたので、ここからさらに下げるようだと調整しそうな雰囲気。

日足チャート

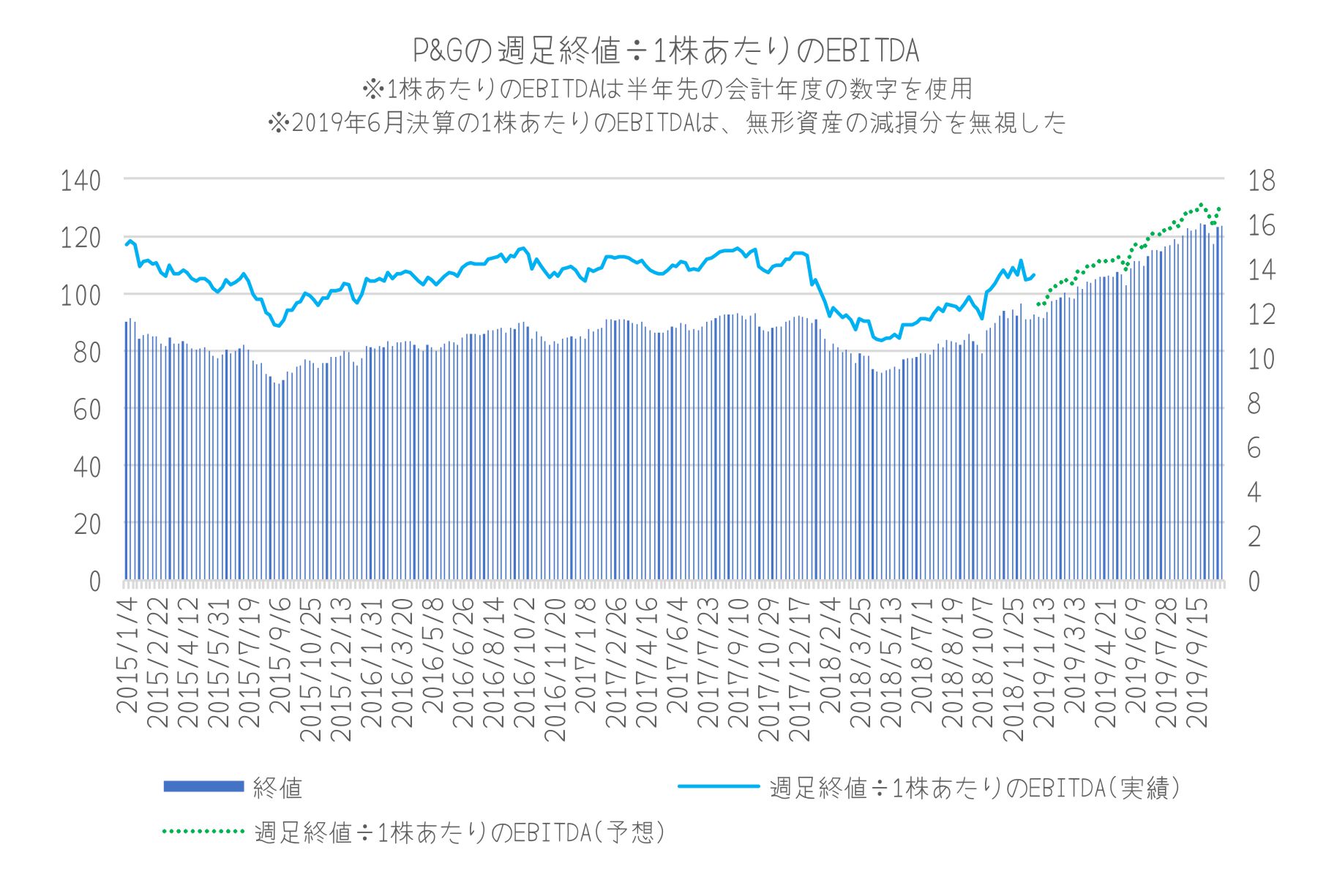

業績と株価の関係

続いて業績と株価の関係をみていきます。

週足終値を1株あたりのEBITDA(半年先の会計年度の数字を用いて計算)で割った数字を用いてその倍率がどのように動いているかみました。だいたい14~16倍で推移していましたが、最近は16倍を超えています(予想ベース)。※予想は、2019年6月決算よりも10%程度数字がよくなることを前提に計算しています。少し過熱しているようにもみえますが、どうでしょうか🧐

週足終値と週足終値÷1株あたりのEBITDAの推移

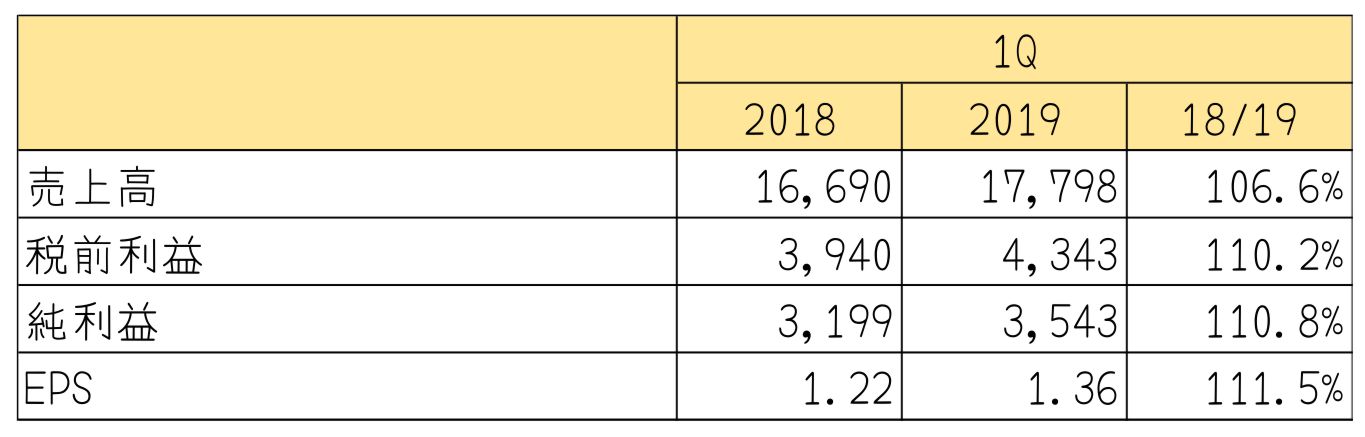

2020年度1Q決算結果

2020年度1Q決算(セグメント別)

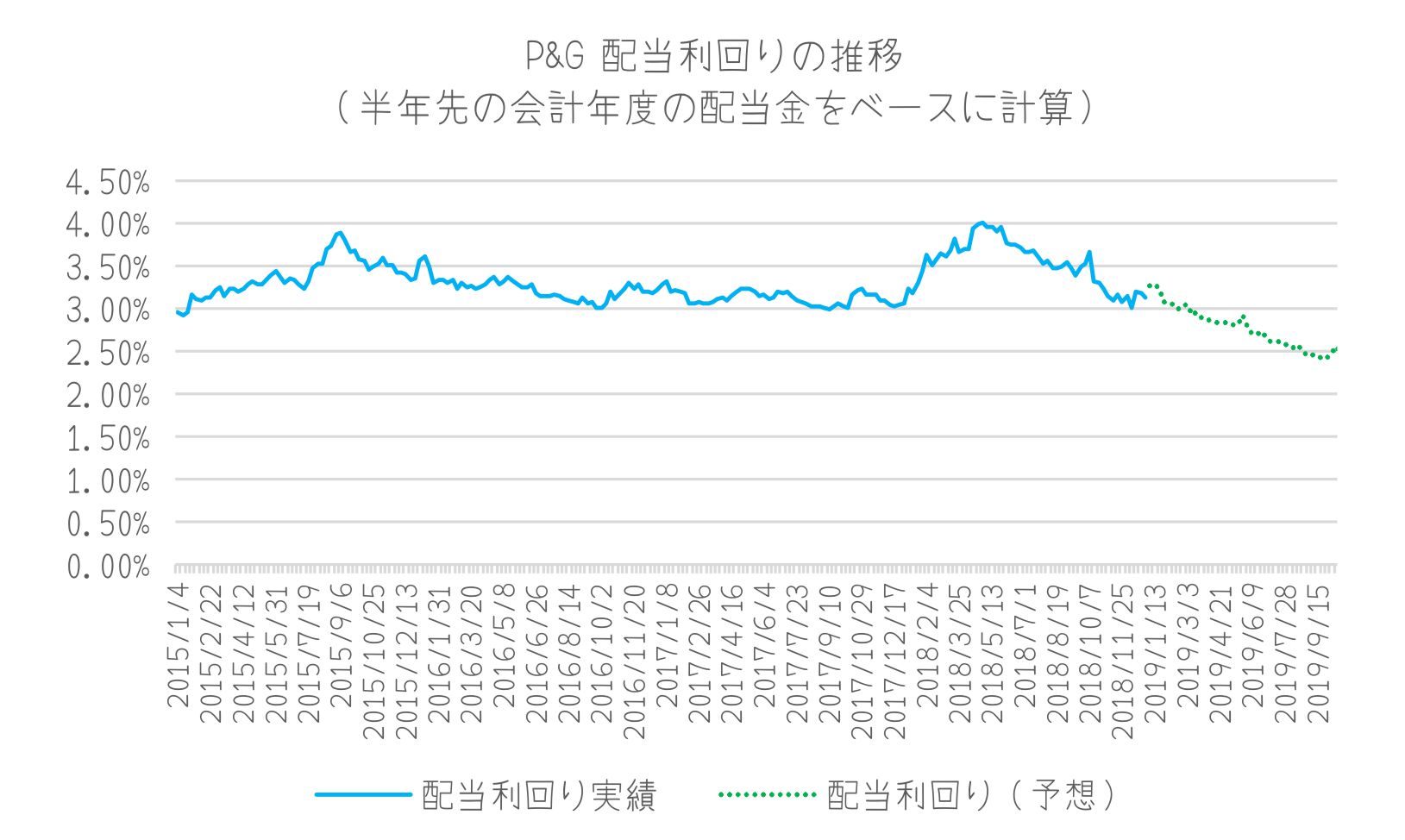

配当利回りの推移

最後に配当利回りです。

P&Gは63年増配を続けている企業として有名です。

配当利回りはここ5年は3~3.5%あたりを動いていました。

しかし最近は2.5%近辺を動いています。

株価が最近大きく上昇している影響ですが、これをみると今が買い時ではないようにもみえます。

まとめ

結論、P&Gの株をいずれ買おうと思います。

いずれというのは、ここ最近の価格では高いと感じるので、しばらく様子をみてからという意味です。自社株買いはしているものの、ここ数年売上高に大きな変化がないので、株価が高くなっているように感じるのです。

2011年~2017年まで60~90ドルを推移していた銘柄が、ここ2年で120ドルまで上がっています。

もういちどP&Gの月足チャートをみて、ダウの月足チャートと比較してみます。

P&G月足

ダウ平均 月足

これをみると、ダウが2011年から2017年末までで約2.5倍になっているのに対して、P&Gの株価は1.5倍程度です。一方で、ダウが伸び悩み始めた2018年以降、P&Gの株価は伸びています。

これは、たしか『ジムクレイマーの株式投資大作戦』にも書かれていたと思うのですが、景気に陰りが見え始めたので、資金がP&Gのような安全な銘柄に動かされたのではとわたしは思います。

したがって、やがて景気が持ち直せば、P&Gから資金が抜かれて他の銘柄に移るのではないかと思います。その時を狙って保有したいなと思っています✌

ではでは今回はこんなところで~👋

コメント