信越化学の2019年度4Q決算が先日発表されました。

今回はその内容をみていくのと、2020年度の信越化学の株式保有について考えてみようと思います。

2019年度4Q決算の結果

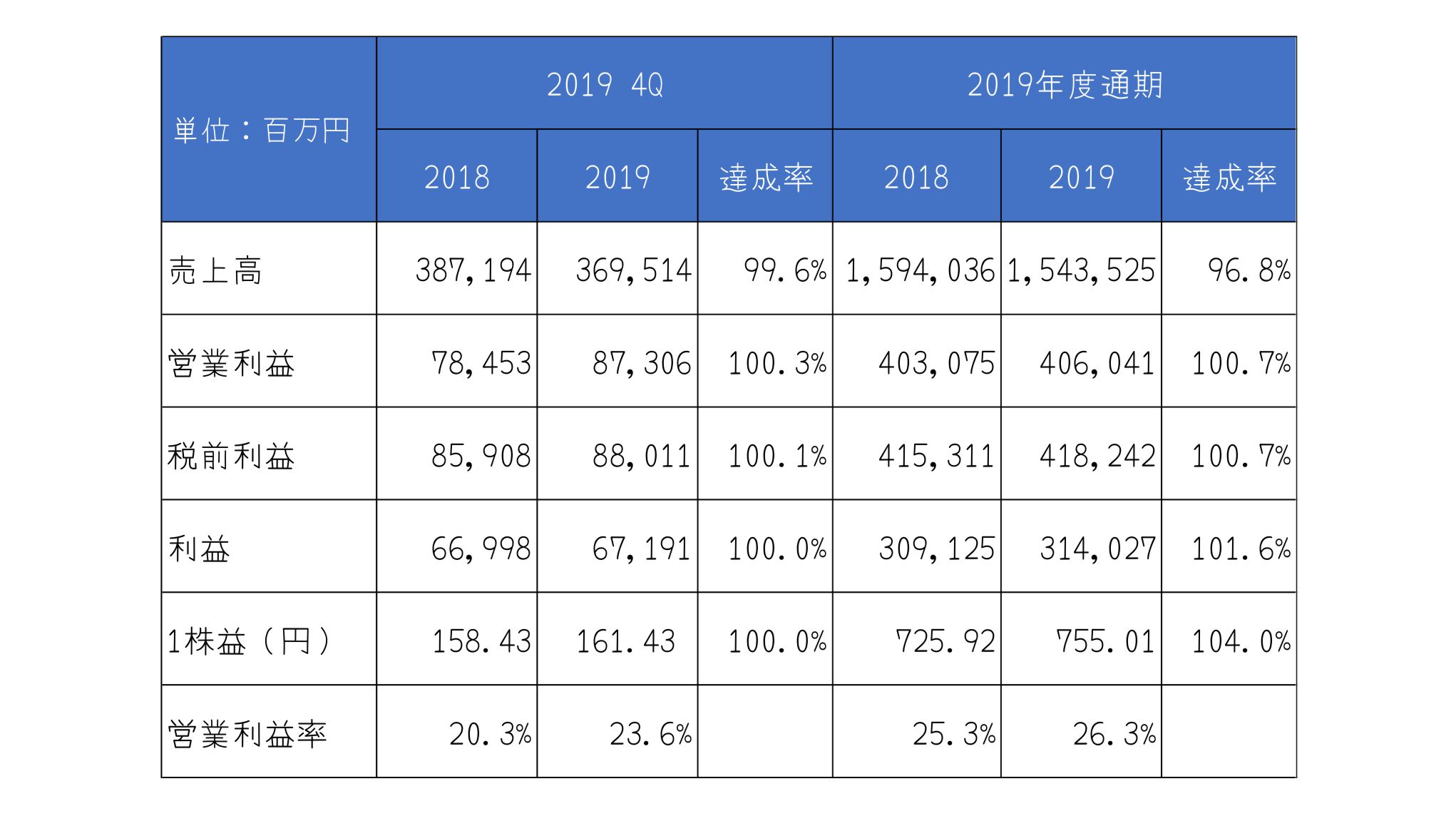

全体

まず、全体の数字です。

減収増益でした。4Qはコロナの影響があったのだと思いますけど、それほど影響はなかったように映りますがどうでしょうか。

営業利益率が改善しました。2015年度が16%程度だったので、5年で10%改善したことになります。すごい。

1株益は株式数が減少したこもありまして、4%の増加です。

セグメント別

.jpg)

つづいてセグメント別です。

悪かったのは塩ビですね。減収減益です。エチレンプラントはすでに稼働しているとのことですが、2020年度にその恩恵がどれぐらいあるのか注目しています。

その他のセグメントは、減収増益の部門が多いですね。

半導体シリコンは、増収増益で利益率も改善しています。今後5Gや自動運転車、IoTなど期待されている分野で使用される材料なので、今後も期待できそうです。

2020年度の株価について考える

2019年度の前半は米中貿易戦争。後半からコロナウイルスの話が少しずつ出てきて、最後にはコロナが蔓延しているという状況でした。

信越化学の業績もこの状況を受けてか信越化学にしてはあまりよいとはいえない状況が続いたと思います。

2020年も環境はよくありません。2020年の業績予想を会社が出していないので会社がどのように考えているかはわかりませんが、普通に考えると2019年度並か少し落ちるのではないかと思ってしまいます。ちなみに四季報の予想は、2019年度とほぼ変わらずの減収増益でした。

これを踏まえて適正株価はいくらぐらいなのかを考えておこうと思います。予想はつきませんが、2番底がくる可能性もありますので、そこでしっかりと拾えるように準備しておこうと思います。

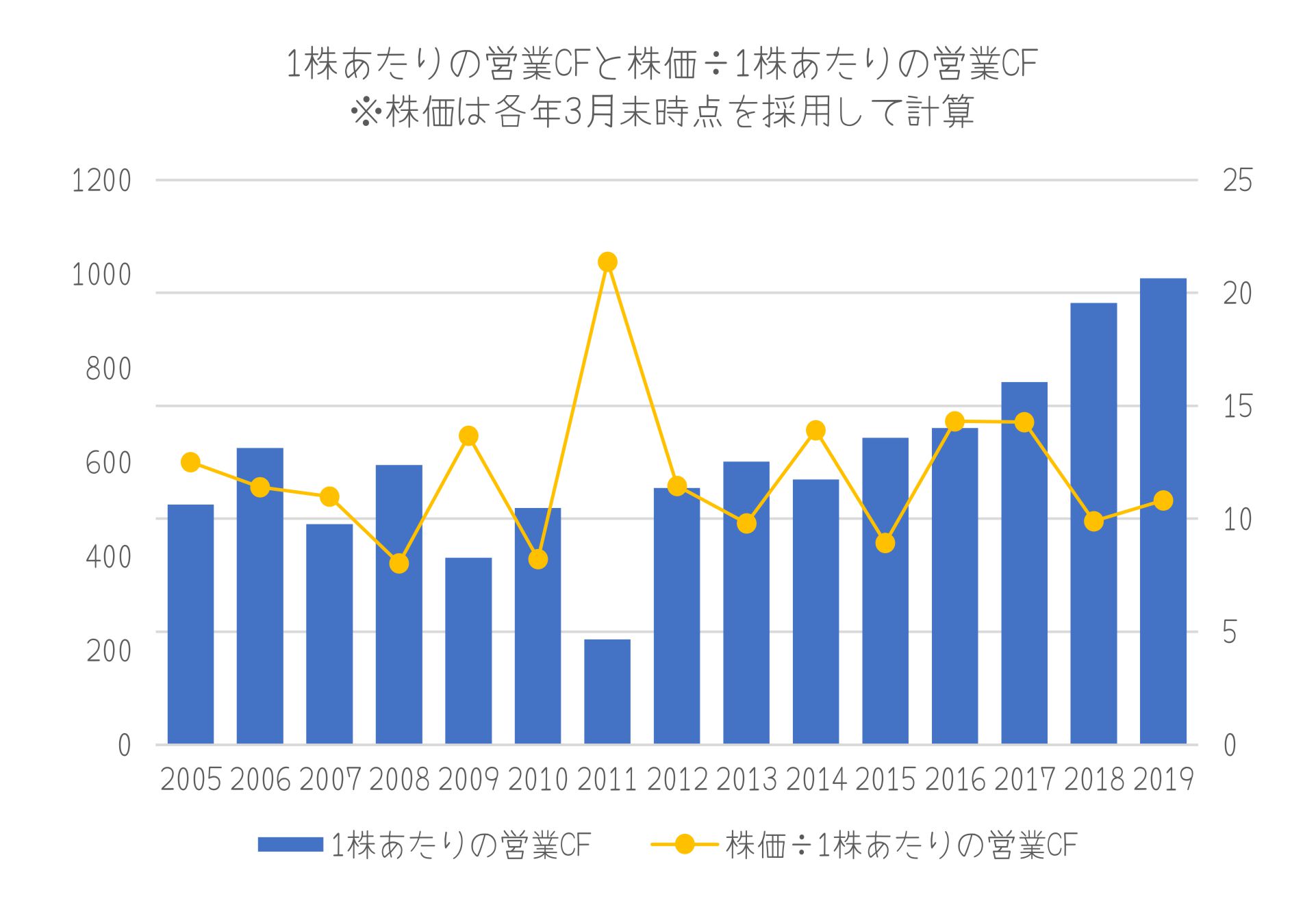

適正株価を考えるにあたって、営業CFと1株あたりの営業CFを使ってみようと思います。下のグラフは信越化学の「1株あたりの営業CF」と「株価÷1株あたりの営業CF」を示したものです。だいたい「株価÷1株あたりの営業CF」は10~15倍の範囲でうごいているのが分かります。

信越化学は日経225に採用されている銘柄ですので、業績だけでなく、日経平均の動きに影響を受けます。例えば、2015年度や2018年度は日経平均が凹んだ年度でした。一方で、2016年度や2017年度は日経平均が上昇していた年度です。日経平均は動くものの、ここ最近の信越化学の業績は日経平均の動きにそれほど左右されずに営業CFを積み増してきています。

新型コロナウイルスの影響で2番底が訪れるとすれば、再びそこは買い場になるのではと考えてしまいます。2019年度の1株あたりの営業CFは約1000円です。2020年度が2019年度と同様の業績がでるという前提のもとに1株あたり営業CFの10倍以下で買えればかなりお得なのではと思いますがどうでしょうか。ちょっとわくわくしますね。

仮に含み損になっても長期保有でok?

今年は株価が上昇する年ではなさそうなので、もっているだけではつまらないかなと思い売買することを考えてます。ただ、信越化学に関しては安く買えればそのまま長期間もっていてもいいのではないかと考えています。もう少し言うと、仮に価格が買った時より下落してしまってもファンダメンタルズに大きな問題がなければそのまま保有してもよいのではと思っています。

いくつか理由を上げていきます。

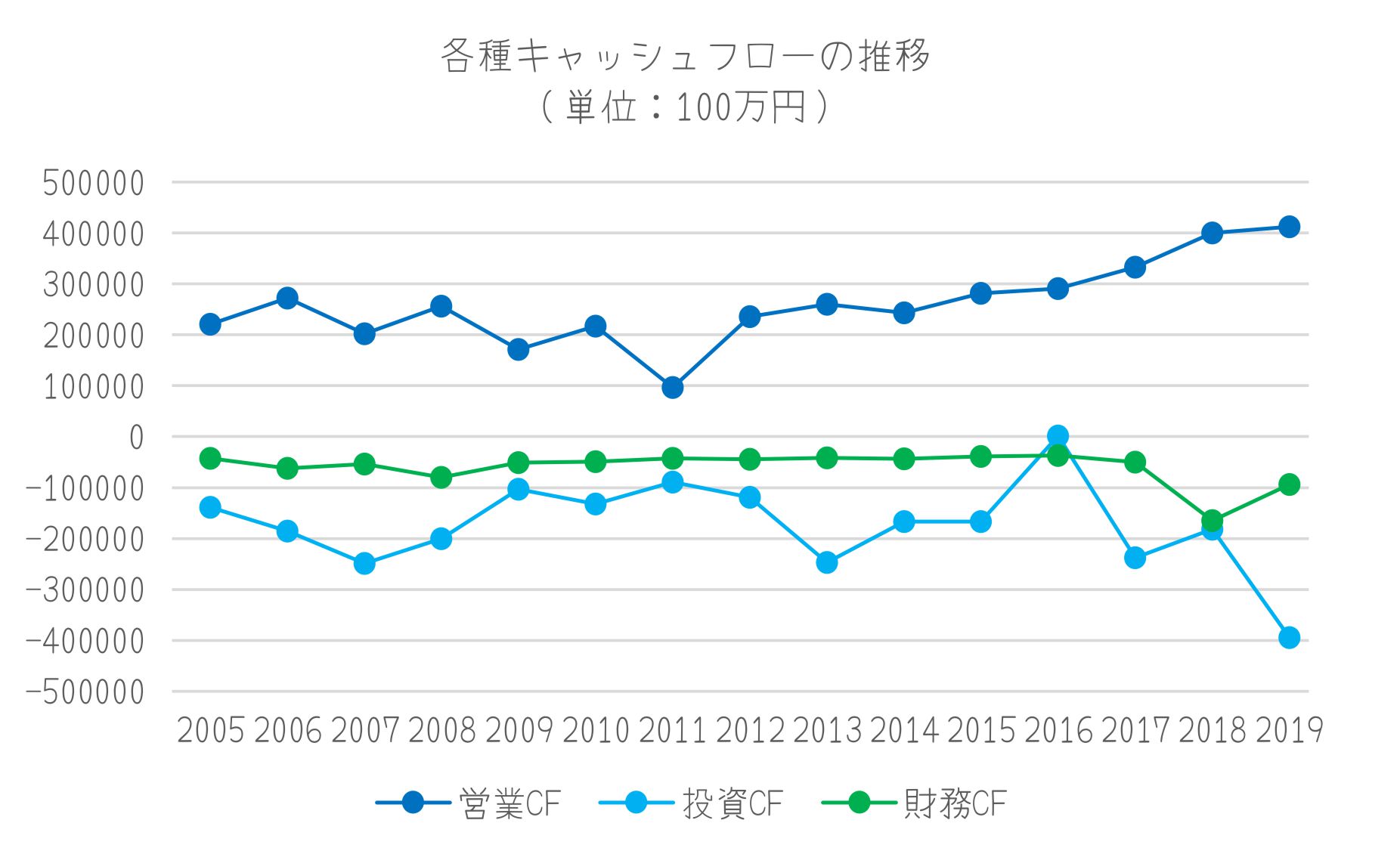

1⃣ 最近の営業CFは右肩上がりです。(もちろん、2020年度は減少する可能性があるのでそこらへんを考慮した価格で買えれば買いたいと思います。)→グラフ①

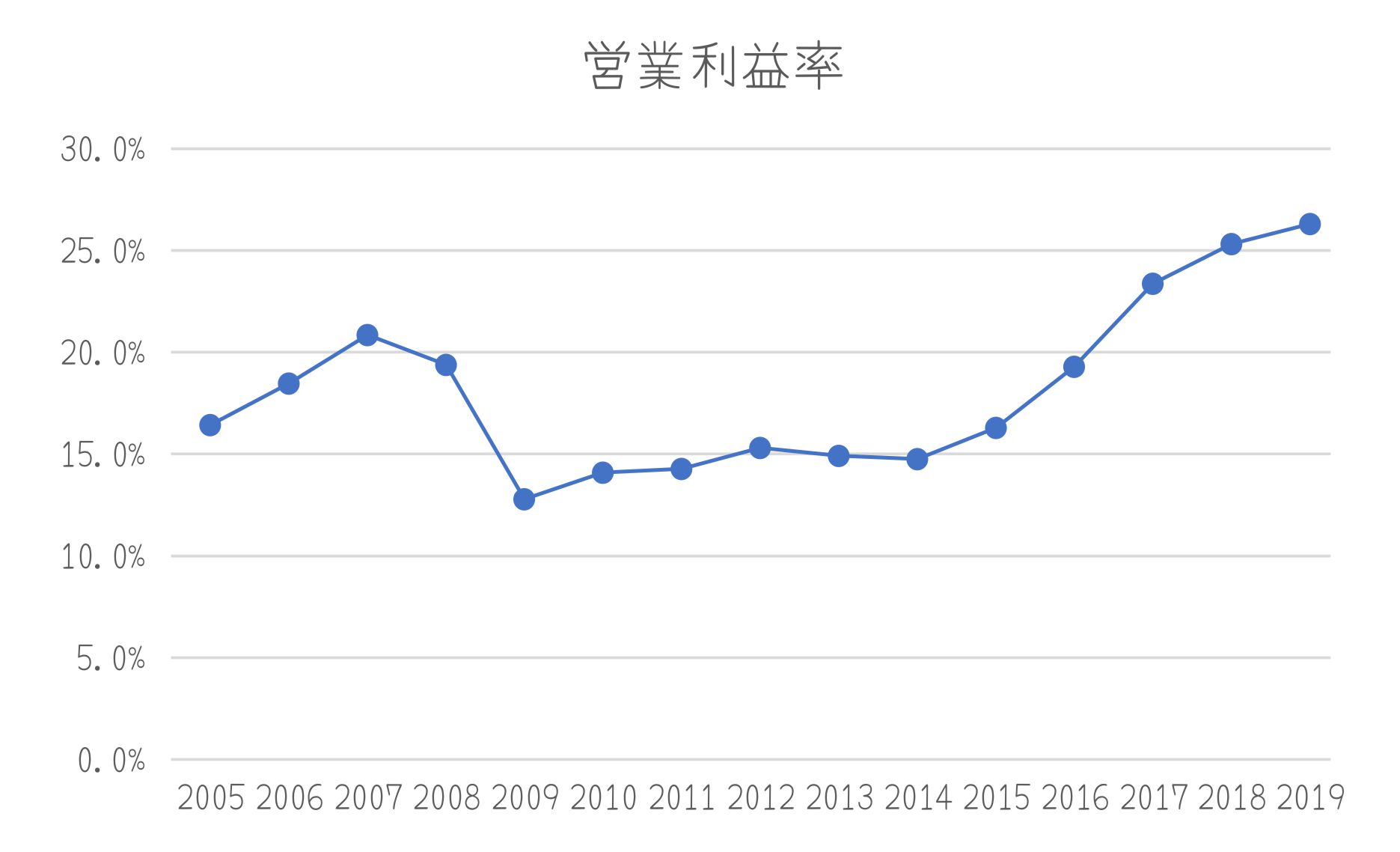

2⃣ 営業利益率が年々改善しています。→グラフ②

3⃣ 投資CFはマイナスかつ財務CFもマイナスです。稼いだお金を投資をして、借りたお金はしっかり返しています。→グラフ①

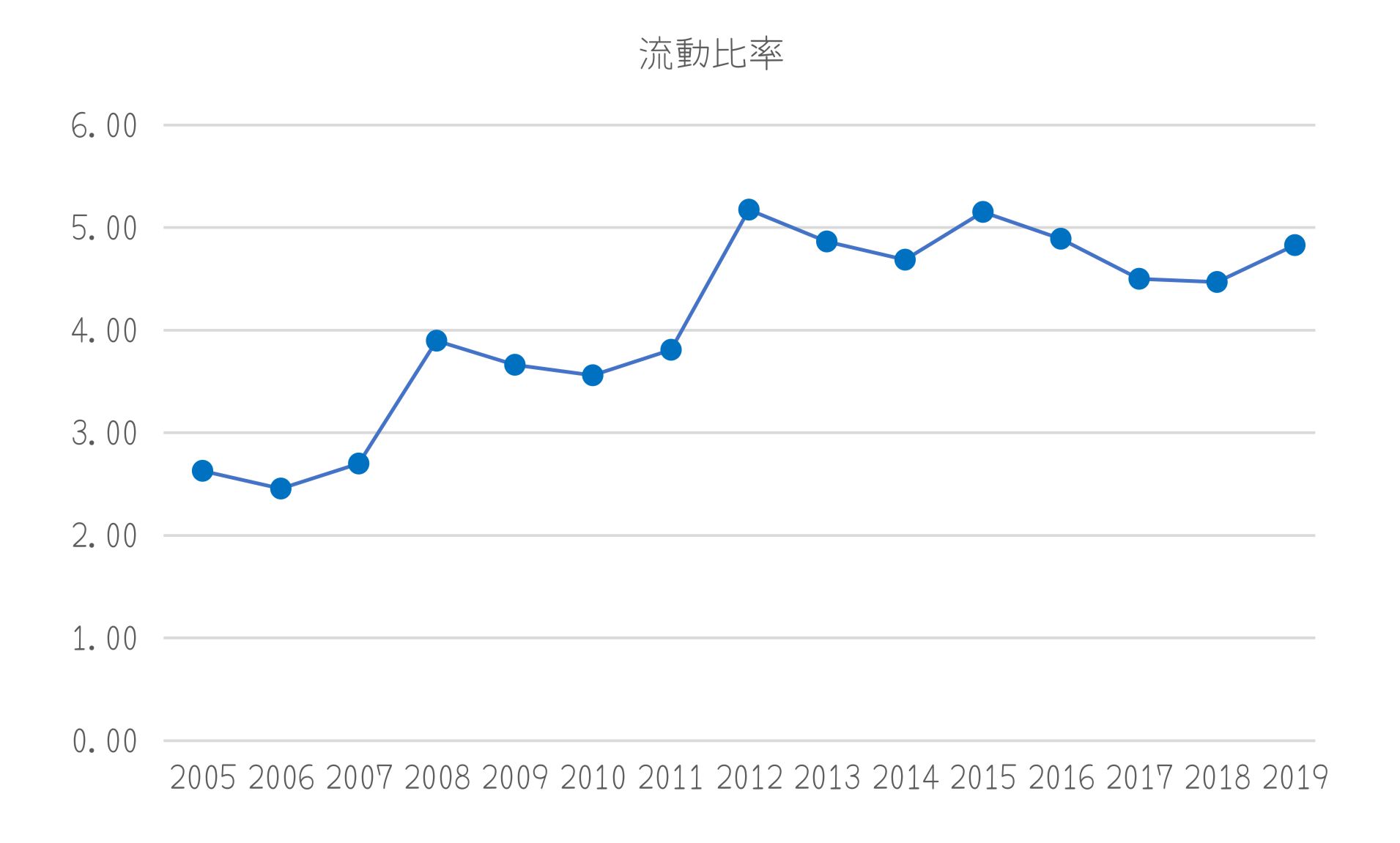

4⃣ 流動資産が流動負債の4倍以上あります。余力たっぷりです。→グラフ③

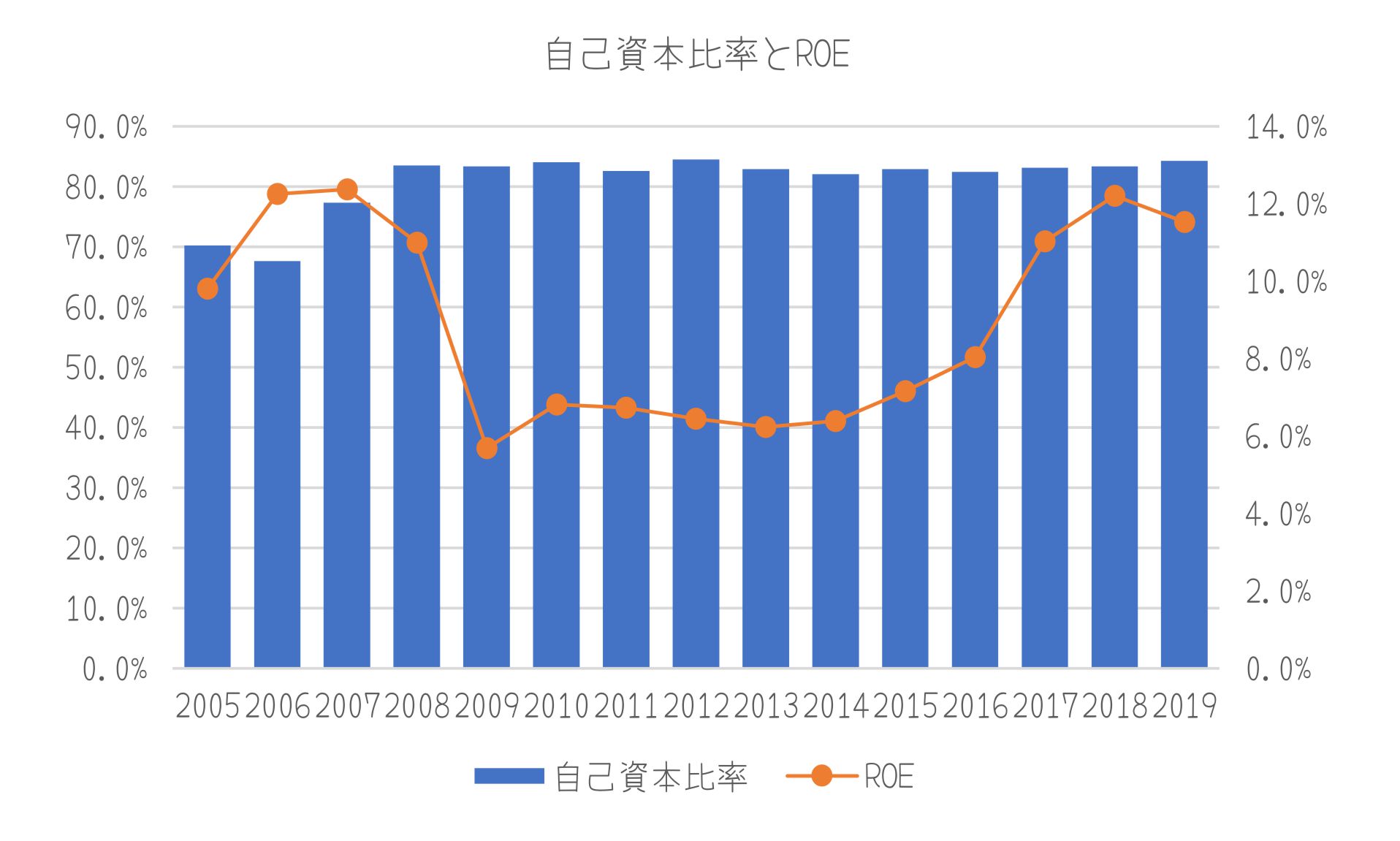

5⃣ 自己資本比率は8割以上です→グラフ④

6⃣ 自己資本比率は上昇していますが、最近ROEも上昇しています→グラフ④

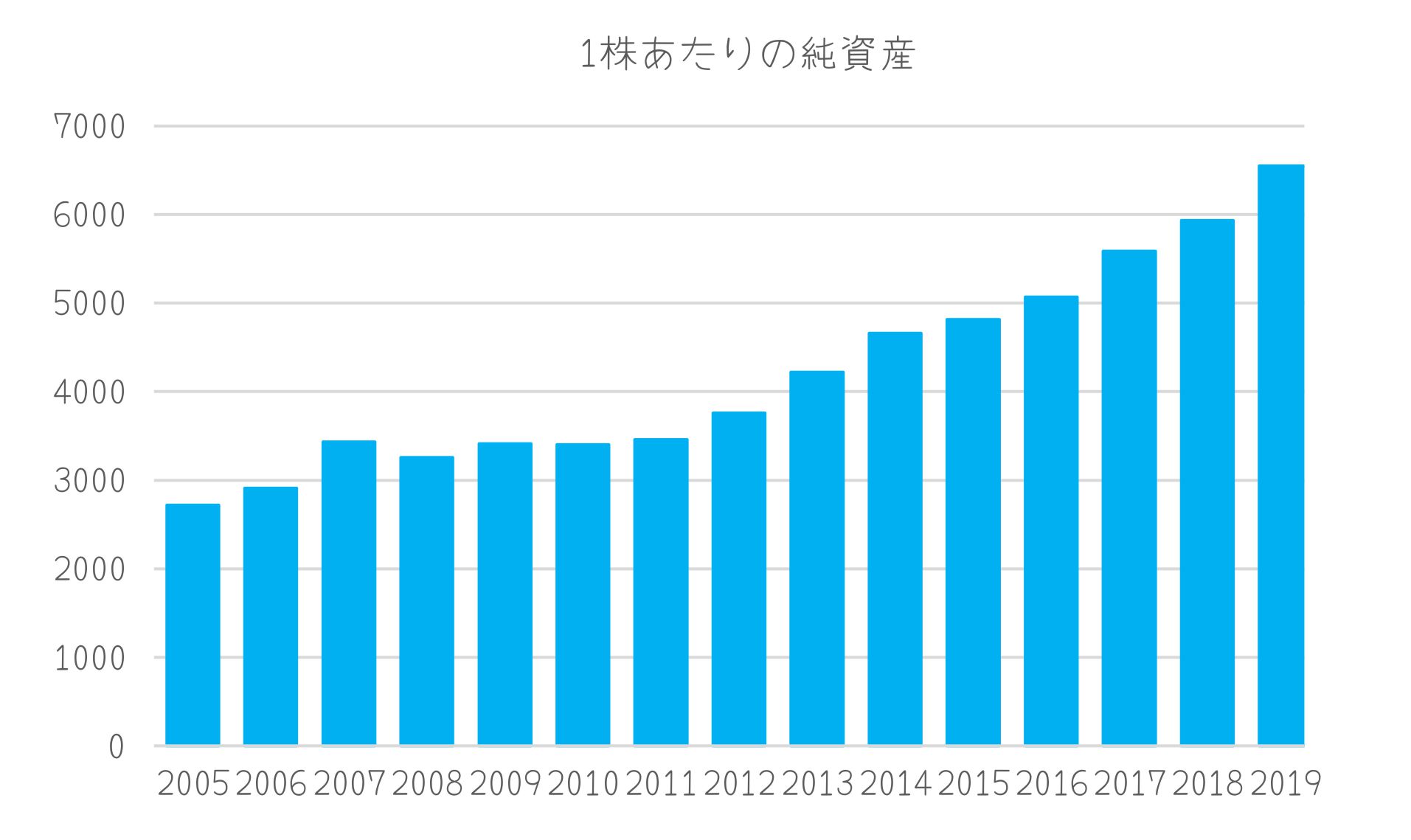

7⃣ 1株あたりの純資産は6500円を超えています。成長を続けているのでPBRが1を切る可能性は低いと思われるので、下値の目途がある程度つきます。わたしは8000円台になればお買い得ゾーンだと考えています。→グラフ⑤

グラフ① 各種CFの推移

グラフ② 営業利益率の推移

グラフ③ 流動比率の推移

グラフ④ 自己資本比率とROEの推移

グラフ⑤ 1株あたりの純資産の推移

まとめ

将来性もありますし、財務も盤石ということで今後2番底がくるようなら買いたいと思っています。2019年度の1株あたりの営業CFが約1000円でした。仮に自社株買いがなく、営業CFが2割減でも800円。800円の10倍で8000円ですよね。株価が下がれば自社株の可能性もありそうですし、やはり再び10000円を切ってきたら注目していきたいです。米中貿易戦争とコロナの初期があって前年と同レベルなので、環境が回復すると売上増えていきそうな気がします。

では、今回はここらへんで失礼致しまする。👋

コメント