少し涼しくなってきて秋が少しずつ近づいてきたなーとか思いつつ、相場をぼーっとながめているKZOです。(気が抜けたのか、最近風邪をこじらせています・・)

このところの相場は、日経平均、ダウともに堅調な一方で、わたしは「ん~経済指標は悪いのになぁ・・」とか思ってしまって、この上昇相場の恩恵を受けられておりません。ガンバロウ。

いままで調べてきた銘柄は、引き続きチェックしてますが、ここまで日経とダウが上昇基調なので、買えるチャンスは得られていません。一方で、投機要素が強い成長株、ロゼッタ(6182)は現物で保有しておりまして、ここの動向に一喜一憂して楽しんでいます。

いずれにせよいまは、自分の知識を増やし、経験値を増やしていく段階なので粛々と企業分析を進めていきたいと思います。

さて、今日取り上げるのは建設機械業界です。

建設機械というと、油圧ショベルやホイールローダーなどがあります。これらの機械は、建設現場や鉱山で使用されていますが、今後世界が発展していくなかで、引続き必要な機械であることは確かです。とすれば、この業界への投資は検討するべきかと思いました。

日本でみると建機業界は、小松製作所がダントツ有名です。でも、世界でみると、巨人Caterpillarがいます。(小松製作所は世界no.2)そこで、今回はこの2社を比較検討し、どちらの企業への投資が現状よいか、そして投資するべきタイミング(価格)を考えてみようと思います。

余談ですが、やはりファンダメンタルズとテクニカルは両輪ではないかと気づきまして、先日以下の本を購入して現在勉強中です。グラフ好きなわたしは、読んでるだけで楽しめました。株式投資を続けるならとなりに置いておきたい本だと思います。価格が高いので買うの躊躇しましたけど、買ってよかったと思っています。

もくじ

小松製作所とCaterpillarの色々な数字

まずは、小松製作所とCaterpillarの色々な数字を比べてみようと思います。

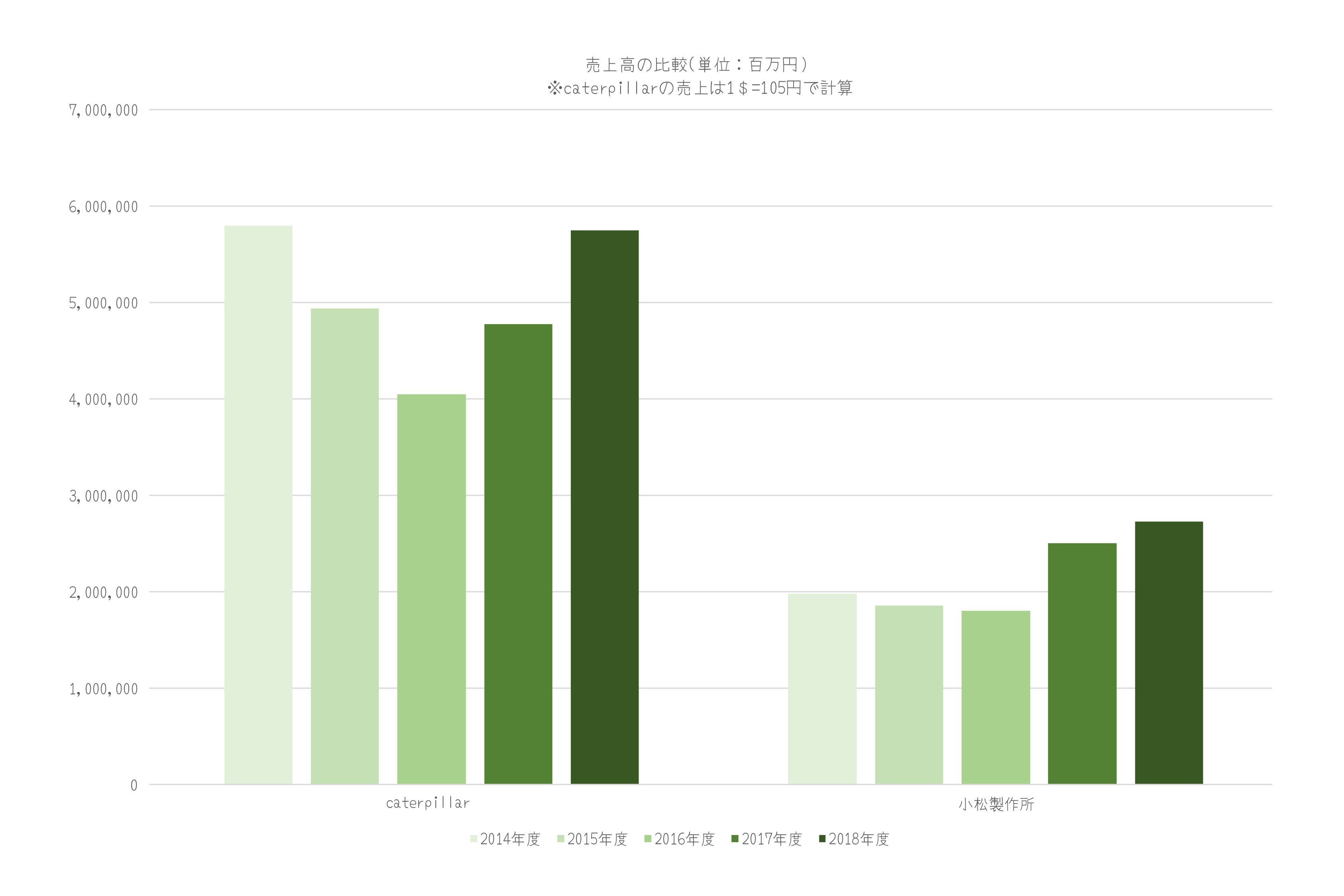

売上高

まず、売上高です。

巨人キャタピラーは偉大ですね。キャタピラーの売上高は、小松製作所の約2倍です。小松製作所は、2017年にJoy Global社を買収して売上アップしたわけですが、それでもキャタピラーとの差はまだ大きいです。

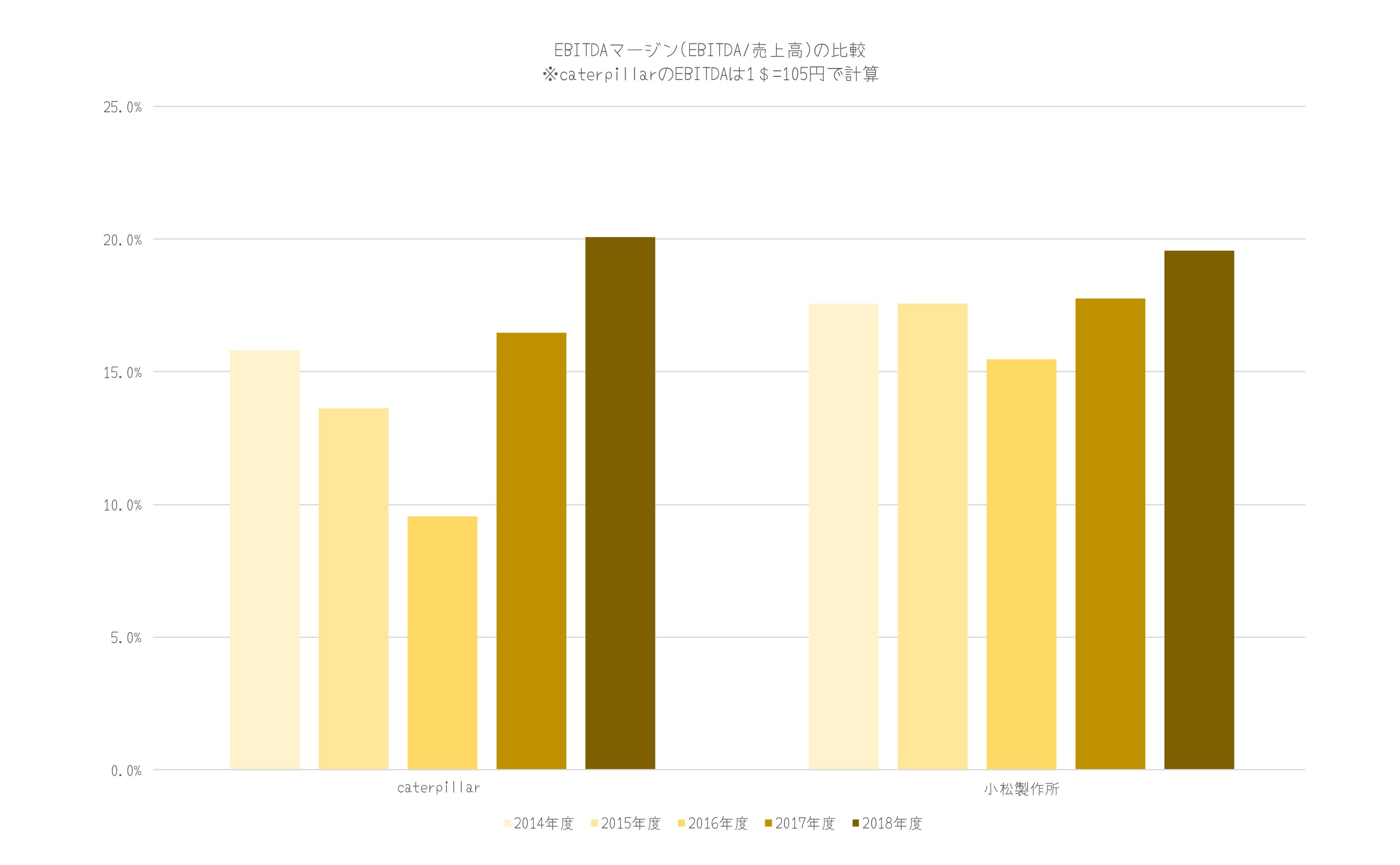

EBITDAマージン

つづいてEBITDAのマージンをみてみます。(EBITDAは、税引前利益に支払利息と減価償却費を足した数字です。)

これは両社ほぼ同じでした。ここ5年でみると、キャタピラーは少しムラがあるといえるでしょうか。

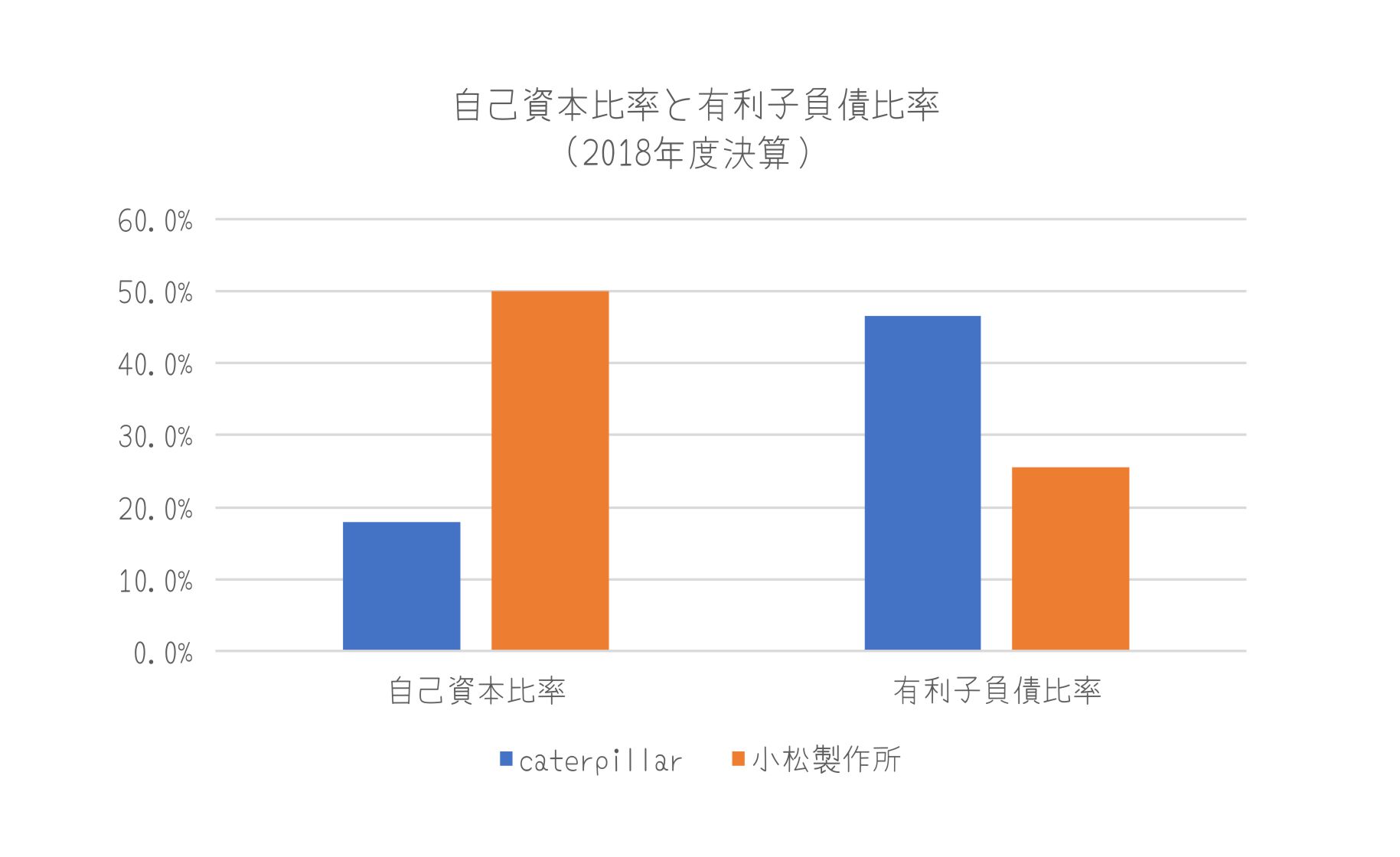

自己資本比率と有利子負債比率

財務状況です。

キャタピラーは、自己資本比率が低く、有利子負債が高めで、小松製作所はその逆になっています。米国企業は、自己資本比率が低くて、借金が多い会社多いように感じます。これは、国柄なんでしょうかね。

※有利子負債比率は、有利子負債を総資産で割った数字です。

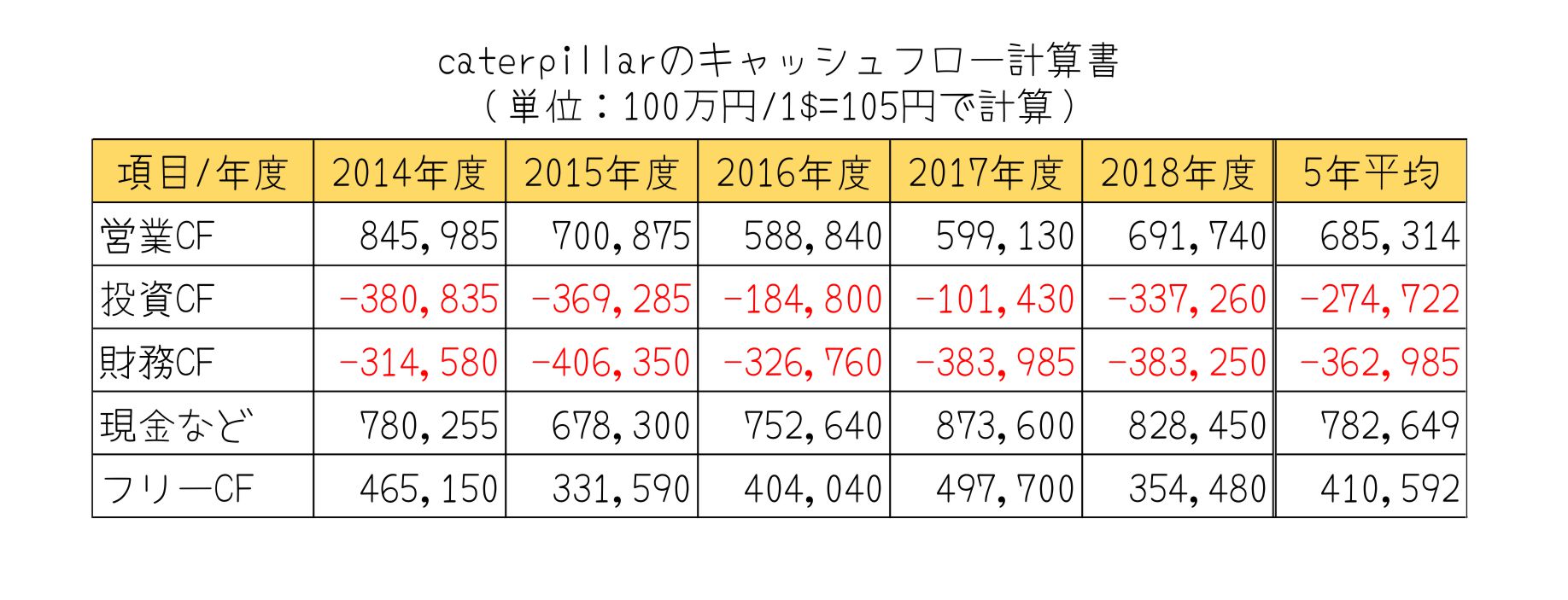

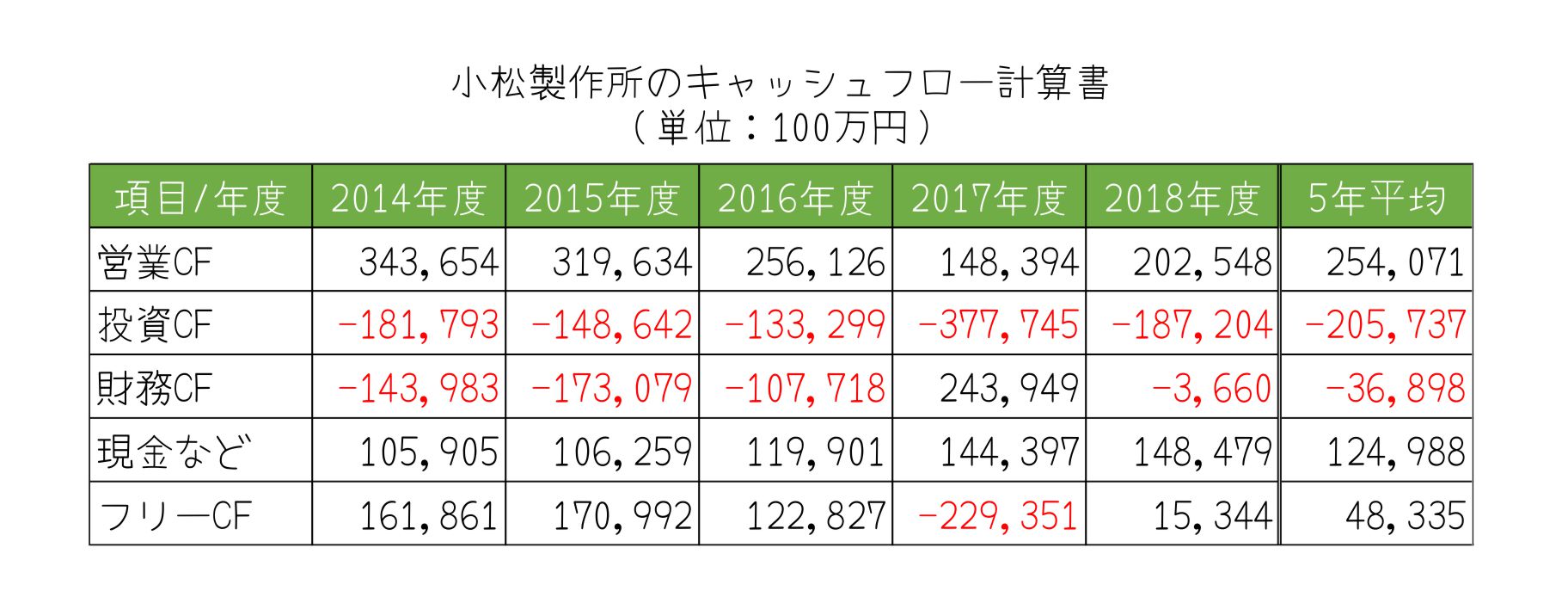

キャッシュフロー

さきほどの自己資本比率と有利子負債では比較が難しいので、キャッシュフロー計算書を比較します。

キャタピラーのキャッシュフロー計算書はここ5年はよいようにみえます。しっかり営業キャッシュフローがあって、フリーキャッシュフローが安定してあります。

一方、小松製作所は、2017年にJoy Global社を買収した影響でキャッシュフローが少し乱れています。今後この買収の効果が出て、キャッシュフローが改善されるかチェックしていく必要がありそうです。

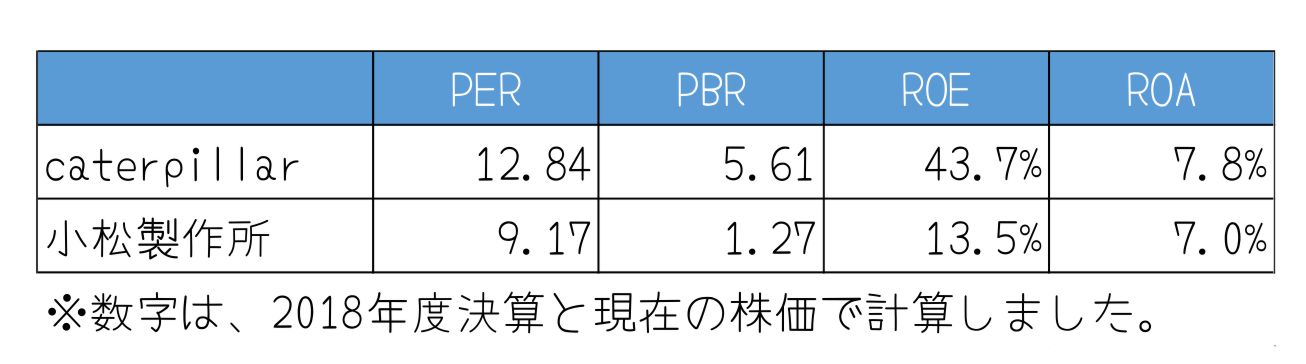

PER PBR ROE ROA

最後に各種指標をみてみます。

PBRとROEをみると、キャタピラーは、自己資本が少なく借金を活かして経営しているのに対して、小松製作所は自己資本がキャタピラーよりも多い関係でPBRやROEが低くなっています。ROAをみるとそれほど差がないので、経営手法に差はあるものの、大きな違いはないといえそうです。

ただ、PERはキャタピラーの方が高いので、キャタピラーの方が市場の期待を受けているといえるでしょうか。

まとめ

ここまでみてきましたが、売上高や財務事情からみてキャタピラーの方がいいかなぁとは思います。小松製作所は、2017年に買収したJoy Global社が数字だけみていると未知数で、今後の様子をみてからでも遅くはないかなと思います。(もっとよく調べればいいのですが・・・)

セグメント別の数字

全体でみても甲乙つけるのが難しいので、セグメント別にも少しみてみようと思います。

売上高

まず、売上高です。

建設機械だけでみると、キャタピラーも小松製作所もそれほど変わらない売上ですね。ただ、キャタピラーは、建設機械だけでなく、エンジンや発電機などの周辺分野にも進んでいます。その部分の売上が建設機械と同じくらいあって、年々伸長している。強さを感じます。

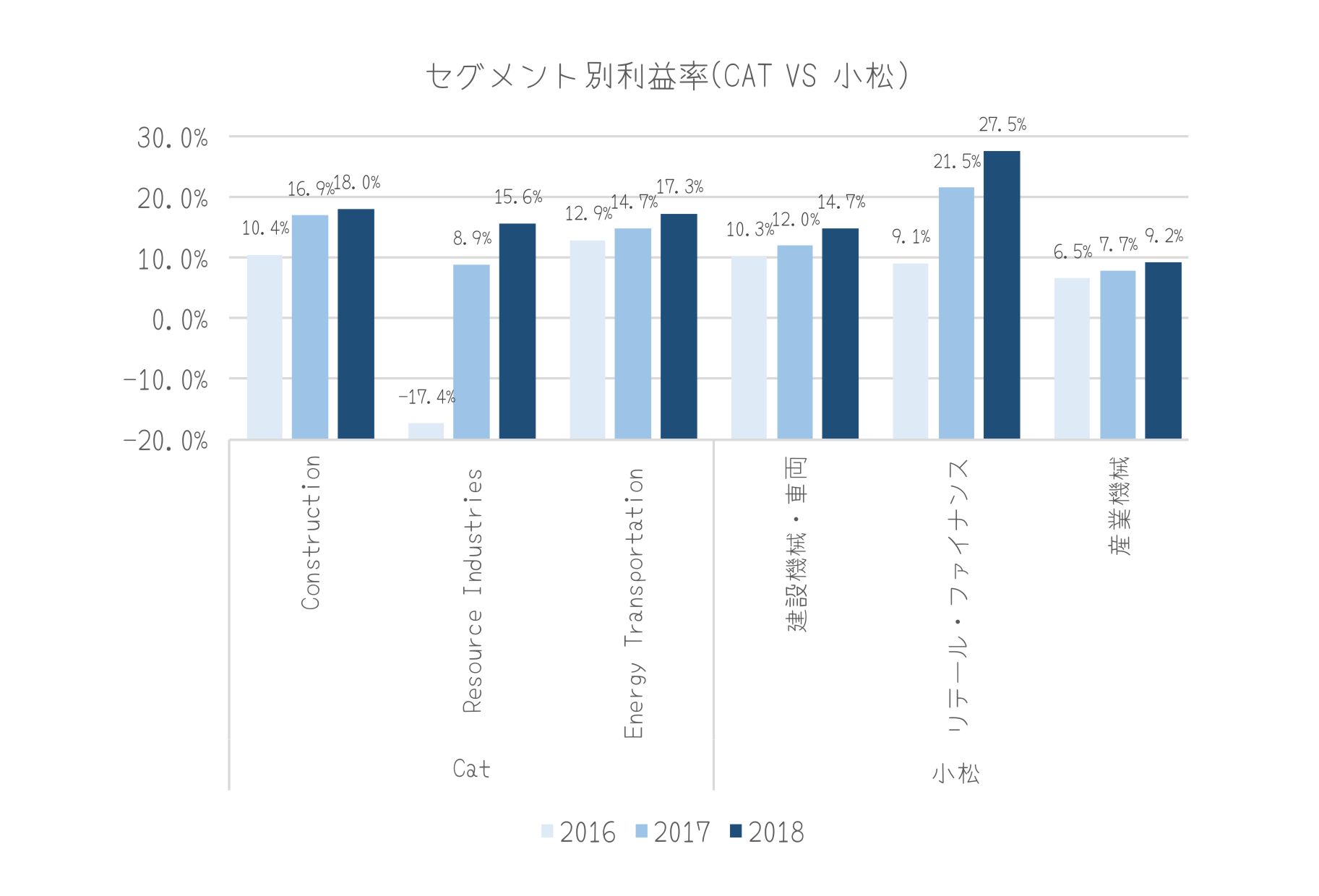

利益率

続いてセグメント別の利益率です。

建設機械の利益率を比べてみると、キャタピラーの方が高いです。さらに、Energy Transportationのセグメントも建設機械と同じくらいの利益率です。小松製作所は売上のメインが建設機械ですが、その部分の利益率でキャタピラーに勝てないとなると、小松製作所を選択するのは難しそうです。

まとめ

セグメント別にみたことで、キャタピラーの強さがよくわかりました。もちろん、小松製作所はIOTで無人作業を進めるなど新しいことに挑戦しているのでこの状況は変化してくる可能性はありますが、現状はキャタピラーの方が将来性を感じます。

決め手

そして、今期の業績(途中経過)が決め手になりました。

キャタピラーと小松製作所を同時期(キャタピラーは2Q、小松製作所は1Q)で比較すると、キャタピラーは、前年比プラスになっているのに対して、小松製作所はマイナスでした。いままでみてきた内容と今期の業績から判断して、現状はキャタピラーへの投資の方がよいのかなと思います。

Caterpillarの株価

さて、キャタピラーへの投資を決めましたが、ここからどのタイミングで株を買うか考えていきます。

まずは、週足の株価推移です。

明確にわかるのは、$120の下にサポートラインがあります。そして徐々に上値が切り下がってきています。この抵抗線をいつ超えるかがポイントになりそうです。

-1.jpg)

次に、日足です。

日足でみると、140ドルに壁があって、120ドル~140ドルの間を行ったり来たりしている状態です。

.jpg)

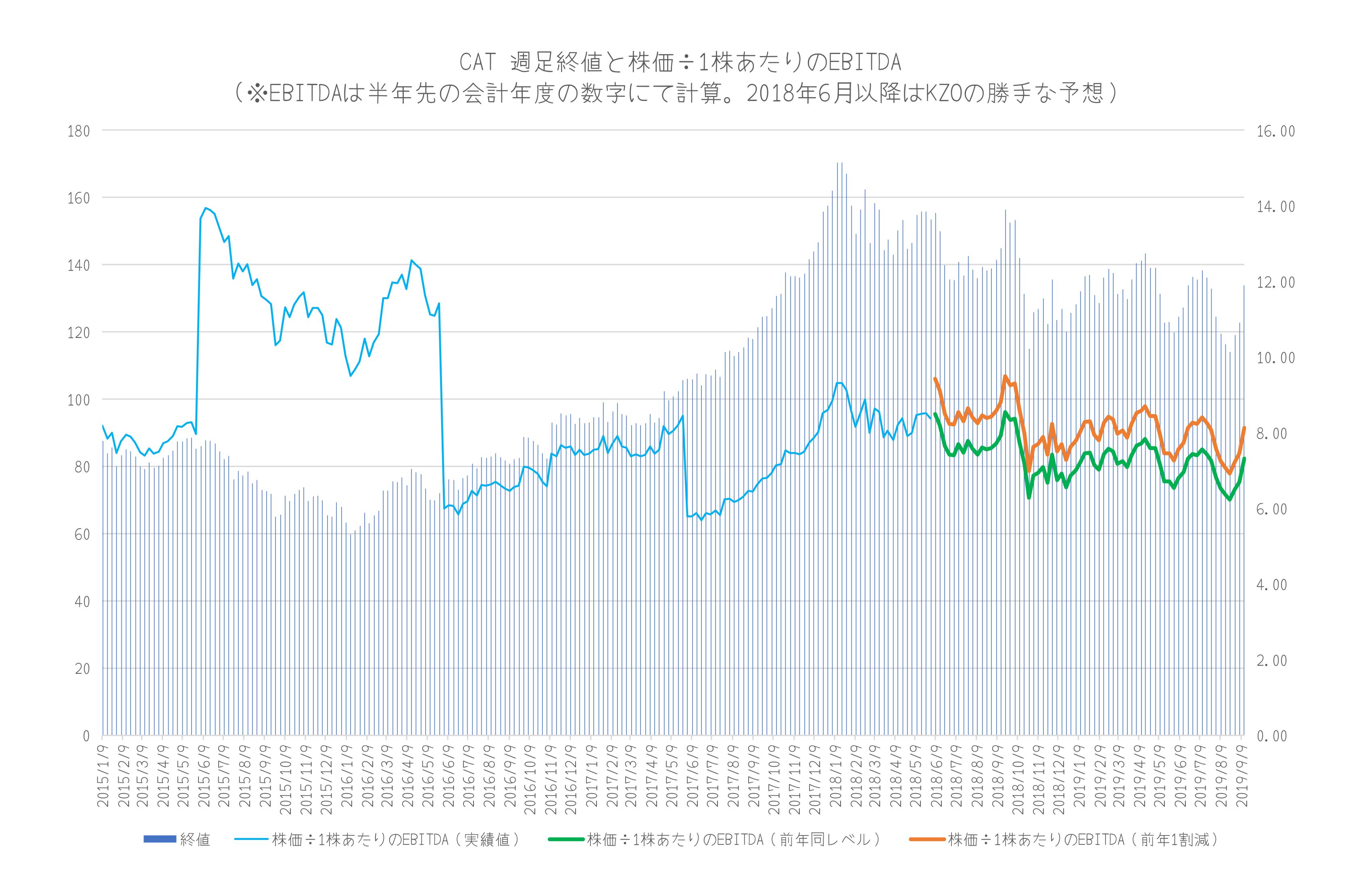

株価と1株あたりのEBITDAの関係

つづいて、株価÷1株あたりのEBITDAをみます。

だいたい6~8倍で推移しています。仮に今期の業績が昨年度と同程度あれば、いまの株価は適当なレベルと考えてよさそうです。一方で、10%程度減少するとすれば、8~9倍程度となり少し高いといえるかもしれません。

余談ですが、2016年度は業績が悪かったですが、それほど株価に反映されませんでした。この業界が景気に左右されやすいので、一時的に悪くてもそれほど株価に反映されないということかもしれません。そうだとすれば、比較的安全ともいえるでしょうか。

配当の動き

最後に配当の動きをみておきます。

単純にEPSを配当で割って配当性向を出しましたが、EPSで配当を判断していないように思えます。毎年配当金は増加しており、業績に関わらず出していくスタイルのようにみえます。景気に左右されやすい業界だからこそ、安定的に配当を出すことで、株主の期待に応えようとしているのかもしれませんね。

買値と売値

さて、最後にキャタピラーの買値と売値を考えてみます。

いままでみてきた内容から、この会社の業績が悪化するときは世界経済が沈没するときじゃないかと思えるくらい盤石にみえるので、配当目当てにもっていてもいいのではないかと思ってしまいますが、チャートの動きをみるとうまく売買できそうな感じもあるかと思いました。

まず、買値ですが、110ドルを超えたあたりにサポートラインがありますので、理想はその付近です。ただ、その付近でまとめて購入すると「まさか」もありそうなので、チャートのトレンドをみながら、120ドル付近になったら少しずつ購入していくのがよいかなと考えています。

売値ですが、最近の天井が140ドルなので、140ドルに近づいたらいったん売却かなと。ただ、140を超えていくなると、業績がよくなっているという可能性もあるとおもうので、そこで再度インする感じでしょうか。

ここしばらくは、上昇していたので、押し目をまってから購入していきたいと思います。

ではでは、まったねー。

コメント