今年のお盆は、妻と娘が帰郷したので、まとまった時間が取れました。

そこで買ったのが、これ!

そもそもクレジットカードって…

そもそもクレジットカードどうやって売上をあげて利益をとっているのでしょうか。少し調べてみると…

① 利用手数料(加盟店がカード会社に支払う手数料)

② 年会費

③ 融資(分割払いなどの手数料なども含めて)

単純に考えると、利益が増える要素は…

●年会費による利益=カード枚数 x 年会費

●手数料による利益=使用金額 x 手数料

となります。

したがって、カード枚数が増えて、使用金額が増えれば利益が伸びるという仕組みですね。

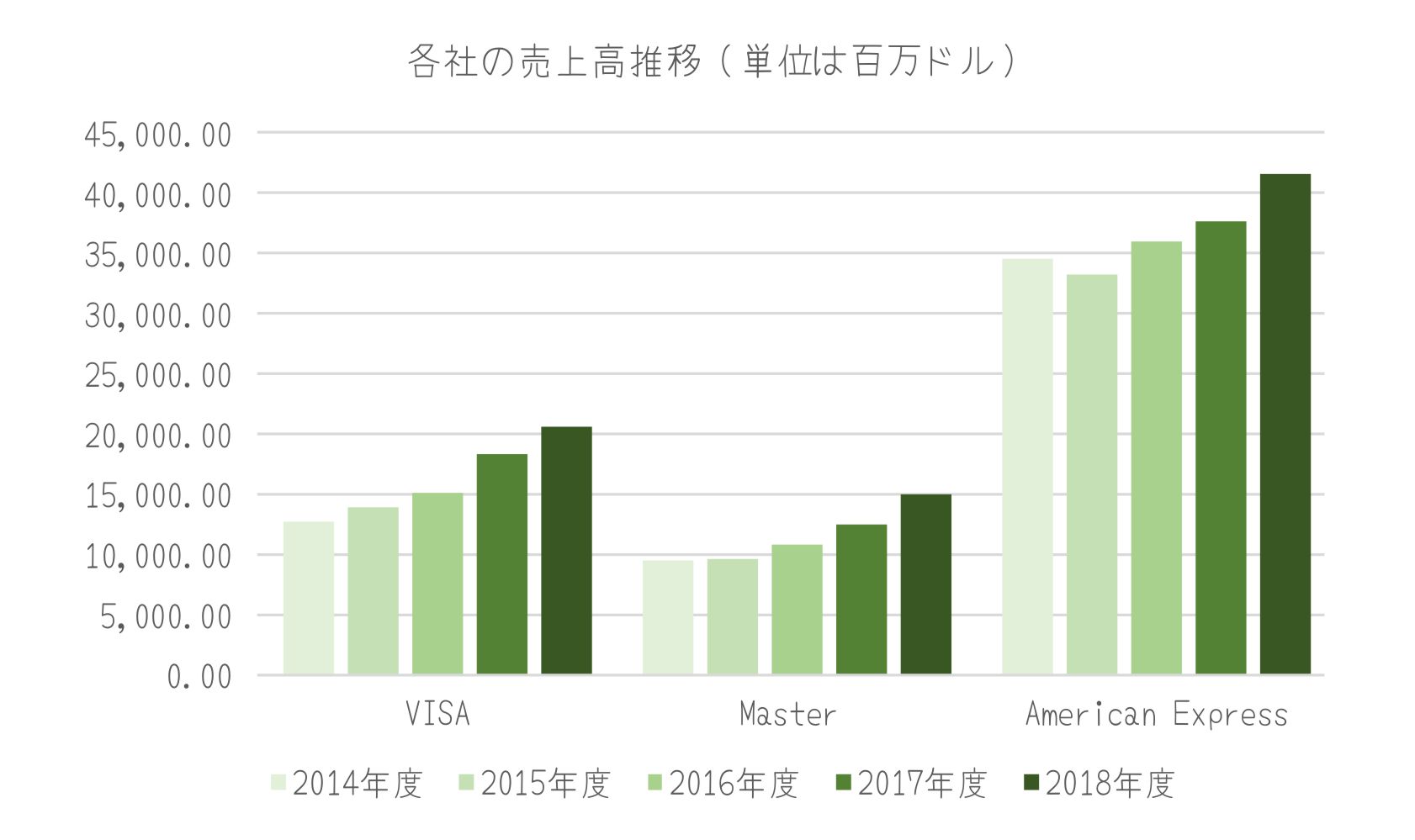

業績推移

では、主要なクレジットカード会社の業績はどのように推移しているのかみていきます。

主要3社の売上高は、ここ5年間は右肩上がりで推移しています。四季報の業界地図で調べた限りは、カード発行枚数はVISAが圧倒的で32億枚、Masterが20億枚、American Expressが1.1億枚です。American Expressが1.1億枚でこの売上高を出しているというのは、同じクレジットカード会社でも、違うサービスを展開しているのでしょうね。

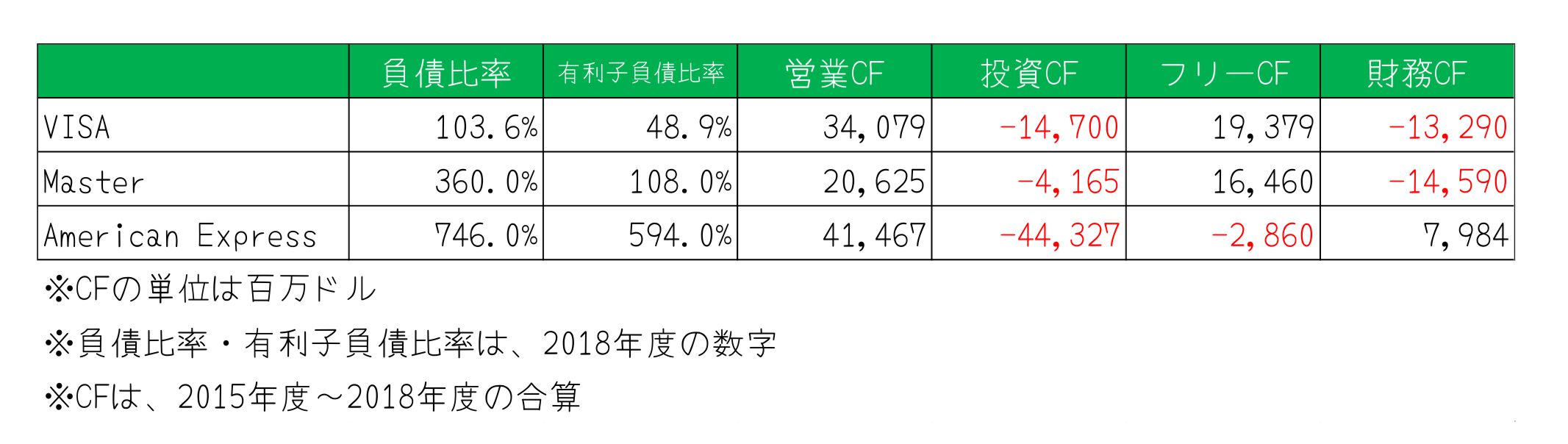

財務状況

つづいて財務状況をみてみます。

3社で一番安全だと思うのは、VISA、ついでMaster、American Expressはちょっとまずいようにみえますね。。負債が多く、フリーキャッシュフローも少ない。。自転車操業?のようにみえますけど、どうなんでしょう。これが当たり前なのかしら。わたしの現段階の知識レベルでAmerican Expressの財務状況は悪く見えるので、買いたくないです。。これでAmerican Expressの株価が上昇していくなら、わたしはなにかを見誤っているんでしょう。毎日勉強です。

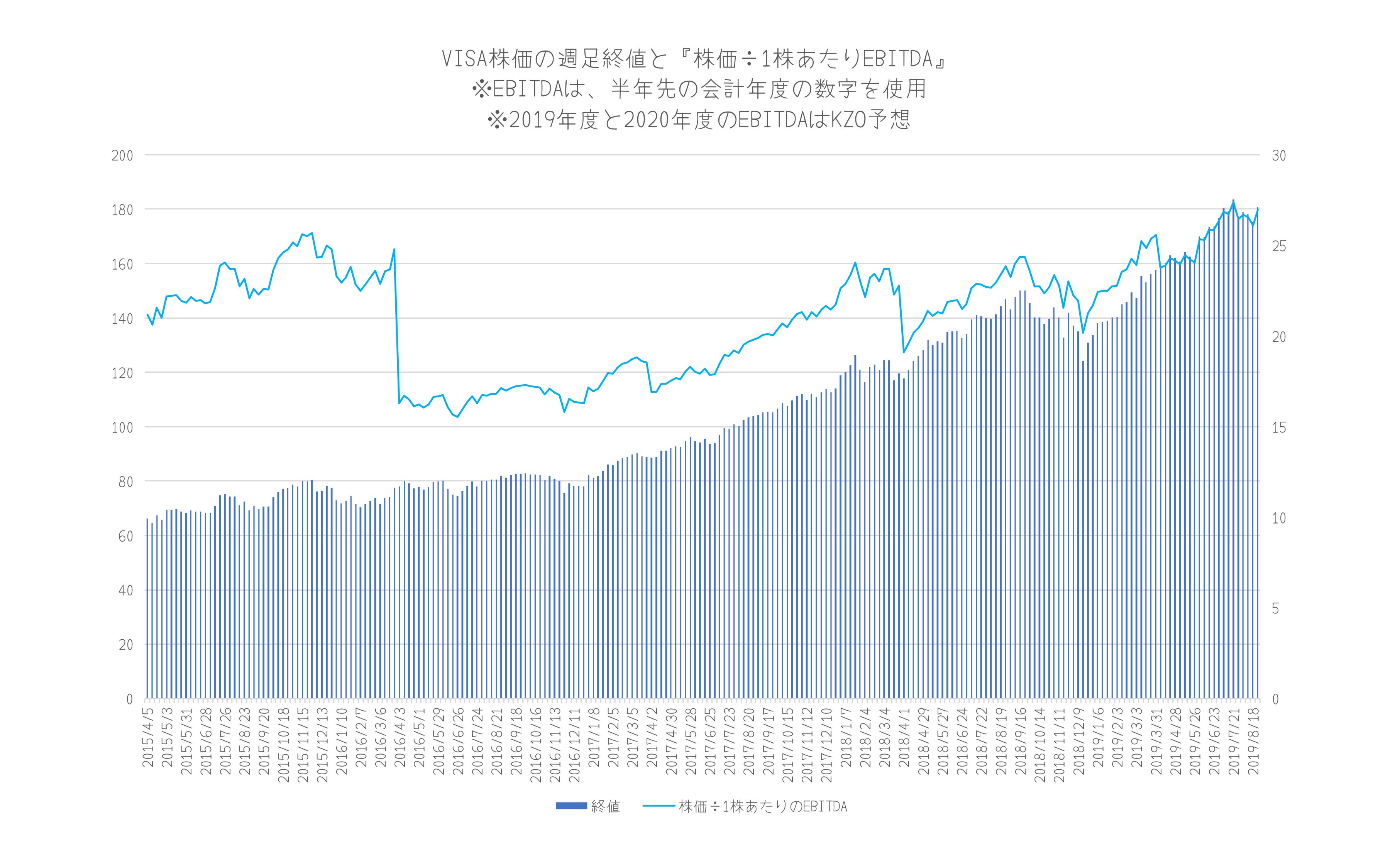

株価推移

売上高と財務状況をみるかぎり、いまのわたしには、VISAが投資先として合ってそうに思えます。売上は上昇中、財務も3社の中では安定してる。そしてカード発行枚数はNo.1です。MasterやAmerican Expressより安全にみえます。では、ここから株価をみていきます。

2018年末に少し下げてますけど、長い目でみれば右肩上がりです。あとは、この値段が過去と比較してどのようなレベルにあるのかを確認していこうと思います。

株価と利益(EBITDA)

現在の株価を判断するために、今回は1株あたりのEBITDAという数字を使ってみることにしました。EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortizationの略)は、営業利益に原価償却費を加えた額です。

収益力をみるにあたって、原価償却分を省いてみた方がより正確な収益力をみることができるという意図です。特に設備投資の額が大きい企業の収益力を測りたいときには有効なようです。VISAはそれほど設備投資が大きい企業ではないので、あまり影響はないですかね。

ここ最近の『株価÷1株あたりのEBITDA』をみると、20~25倍で推移しています。直近は、わたしの控えめ予測EBITDAでの計算ですが、25倍を超えてきている状態です。

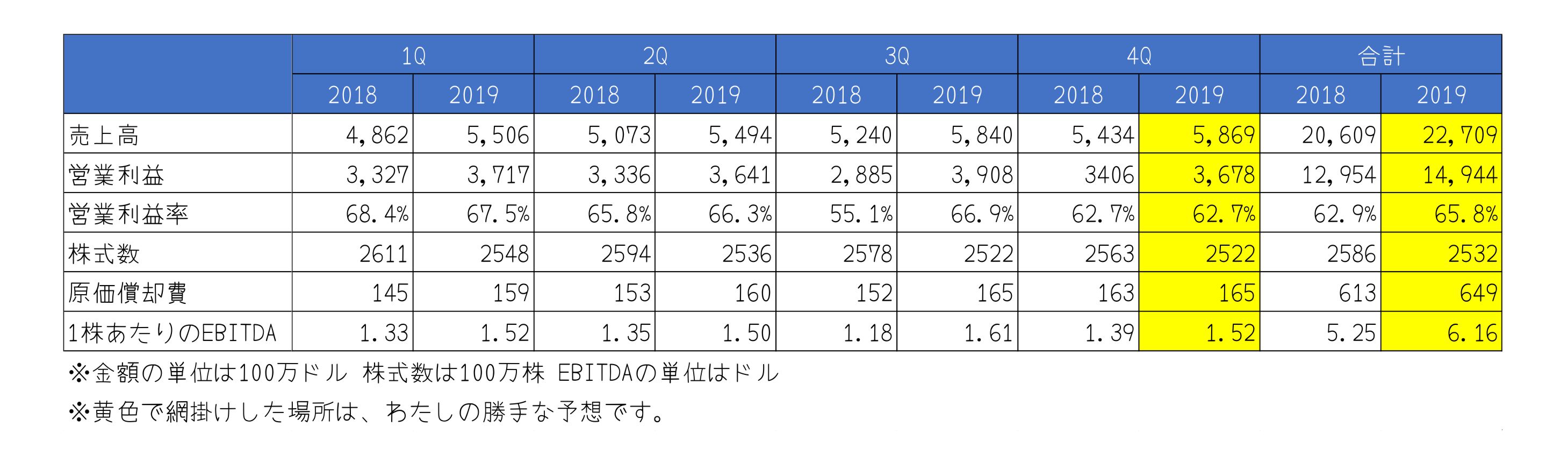

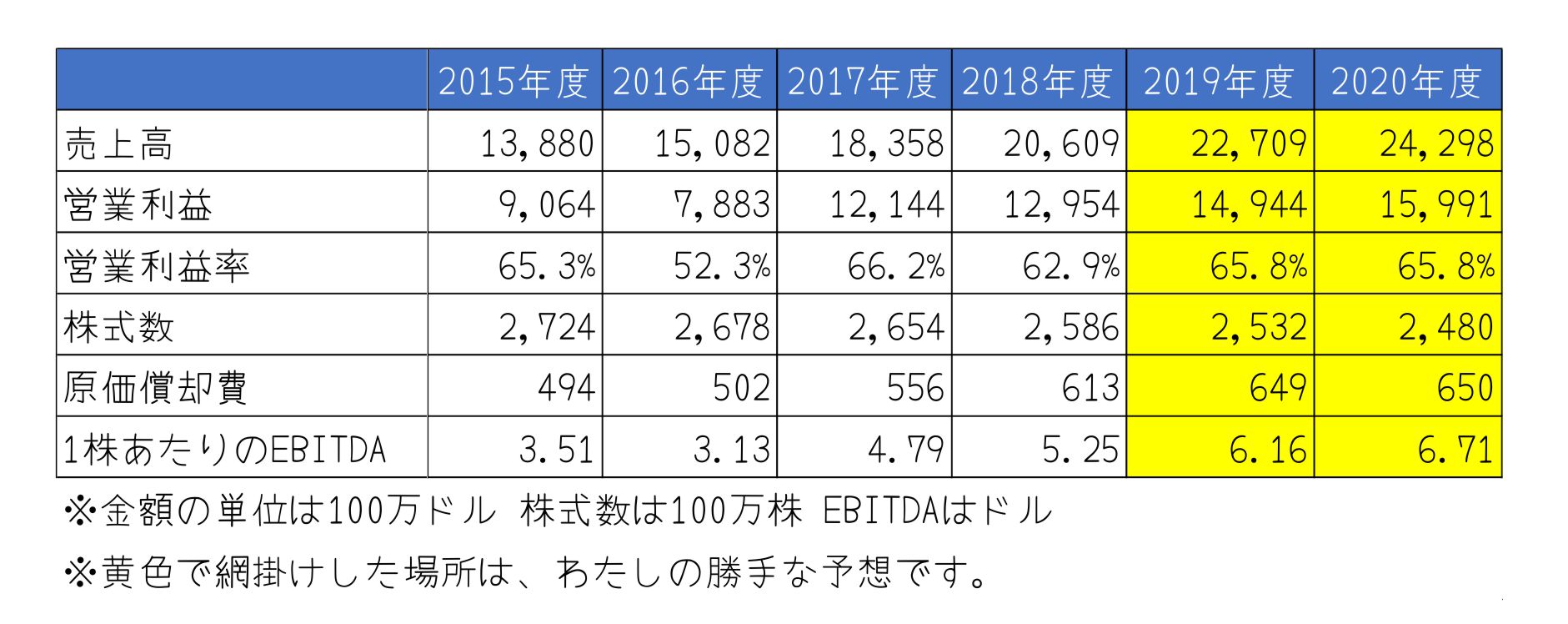

業績の推移

結局、EBITDAがどう推移していくかで今後の株価も決まってくるというお決まりの当たり前な展開ですが、業績の推移をみてみましょう。

まずは、今期の業績。3Qまで終わっているので、なにか大事件でもない限りは売上ベースで2018年を10%ぐらい上回りそうです。

つづいて年度別。ここでは、2020年度をどうみるかがポイントですけど、わからないです。ただ、景気が弱含んでいることもあるので、2018→2019年度よりも成長が鈍ると考え、仮として、7%アップで計算してみました。すると以下の感じ。

買値・売値・買い方

コメント