先日、AGCについて書きました。

そのときに、比較した企業の中にHOYAがありました。

同じガラス業界に属しているのですが、AGCや日本板硝子とは一桁違う営業利益率を出していて気になっていました。

というわけで、今回はHOYAの現在の株価を検討してみようと思います。

業績や財務状況については、先日のAGCの記事をご覧くださいませ。

[nlink url=”https://kz-interesting-life-record.com/think-about-stock-price-agc/”]

HOYAってどんな会社?

まず、気になったのは名前。創業者の名前が「ほうや」さんだったからかなとか想像してましたが、違いました。

地名でした。

現在の西東京市にある保谷町からとったそうです。

取扱っているのは、ガラスなのですが、メガネ、コンタクトレンズなどのヘルスケア用や内視鏡などの医療用がメインのようです。コンタクトのアイシティを経営しているのもこの会社でした。

AGCに比べて営業利益率が高いのは、BtoCビジネスもやっているからかもしれませんね。

株価をみてみる

さて、株価をみてみます。

右肩上がりの素晴らしいチャートですねっ!

PCやスマホが普及するにつれて、わたしもそうですが、目を酷使する人が増えているのはひしひしと感じるので、この分野は人口が増えていけばそれに応じて売上が増えていくすばらしい環境なのかもしれませんね。

下のグラフは、HOYAのライフサイエンスに関する売上高推移です。少し停滞した時期もありますが、右肩上がりで伸びています。コンタクトレンズの需要というのは、増加しているように思えます。

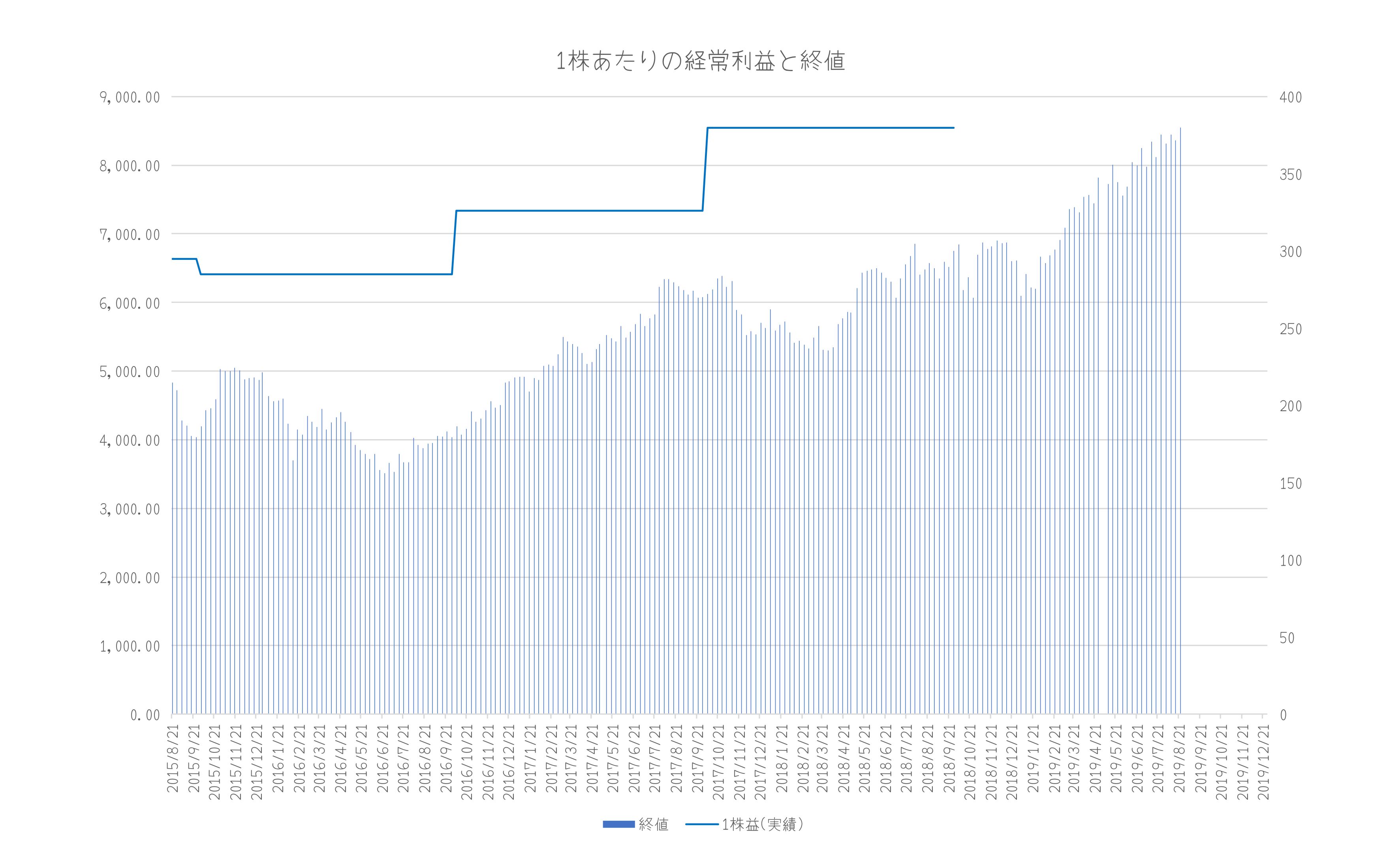

株価と業績の比較

つづいて株価と業績がいままでどのように変化してきたのかをみてみます。

半年先の会計年度の1株あたりの経常利益と株価を比較してみました。

このグラフをみると、経常利益の上昇とともに、株価が上昇している様子がわかります。

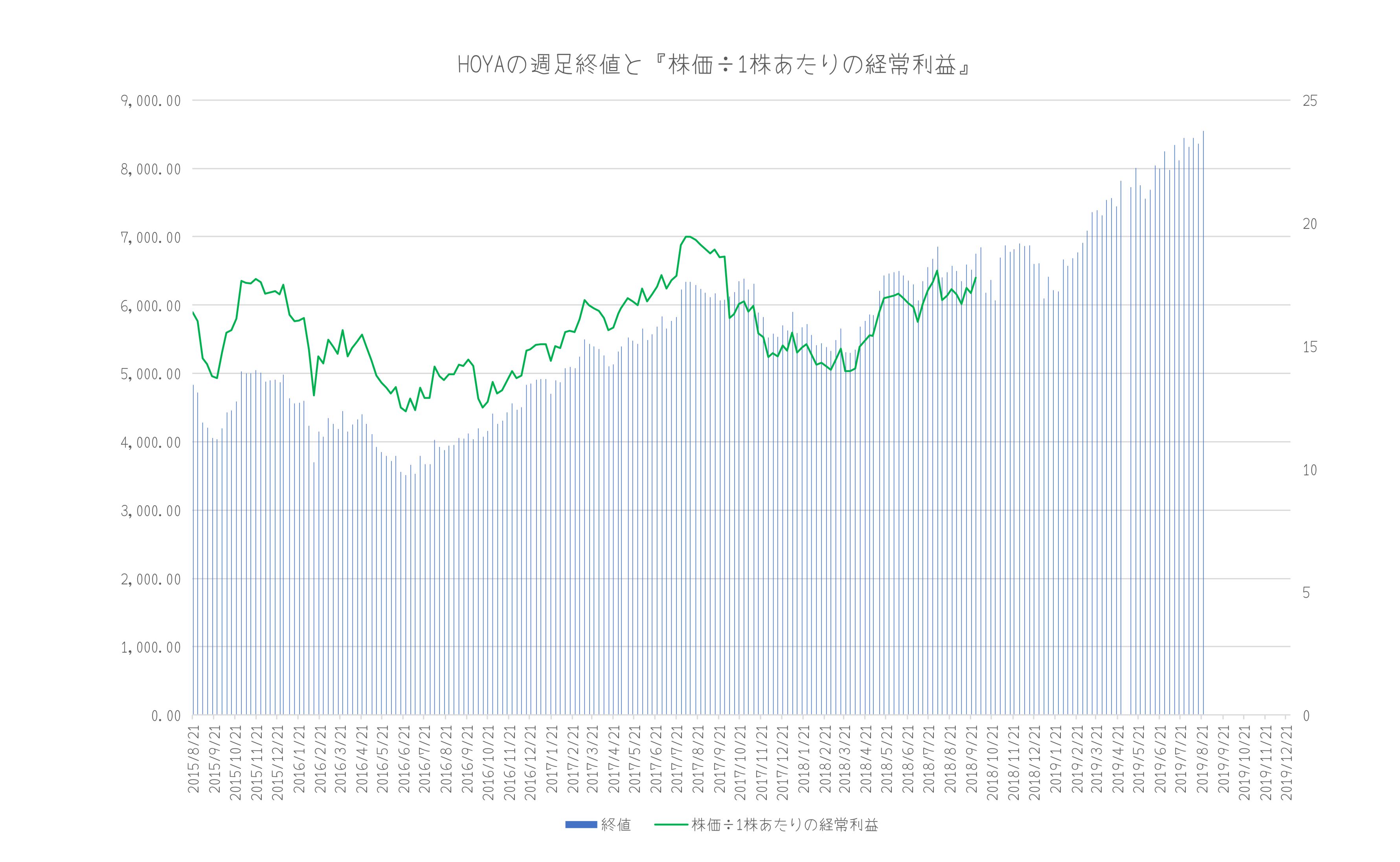

つづいて、『株価÷1株あたりの経常利益』が何倍で推移しているかみてみます。こちらも経常利益は、半年先の会計年度の数字を使っています。

これをみると、株価は1株あたりの経常利益の13倍~20倍程度で推移していることがわかります。市場のHOYAに対する評価はいまのところこのレンジと理解できます。

今期の業績

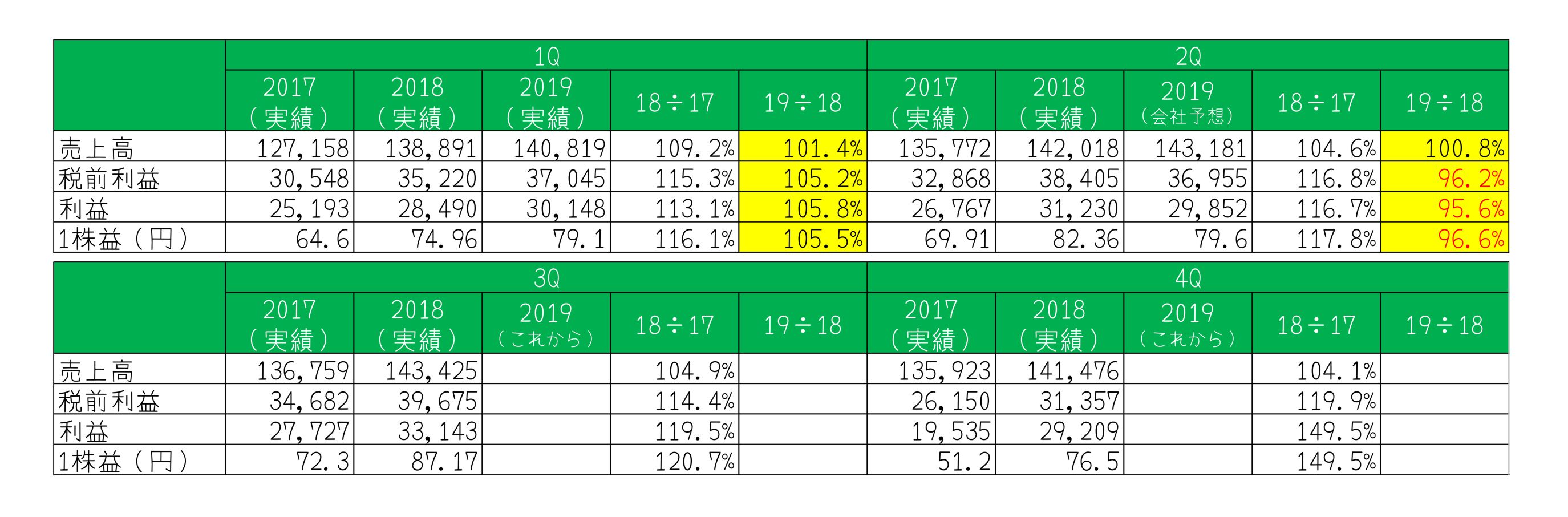

さて、2019年に入っても引続き株価が上昇しているHOYAですが、今期の業績はどうでしょうか。

今期の業績をみると、1Qは前期以上の成績でしたが、1Q決算短信に記載されている2Qの会社予想から2Qの数字を計算すると、昨年度比マイナスになります。今後どのように進むかはわかりませんが、現状会社は業績を慎重に評価しているんですね。景気減速が影響しているのかしら。

現在の株価を評価する

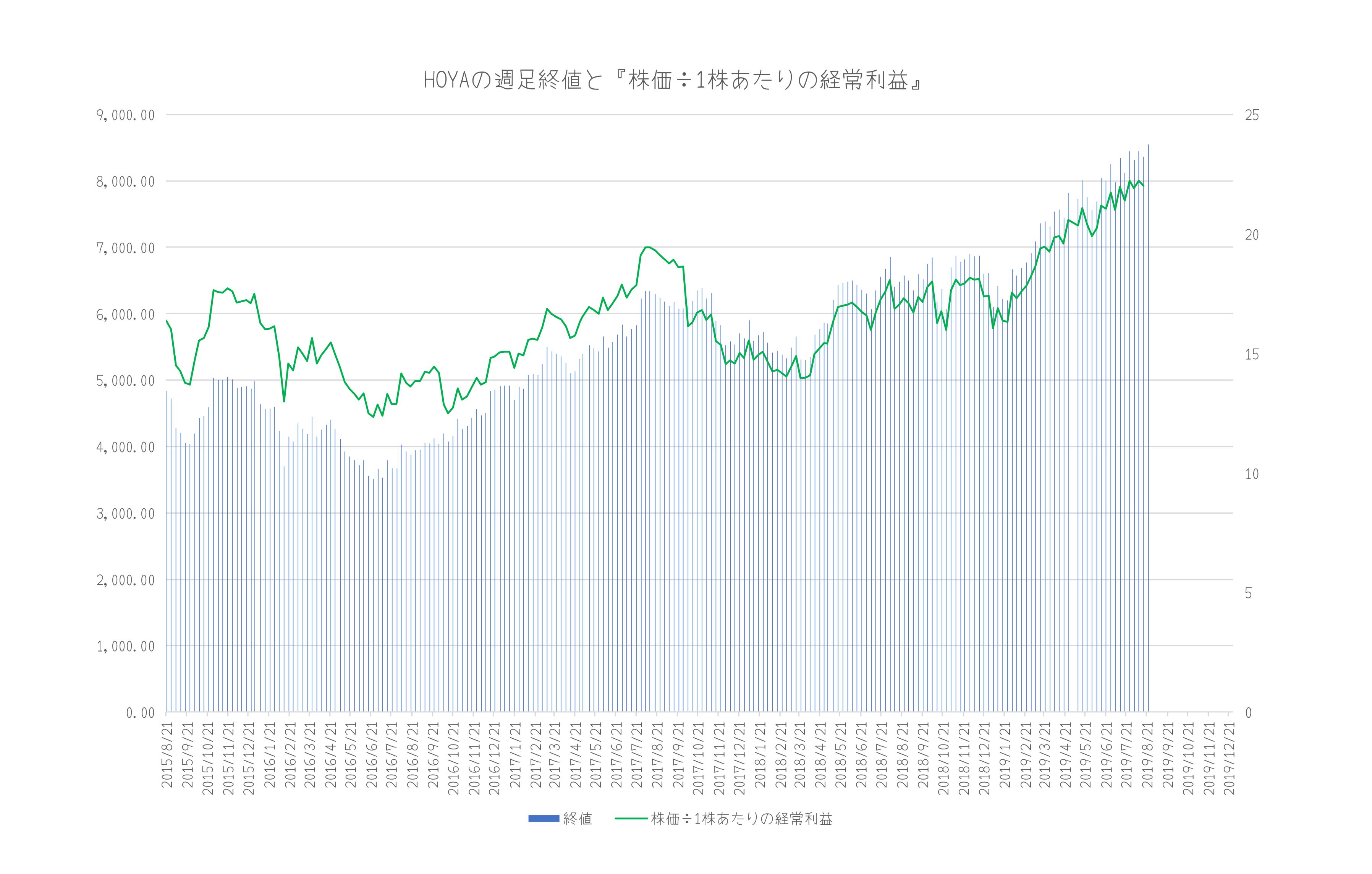

この状況を踏まえて現在の株価を評価してみます。仮に、2019年度の決算で2018年度と同程度の経常利益が出るとするならば、先ほどの『株価÷1株あたりの経常利益』の倍率を示すグラフはこのようになります。

このグラフをみると、『株価÷1株あたりの経常利益』の倍率は20倍を超え、ここ数年来の最高値になっています。さて、これをどう考えたらよいのでしょうか。

自社株買い

調べたところ、この上昇の1つの理由は自社株買いだと思われます。2019年5月に自社株を860万株を上限に購入することを発表しています。この自社株買いによる『1株あたりの経常利益』をどのぐらい押し上げるのか計算してみます。

仮に、2019年度の経常利益が2018年度と同レベルだとして、380円/株

今回の自社株買は、発行済み株式数の2.26%なので、380×1.0226=389円/株

というわけで、ざっくりですが、1株あたり9円の経常利益押し上げ効果が見込めるということですね。

仮に、『株価÷1株あたりの経常利益』が20倍だとすれば、株価押し上げのインパクトは、9円x20倍ということで、180円です。

現在の株価に対する仮説

HOYAの株価は、現在8500円近辺です。

この株価に対してわたしが考える仮説は、3つです。

① 市場は、HOYAの業績が昨年度に比べて上昇することを織り込んでいる。つまり、2Q~4Qで昨年度を超える経常利益が出て、『株価÷1株あたりの経常利益』は、20倍以下に下がる。

② 市場は、HOYAの価値を上方修正した。(株価÷1株あたりの経常利益の倍率)

③ 市場は、自社株買いで短期マネーが集まり過熱している。

どれが適当な解釈なのか今のところわかりません。

まずは、自社株買いが終了する10月末の株価をチェックですね。ここで、下がっているようであれば、③の理解でよさそうです。仮にそのときも8500円近辺にいるとなれば、①か②の可能性を探りたいと思います。

ただ、②について考えると、PERが上昇していく銘柄は、新興企業のように売上が予測できないほどに上がっていく銘柄かなと思うので、HOYAのようにある程度成熟している企業がそのようになるとも考えにくいとも思うのですが・・・。

買値と売値

さて、ここまでを踏まえて買値と売値を考えます。

いまの『株価÷1株当りの経常利益』が20倍を超える水準では、HOYAの売上&利益が少なくとも昨年度の比較して上昇していることを確認しないと買えないです。過去の『株価÷1株あたりの経常利益』をみると、17倍ぐらいが適当にみえるので、仮に1株あたりの経常利益が昨年度と同レベルの380円とすれば、380×17=6,460円あたりなら…って思いますが、いまは8,500円・・・。ちょっと購入できる可能性を感じない株価ですね。。

ちなみに、8500円で17倍だとするならば、8500円÷17=500円(1株あたりの経常利益)

うーん、去年に比べて30%程度経常利益が伸びる評価なんですよね。これも1Q実績と2Q予想からは考えにくい数字だとも思うのですが。やはり自社株買いの影響が強いのですかね。

現段階の結論としては、6500円近辺で購入。7500円近辺で売却とします。

この銘柄は興味深いです。引き続きみていこうと思います。買える可能性は感じないけど…😢

まったねー!

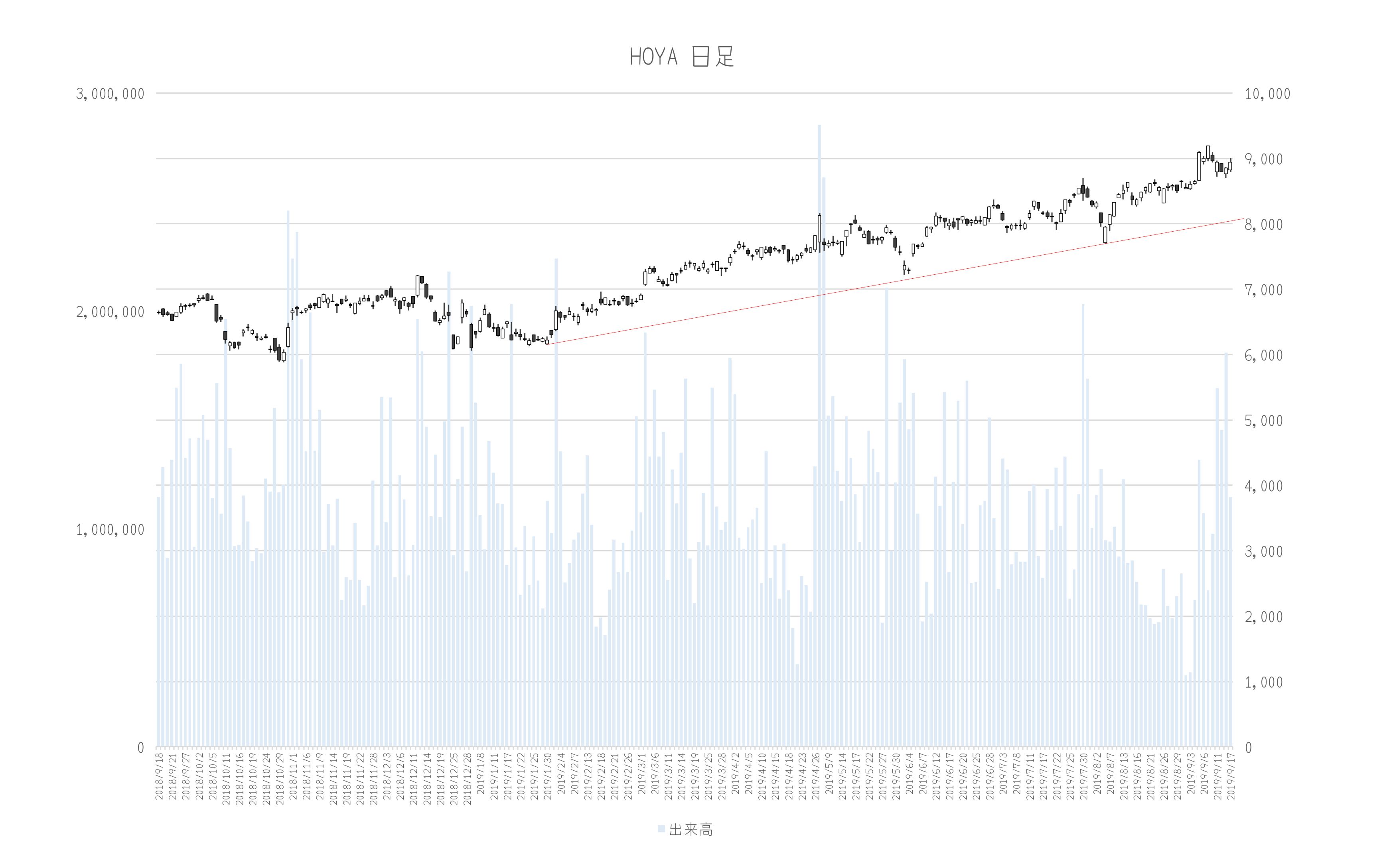

追記(9月18日)

先日、この記事を書いたときは主にファンダメンタルズを中心に考えて書いたのですが、やはりテクニカルもみないと十分じゃないと思いまして、テクニカルを追記しておきます。

HOYAの日足チャートをみると、現在上昇トレンド真っ最中です。ファンダメンタルズからは想像できないのですが、「チャートはすべて織り込んでいる」のだとすればこれが答えということになります。ただ、最近は陰線をつける日が増えてきているので、どこかで下降トレンドに転換する可能性があるのではと考えています。いまのトレンドラインを割り込んだら、少し調整するかもしれません。そこらへんから様子をみていきたいなと思っています。

コメント